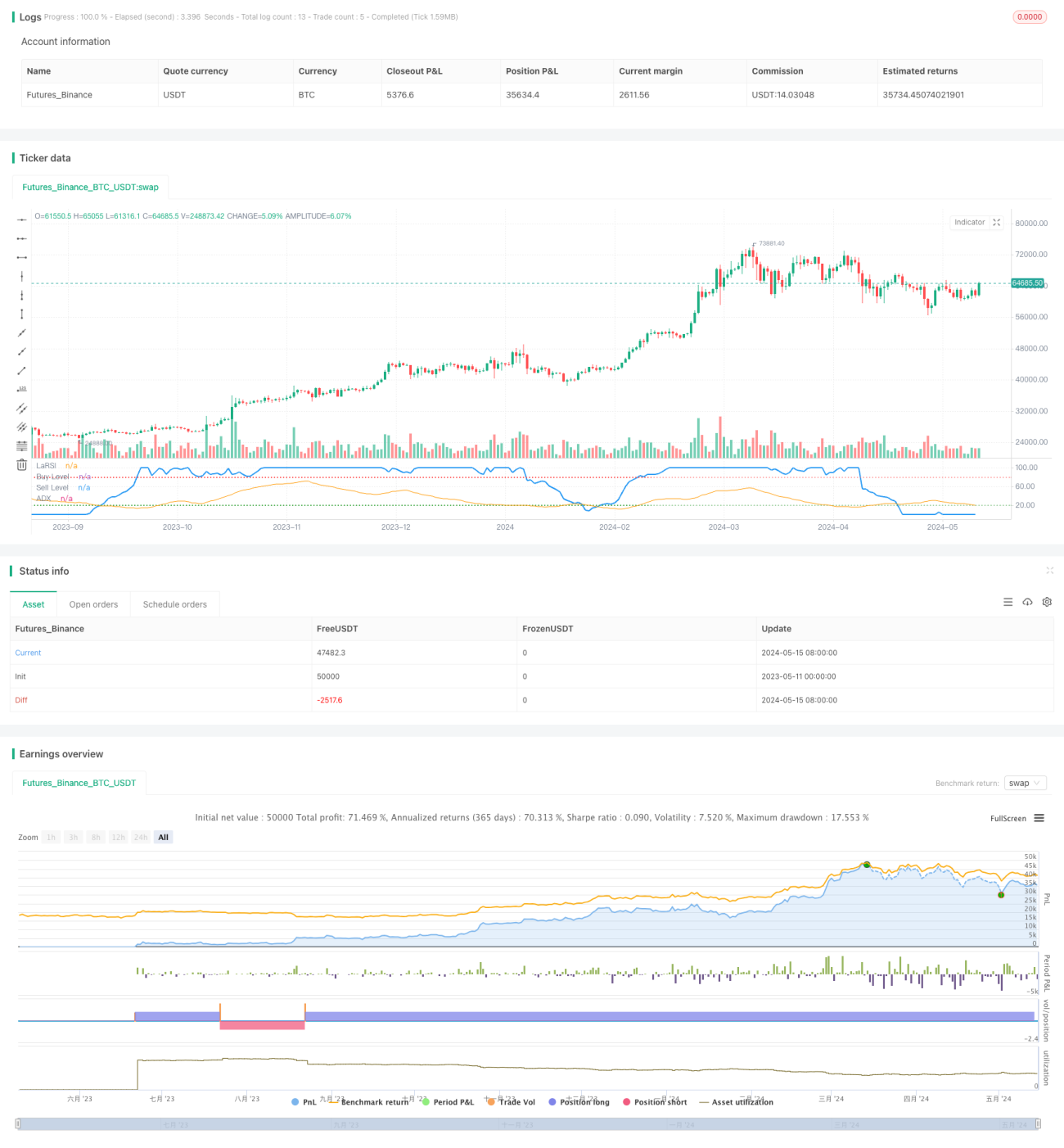

Laguerre RSIとADXフィルター取引シグナル戦略

概要

この戦略では、Laguerre RSI指標を用いて売買シグナルを生成し、ADX指標でフィルタリングを行います。Laguerre RSIが事前に設定した売買レベルを超え、かつADXが設定した閾値より高い場合に売買シグナルが発生します。このように速い指標と遅い指標を組み合わせることで、トレンドの強さが十分であるときに取引機会を捉え、トレンドが不明確な場合は取引を回避します。

戦略の原理

Laguerre RSIは、価格変化の速度と強さを測定するモメンタム指標です。Laguerreフィルターに基づいており、従来のRSIよりも価格変化に対して敏感に反応します。戦略では、Laguerre RSIと事前に設定した売買レベルを比較し、対応するシグナルを生成します。

ADX指標は価格トレンドの強さを測定し、数値が大きいほどトレンドが強いことを示します。戦略ではADXの閾値を設定し、トレンド強度が基準に達したときにエントリーし、トレンドが不明確なときは様子を見ます。これによりシグナルの信頼性が高まり、過剰取引を防ぎます。

戦略ではLaguerre RSIのクロスオーバーを用いて売買シグナルを発生させます。指標が買いレベルを上抜けたら買いポジションを、売りレベルを下抜けたら売りポジションを取ります。同時に、ADXが事前に設定した閾値より高い必要があり、トレンド強度を確認します。この二重条件の設計により、強いトレンドの中での取引機会を捉えることを目的としています。

戦略の利点

- Laguerre RSIは価格変化を敏感に捉え、迅速に取引シグナルを生成できます。

- ADXフィルターにより、トレンドが明確なときにのみ取引することで、シグナルの信頼性が向上します。

- パラメータを調整可能で、ユーザーは自分の好みに応じて売買レベルやADX閾値を設定できます。

- コードはシンプルで効率的であり、理解・実装が容易です。

- 多様な市場や時間枠に適用でき、汎用性が高いです。

戦略のリスク

- Laguerre RSIはレンジ相場で多くの偽シグナルを発生させ、過剰取引を招く可能性があります。

- ADXフィルターによりシグナル発生が遅れ、一部の取引機会を逃す可能性があります。

- 固定された売買レベルは市場の動的な変化に適応できません。

- ストップロスが設定されておらず、1回の取引リスクを制御できません。

- ポジション管理や資金管理がなく、全体的なリスクをコントロールしにくいです。

戦略の最適化方向

- 適応型売買レベルを導入し、価格変動幅に応じて動的に調整する。これにより、異なる市場状態に適応し、偽シグナルを減らせます。

- ADXフィルターを最適化し、より動的な閾値を設定することで、トレンド初期から取引を開始できるようにする。これによりトレンドを早期に捉え、収益を増やせます。

- ストップロスと利確メカニズムを追加し、1回の取引リスクを制御する。含み損の拡大を防ぎ、同時に利益を適時に確定します。

- 出来高やボラティリティなどの補助指標と組み合わせ、シグナルの信頼性を高める。

- ポジション管理と資金管理を導入し、全体的なリスクエクスポージャーを制御する。市場トレンドの強さや口座純資産に応じて、各取引の資金比率を動的に調整する。

まとめ

Laguerre RSIとADXフィルターを組み合わせた取引戦略は、トレンドフォロー手法です。速い指標で価格変化を捉え、遅い指標でトレンド強度を確認します。この組み合わせにより、トレンドが明確なときに迅速に取引し、トレンドが不明確なときは様子を見ることができます。戦略の利点はロジックがシンプルで適用範囲が広いことですが、過剰取引やリスク管理不足の問題もあります。今後はシグナル最適化、リスク管理の強化、ポジション管理などの面から戦略を改善し、より安定した収益を目指すことができます。

- 1