動的トレンドモメンタム取引戦略

1

Follow

1802

Followers

概要

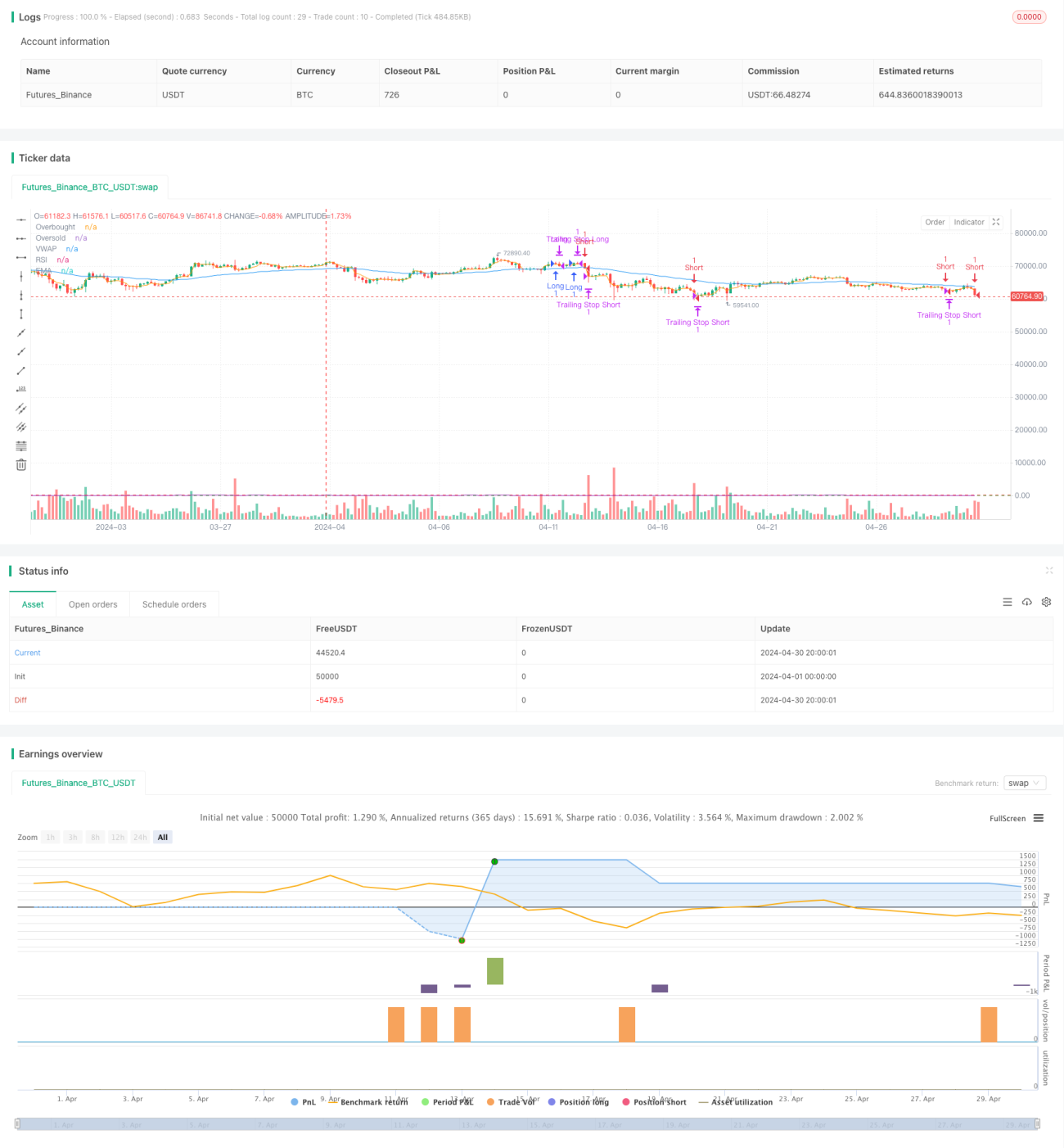

本戦略は、EMA、MACD、VWAP、RSIの複数のインジケーターを組み合わせ、高確率のトレード機会を捉えることを目的としています。戦略ではEMAでトレンド方向を判断し、MACDでモメンタムを、VWAPで出来高を、RSIで買われすぎ・売られすぎを判断します。これらのインジケーターの組み合わせに基づいて買いシグナルと売りシグナルを生成し、同時に移動ストップで利益を保護します。

戦略の原理

- EMAでトレンド方向を判断:価格がEMAの上にあれば上昇トレンド、下にあれば下降トレンドと見なします。

- MACDでモメンタムを判断:MACDの短期線が長期線を上抜ければモメンタムが強まったとし、下抜ければ弱まったとします。

- VWAPで出来高を判断:価格がVWAPの上にあれば買いが売りを上回り、下にあれば売りが買いを上回ると見なします。

- RSIで買われすぎ・売られすぎを判断:RSIが70を超えれば買われすぎ、30を下回れば売られすぎとします。

- 価格がEMAの上にあり、MACDの短期線が長期線を上抜け、価格がVWAPの上にあり、RSIが買われすぎレベルを下回っている場合、買いシグナルが発生します。

- 価格がEMAの下にあり、MACDの短期線が長期線を下抜け、価格がVWAPの下にあり、RSIが売られすぎレベルを上回っている場合、売りシグナルが発生します。

- 口座資金とリスク割合に基づいてポジションサイズを計算します。

- 移動ストップで利益を保護します。ストップ価格は価格変動に連動して変化します。

戦略の利点

- 複数のインジケーターを組み合わせることで、より総合的に市場状態を判断でき、トレードシグナルの精度が向上します。

- 移動ストップを使用することで、トレンドが継続する間は利益を保護し、ドローダウンを抑えられます。

- 口座資金とリスク割合に基づいてポジションサイズを計算するため、取引ごとのリスクを管理できます。

- パラメーターはユーザーの好みに応じて調整可能で、戦略の柔軟性が高まります。

戦略のリスク

- レンジ相場では、頻繁なトレードシグナルにより過剰取引や手数料の損失が発生する可能性があります。

- トレンド転換時には、移動ストップがタイムリーに機能せず、大きなドローダウンを招く恐れがあります。

- パラメーターの選択は市場や銘柄によって最適化する必要があり、不適切なパラメーターでは戦略のパフォーマンスが低下する可能性があります。

戦略の最適化方向

- 出来高やボラティリティなどのさらなるフィルター条件を追加し、シグナルの精度を一層高めることを検討できます。

- ATRストップなど、より動的なストップ方式を採用し、さまざまな市場状況に適応させることを検討できます。

- 遺伝的アルゴリズムなどを用いてパラメーターを最適化し、最適なパラメーター組み合わせを探索することができます。

- ポジション管理や資金管理戦略を導入し、リスクをより適切にコントロールして収益性を高めることが考えられます。

まとめ

本戦略は複数のインジケーターを組み合わせて市場状態を判断し、トレードシグナルを生成するとともに、移動ストップで利益を保護します。パラメーターはユーザーの好みに応じて調整可能で、戦略の柔軟性を高めています。ただし、レンジ相場ではパフォーマンスが低下する可能性があり、トレンド転換時には大きなドローダウンに直面するリスクがあるため、市場や銘柄に応じた最適化と改良が必要です。今後は、さらなるフィルター条件の追加、動的なストップ方式、パラメーター最適化、ポジション管理などの改善を図り、戦略の安定性と収益性を高めることが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1