トレンドフォローイング平均真のレンジストップロス戦略

1

Follow

1802

Followers

概要

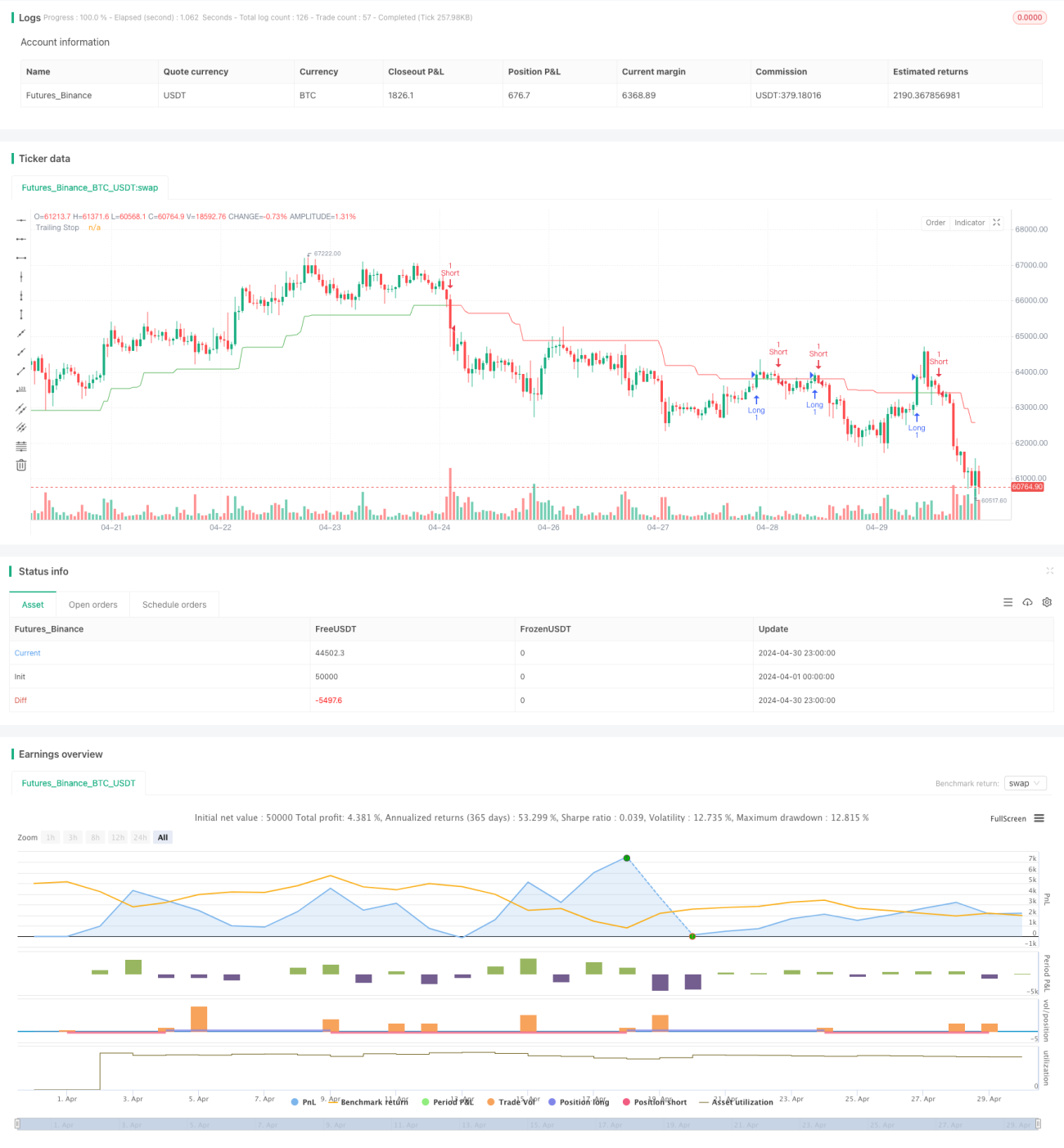

この戦略は、平均真の範囲(ATR)をトレーリングストップ(TS)の根拠として使用し、ストップ位置を動的に調整することでトレンドを追跡することを目的としています。価格が有利な方向に動くにつれて、ストップ位置も調整され、獲得した利益を確定します。価格が不利な方向に動く場合はストップ位置はそのまま維持され、価格がストップ価格に達するとポジションをクローズして損切りします。この戦略の鍵は、ストップ位置の動的調整にあり、獲得した利益を保護すると同時に、トレンドが続く限り利益を拡大し続けることができます。

戦略の原理

- ATRを計算し、トレーリングストップの根拠とします。ATRは市場のボラティリティを反映し、価格変動の平均的な幅を測定するために使用されます。

- ATRとKeyValueパラメータに基づいて、ストップ距離nLossを計算します。KeyValueはユーザー定義の倍数であり、nLossはKeyValueとATRの積で、ストップ距離がATRの何倍であるかを示します。

- 動的トレーリングストップ位置xATRTrailingStopを計算します。ロングポジションの場合、「前のローソクの最高値と(終値-nLoss)の大きい方」に設定します。ショートポジションの場合、「前のローソクの最安値と(終値+nLoss)の小さい方」に設定します。

- エントリーシグナルを生成します。終値がxATRTrailingStopを上抜けた場合にロング、終値がxATRTrailingStopを下抜けた場合にショートします。

優位性分析

- ストップ位置が価格変動に応じて動的に調整されるため、利益を確定できると同時に、トレンドが続く限り利益を拡大できます。

- ストップ位置はATRに基づいて計算されるため、市場のボラティリティを客観的に反映でき、主観的に設定された固定ストップに比べて柔軟で効果的です。

- KeyValueパラメータでATRを拡大することで、自分のリスク選好に応じて適切なストップ距離を設定できます。KeyValueが大きいほどストップ範囲が広くなり、ストップの頻度が減少します。

リスク分析

- トレンド型戦略はレンジ相場ではパフォーマンスが低下し、明確な一方向トレンドがない場合に頻繁に損切りが発生し、資金が急速に減少する可能性があります。

- エントリーのタイミングは終値と動的ストップラインのクロスシグナルに依存するため、レンジ相場では連続的な小さな損切りが発生する可能性があります。

- トレーリングストップ戦略では、大きな悪材料や好材料によるギャップを回避できません。ストップ位置の調整速度が価格変動の速度に追いつかず、実際の損失が想定制御可能な損失よりもはるかに大きくなる可能性があります。

最適化の方向性

- 戦略にトレンド判断指標(移動平均線システム、モメンタム指標など)を追加し、トレンドが明確な場合にのみエントリーすることで、レンジ相場での頻繁な取引を回避できます。

- 利益確定戦略(例えば、ケリー基準に基づくポジションサイズ計算、固定利益ポイントでの逆指値による利益確定など)を導入し、トレンド終盤での潜在的な利益の吐き出しを軽減できます。

- ギャップに対処するため、最大損失制限(固定金額や固定パーセンテージなど)を設定し、その限度に達した場合、動的ストップ価格がどこにあっても即座に損切りを行います。

まとめ

ATRトレーリングストップ戦略は、価格変動の幅に応じてストップ位置を動的に調整でき、トレンド相場では良好な結果を得ることができます。しかし、この戦略はレンジ相場に対応できない、損切りが頻繁すぎる、ギャップを回避できないなどのリスクも存在します。これらの欠点に対しては、トレンド判断、利益確定戦略、最大損失制限などの面から戦略を最適化し改善することができます。これらの調整により、戦略の適応性と収益性を向上させることが期待できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1