RSIとSMAに基づくボラティリティ標準偏差DEV取引戦略

1

Follow

1802

Followers

概要

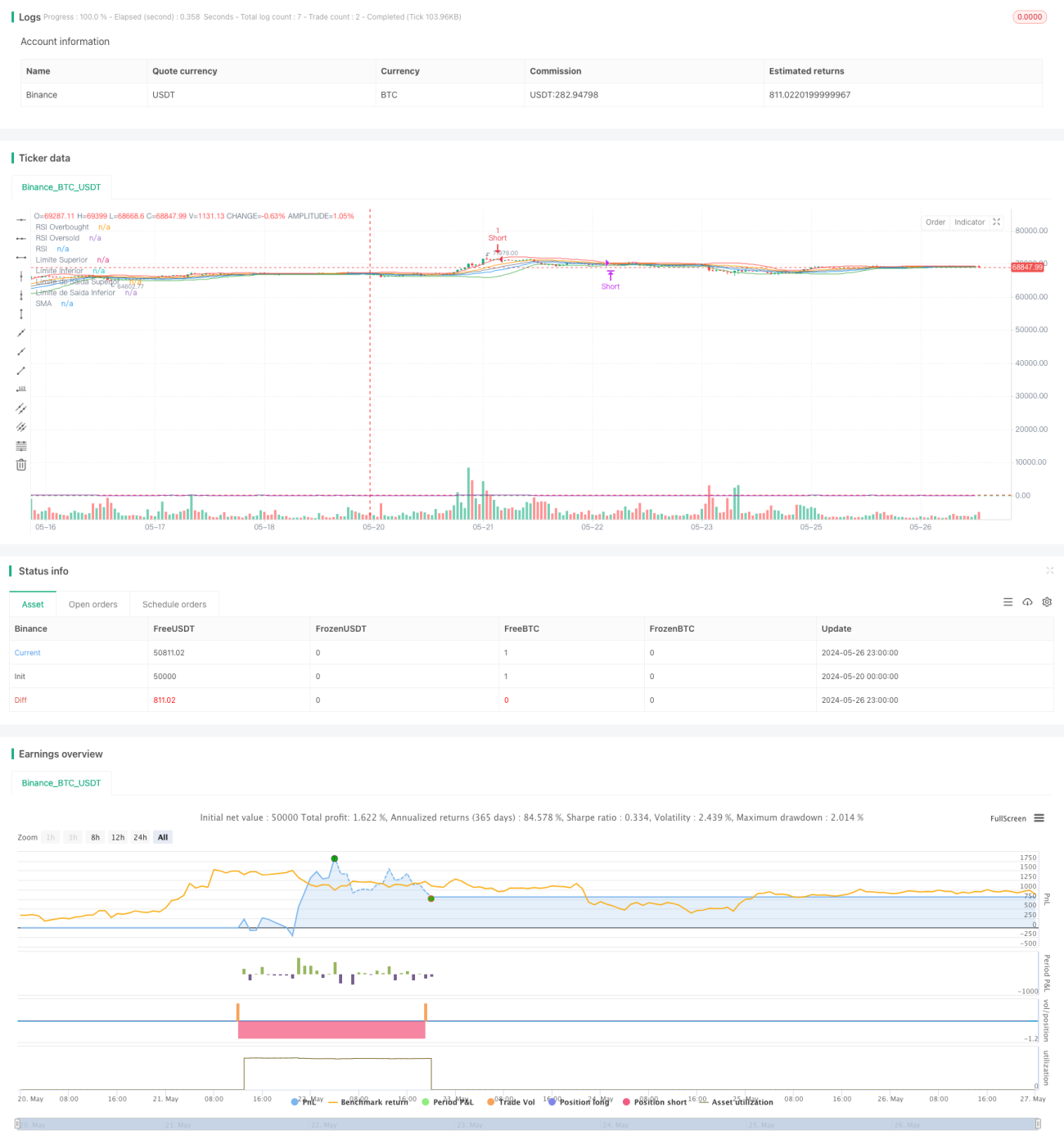

このPine Script戦略は、相対力指数(RSI)と価格のボラティリティ標準偏差(DEV)に基づいています。価格と上下のバンドを比較してエントリーポイントを判断し、RSIを補助フィルター指標として使用します。価格が上下のバンドに接触し、RSIが買われすぎ・売られすぎの範囲に達するとポジションをオープンし、価格が逆方向にイグジットバンドをブレイクするか、RSIが逆方向に買われすぎ・売られすぎに達したときにクローズします。この戦略は市場の変動に応じて動的に調整され、ボラティリティが高いときは適切にストップロスをかけ、ボラティリティが低いときはポジションを保有して利益を確定します。さまざまな市場状態に適応できる定量取引戦略です。

戦略の原理

- 指定された期間(length)における価格の単純移動平均(SMA)と標準偏差(DEV)を計算します。

- SMAを中心軸とし、SMA + thresholdEntry * DEV を上限、SMA – thresholdEntry * DEV を下限とするボラティリティチャネルを構築します。

- 同時に、rsiLength期間の終値のRSIを計算します。

- 価格が下限を上抜け、かつRSIが売られすぎ閾値(rsiOversold)を下回った場合、買いポジションのシグナルを生成します。

- 価格が上限を下抜け、かつRSIが買われすぎ閾値(rsiOverbought)を上回った場合、売りポジションのシグナルを生成します。

- SMAを中心軸とし、SMA + thresholdExit * DEV を上限、SMA – thresholdExit * DEV を下限とする、より狭いイグジットチャネルを別途構築します。

- 買いポジション保有中に、価格がイグジット下限を下抜けるか、RSIが買われすぎ閾値を上回った場合、買いポジションをクローズします。

- 売りポジション保有中に、価格がイグジット上限を上抜けるか、RSIが売られすぎ閾値を下回った場合、売りポジションをクローズします。

メリット分析

- 価格アクションとモメンタム指標を同時に利用することで、偽のシグナルを効果的にフィルタリングできます。

- ボラティリティに応じてチャネル幅を動的に調整するため、さまざまな市場状態に適応できます。

- 2つのチャネルを設定することで、価格反転の初期段階でストップロスをかけ、ドローダウンを抑えつつ、トレンド形成後もポジションを保有して利益を得られます。

- コードのロジックとパラメーター設定が明確で、理解と最適化が容易です。

リスク分析

- 市場が一方向のトレンドを続ける場合、この戦略は早期にストップロスを発動し、トレンド利益を逃す可能性があります。

- パラメーター設定が戦略のパフォーマンスに大きく影響するため、銘柄や時間枠ごとに個別のパラメーター最適化が必要です。

- この戦略はレンジ相場で有利ですが、トレンド相場ではパフォーマンスが平均的です。長期的なトレンドが突然反転した場合、大きなドローダウンが発生する可能性があります。

- 対象資産のボラティリティが急激に変化した場合、固定されたパラメーター設定が機能しなくなる可能性があります。

最適化の方向性

- 長期・短期移動平均線のクロスやADXなどのトレンド判断指標を導入し、トレンド相場とレンジ相場を区別して異なるパラメーター設定を使用することを検討します。

- ATRなど、より適応性の高いボラティリティ指標を使用して、ボラティリティチャネル幅を動的に調整することを検討します。

- エントリー前に価格動向のトレンド判断を行い、明確なトレンド中にあるかどうかを確認し、逆トレードを避けます。

- 遺伝的アルゴリズムやグリッドサーチなどの手法を用いて、さまざまなパラメーターの組み合わせを最適化し、最適なパラメーター設定を見つけます。

- 買いポジションと売りポジションでそれぞれ異なるパラメーター設定を使用し、リスクエクスポージャーを管理することを検討します。

まとめ

この戦略は、ボラティリティチャネルと相対力指数を組み合わせ、価格変動に加えてRSI指標を参照してポジションのオープン・クローズを判断します。これにより、部分的なトレンドを適切に捉え、迅速なストップロスと利益確定が可能です。ただし、戦略のパフォーマンスはパラメーター設定に敏感であるため、市場環境や対象資産に応じて最適化する必要があります。また、他の指標を導入して市場トレンドを補助的に判断することで、戦略のメリットを最大限に活かせます。総じて、この戦略は考え方が明確でロジックが厳密であり、優れた定量取引戦略と言えます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1