1

Follow

1802

Followers

概要

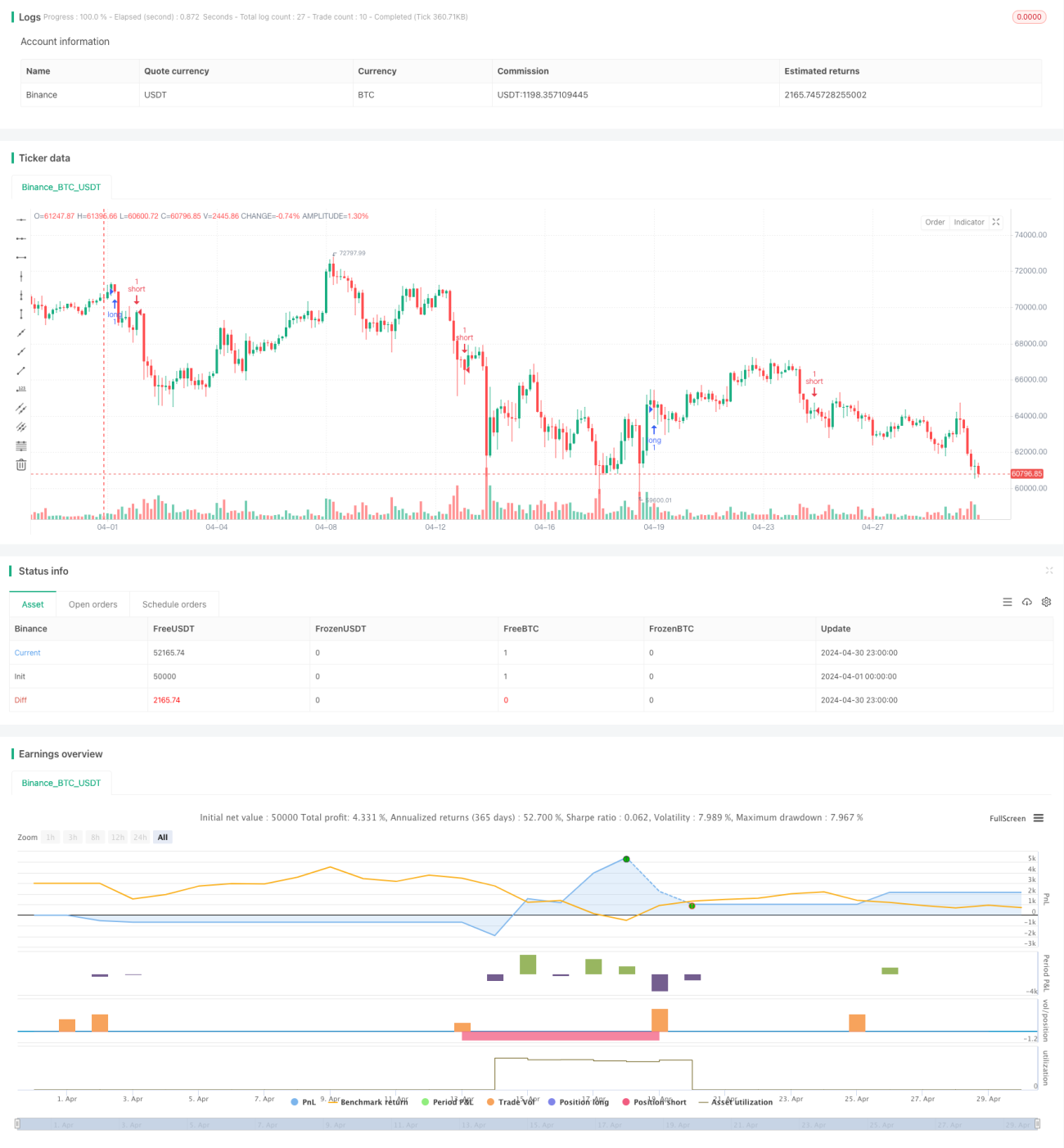

この戦略は15分足チャートデータを使用し、ボリンジャーバンド(BB)、移動平均線(MA)、MACD、RSI、ストキャスティクス(STOCH)、VWAPなど複数のテクニカル指標を組み合わせて高度な売買シグナルを生成します。複数の指標が同時に買いまたは売りシグナルを示した場合に、ロングまたはショートのポジションを建てます。また、損切りと利食いを設定してリスク管理と利益確定を行います。

戦略の原理

- 15分足チャートデータを使用し、終値を取得。

- ボリンジャーバンドの上限・下限を計算し、価格が買われすぎ・売られすぎかを判断。

- 短期と長期の移動平均線を計算し、トレンド方向を判断。

- MACDのMACDラインとシグナルラインを計算し、モメンタム方向を判断。

- RSIを計算し、価格の買われすぎ・売られすぎを判断。

- ストキャスティクスの%Kラインと%Dラインを計算し、価格の買われすぎ・売られすぎを判断。

- VWAPを計算し、出来高加重平均価格に対する価格の位置を判断。

- 短期移動平均線が長期移動平均線を上抜け、MACDラインがシグナルラインより大きく、RSIが50より大きく、終値がVWAPより大きく、%Kラインが%Dラインより大きい場合、買いシグナルを生成。

- 短期移動平均線が長期移動平均線を下抜け、MACDラインがシグナルラインより小さく、RSIが50より小さく、終値がVWAPより小さく、%Kラインが%Dラインより小さい場合、売りシグナルを生成。

- 買いシグナルが発生した場合、ロングポジションを建て、損切り・利食いを設定。

- 売りシグナルが発生した場合、ショートポジションを建て、損切り・利食いを設定。

優位性分析

- 複数のテクニカル指標を総合的に活用することで、売買シグナルの信頼性を向上。

- 15分足チャートデータを使用することで、短期トレンドと変動を捉えることが可能。

- 損切り・利食いを設定することで、リスクを効果的に管理し利益を確定。

- 戦略ロジックが明確で、理解・実装が容易。

リスク分析

- レンジ相場では、頻繁な売買シグナルにより過剰取引と手数料損失のリスク。

- 損切り・利食いの設定は市場状況に応じた調整が必要であり、不適切な設定は損失につながる可能性。

- 戦略は過去データに依存しており、突発的な出来事や市場の異常な動きに迅速に対応できない可能性。

最適化の方向性

- ボリンジャーバンド幅やADXなど他のテクニカル指標を導入し、売買シグナルの信頼性をさらに向上させることを検討。

- 損切り・利食いの設定を最適化(例:動的な損切り・利食い、市場ボラティリティに応じた適応的調整)。

- 経済指標や政策変更などのファンダメンタル分析と組み合わせ、売買シグナルのフィルタリングと最適化を図る。

まとめ

本戦略は複数のテクニカル指標を総合的に活用し、15分足チャート上で高度な売買シグナルを生成するとともに、損切り・利食いを設定してリスクを管理します。ロジックは明確で実装も容易ですが、実際の運用では過剰取引、損切り・利食いの設定、突発的な事象への対応などのリスクに注意が必要です。将来は他の指標の導入、損切り・利食い設定の最適化、ファンダメンタル分析との組み合わせなどを通じて、戦略の信頼性と収益性をさらに高めることが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (1)

- 1