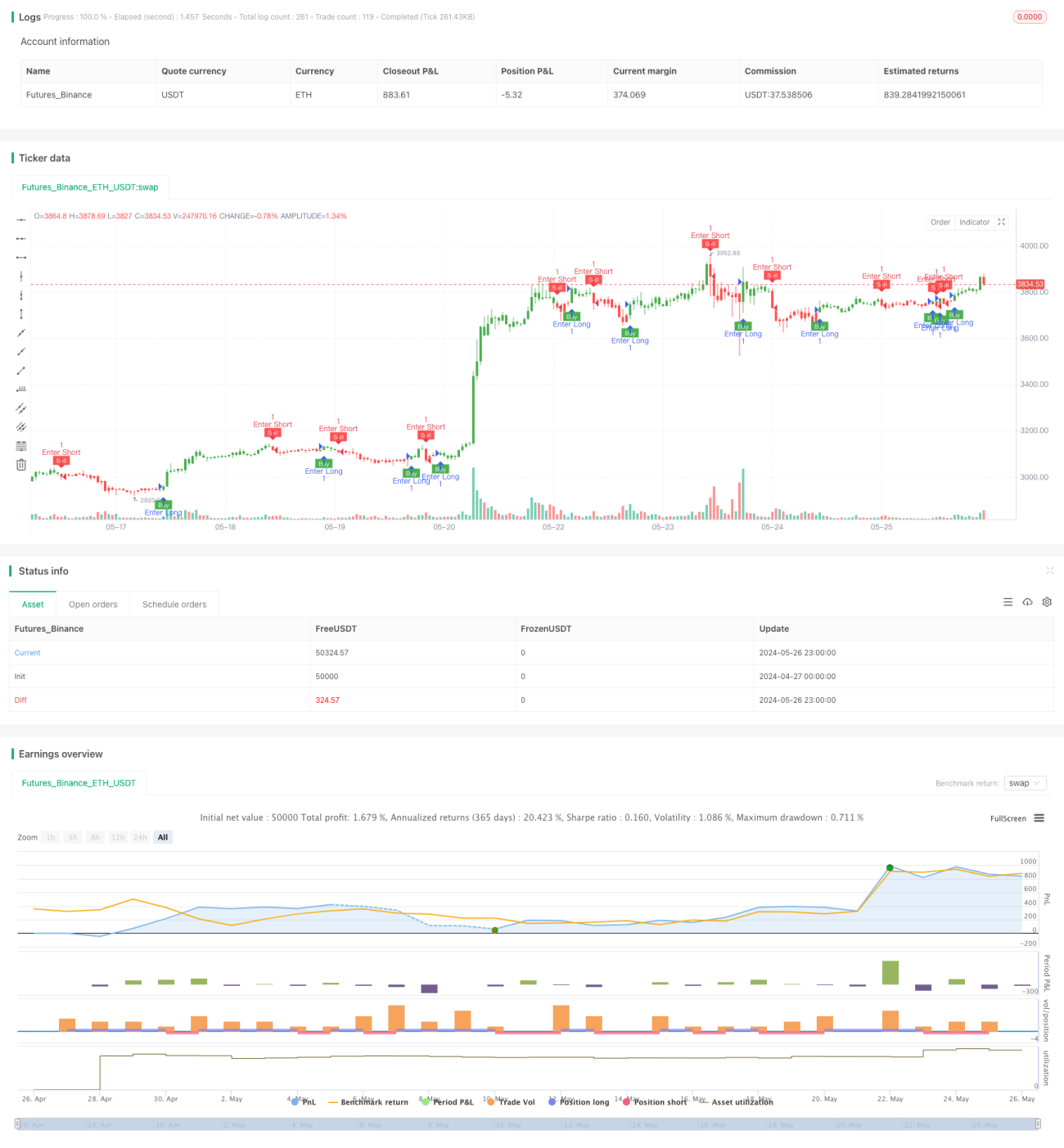

ATRとEMAに基づく動的ストップロス・テイクプロフィット適応戦略

1

Follow

1802

Followers

概要

本戦略は、ATR(平均真実レンジ)とEMA(指数移動平均)という2つの指標を使用し、利確・損切ラインを動的に調整することで市場の変動に適応します。主な考え方は、ATR指標で市場のボラティリティを測定し、そのボラティリティの大きさに基づいて利確・損切ラインを設定することです。同時にEMA指標を使用して取引方向を判断し、価格がEMAを上回ったときにロング、下回ったときにショートを仕掛けます。この戦略は、市場の変動に応じて利確・損切ラインを自動調整し、動的にリスクをコントロールすることを目的としています。

戦略の原理

- ATR指標を計算し、市場のボラティリティの大きさを測定します。

- ATRの値と入力された倍率パラメータから動的な損切ラインを計算します。

- EMA指標をフィルター条件として使用し、価格がEMAを上抜けたときにロング、下抜けたときにショートを仕掛けます。

- ポジション保有中は、価格の変動と動的な損切ラインの変化に応じて、利確・損切位置を絶えず調整します。

- 価格が動的な損切ラインに達した場合、ポジションをクローズし、逆方向のポジションを開きます。

戦略の利点

- 適応性が高い: 利確・損切ラインを動的に調整することで、様々な市場状態のボラティリティ変化に適応し、リスクをコントロールできます。

- トレンドフォロー能力が高い: EMA指標を使用して取引方向を判断することで、市場のトレンドを効果的に捉えることができます。

- パラメータ調整可能: ATRの期間と倍率パラメータを調整することで、戦略のリスクとリターンを柔軟に制御できます。

戦略のリスク

- パラメータ設定リスク: ATRの期間と倍率パラメータの設定は戦略のパフォーマンスに直接影響し、パラメータを誤って設定すると戦略が機能しなくなる可能性があります。

- レンジ相場リスク: レンジ相場では、頻繁なエントリーとエグジットにより大きなスリッページや手数料の損失が発生する可能性があります。

- トレンド転換リスク: 市場のトレンドが転換した場合、戦略が連続損失を出す可能性があります。

戦略の最適化方向

- MACDやRSIなどのより多くのテクニカル指標を導入し、トレンド判断の精度を高めます。

- 利確・損切ラインの計算方法を最適化します。例えば、トレーリングストップや動的比率利確などの方式を導入します。

- パラメータを最適化し、最適なATR期間と倍率パラメータの組み合わせを見つけることで、戦略の安定性と収益性を向上させます。

- ポジション管理モジュールを追加し、市場のボラティリティと口座のリスクレベルに応じてポジションサイズを動的に調整します。

まとめ

本戦略は、ATRとEMAの2つの指標を使用し、利確・損切ラインを動的に調整することで市場のボラティリティ変化に適応し、同時にEMA指標で取引方向を判断します。戦略は高い適応性とトレンドフォロー能力を持ちますが、パラメータ設定やレンジ相場、トレンド転換時には一定のリスクが生じる可能性があります。今後は、より多くのテクニカル指標の導入、利確・損切アルゴリズムの最適化、パラメータ最適化、ポジション管理の追加などによって戦略のパフォーマンスを向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1