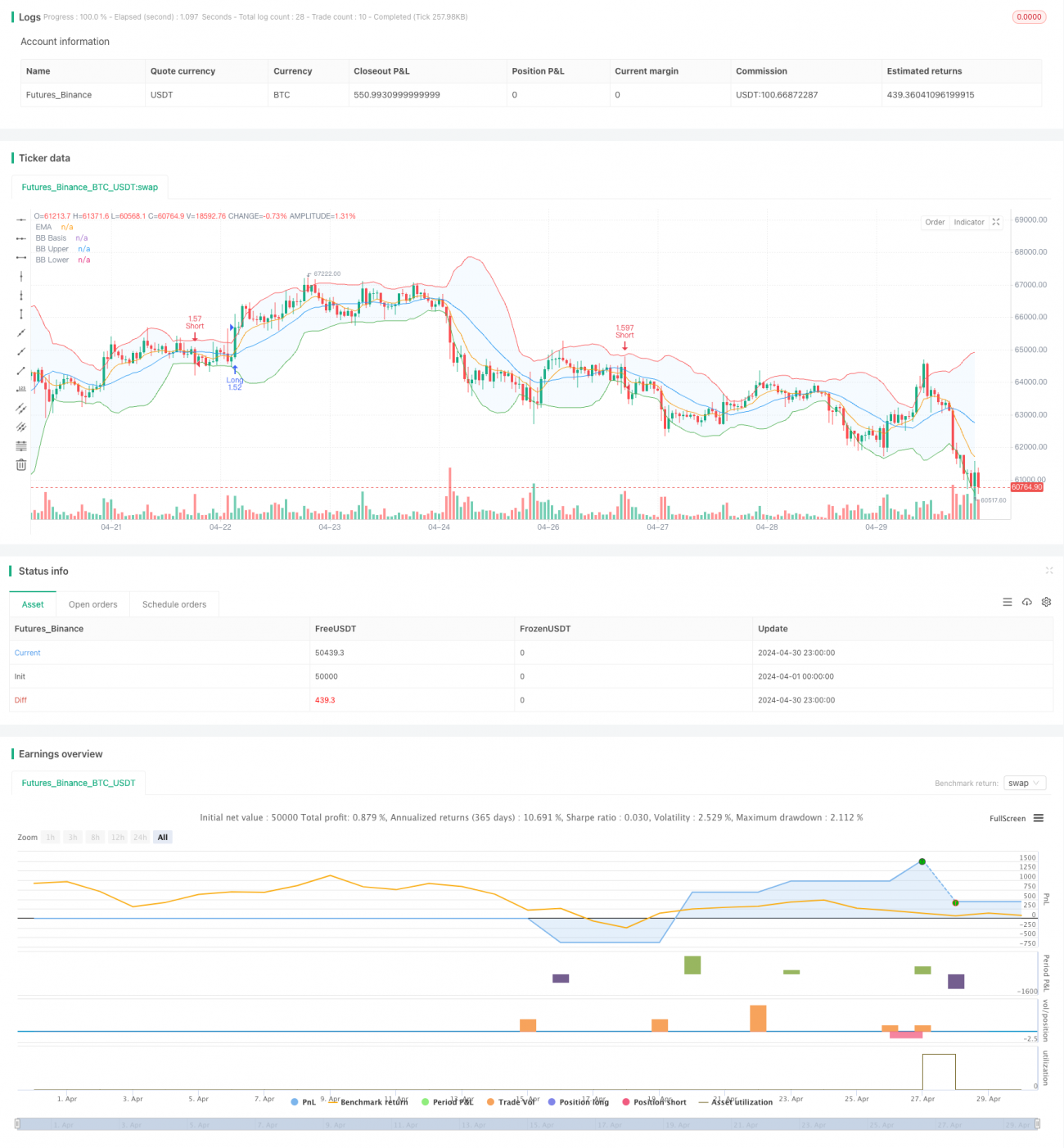

ボリンジャーバンドとEMAのトレンド追従戦略

概要

この戦略は、ボリンジャーバンドと指数移動平均線(EMA)の2つのテクニカル指標を組み合わせ、市場の短期的な価格変動を捉えることを目的としています。ボリンジャーバンドは価格の変動性を測定し、EMAはトレンドの方向性を評価するために使用されます。終値がEMAを突破し、かつアッパーバンドを超えた場合、上昇トレンドが続く可能性が高いと判断しロングポジションを取ります。逆に、終値がEMAを下回り、かつロワーバンドを割り込んだ場合、下降トレンドが続く可能性が高いと判断しショートポジションを取ります。この戦略には、下落リスクを管理し利益を確定するためのストップロスや利確などのリスク管理テクニックも組み込まれています。全体として、この戦略は明確に定義されたエントリーとエグジット条件に基づいており、トレーダーに体系化された取引手法を提供し、成功取引の確率を高めます。

戦略の原理

この戦略の核は、ボリンジャーバンドとEMAを組み合わせて潜在的な取引機会を特定することです。ボリンジャーバンドは3本の線で構成されます:中央線(通常は単純移動平均線)、アッパーバンド(中央線に標準偏差の一定倍を加えたもの)、ロワーバンド(中央線から標準偏差の一定倍を引いたもの)。価格がアッパーバンドまたはロワーバンドを突破することは、通常、市場で強い変動が発生したことを示し、価格が中央線付近で推移することは、市場が比較的安定していることを示します。EMAはトレンドフォローイング指標であり、最近の価格変化に高い重みを与えるため、単純移動平均線よりも価格変化に敏感に反応します。

この戦略の取引ロジックは以下の通りです:

- 終値がEMAを突破し、かつアッパーバンドを超えた場合、ロングポジションを取ります。これは上昇トレンドが続く可能性を示します。

- 終値がEMAを下回り、かつロワーバンドを割り込んだ場合、ショートポジションを取ります。これは下降トレンドが続く可能性を示します。

- ストップロスと利確水準を設定し、下落リスクを管理し利益を確定します。ストップロス価格は一定の損失率に基づいて計算され、利確価格は一定の利益率に基づいて計算されます。

- 各取引のリスク金額に基づいてポジションサイズを計算し、各取引のリスクエクスポージャーを管理します。

戦略のメリット

- トレンドフォロー:ボリンジャーバンドとEMAを組み合わせることで、市場トレンドを効果的に識別し追跡し、価格の短期的な変動を捉えることができます。

- リスク管理:明確なストップロスと利確水準を設定することで、下落リスクを管理し利益を確定します。これにより、潜在的な損失を制限し、トレンドが反転した際に迅速に取引を終了できます。

- ポジション管理:各取引のリスク金額に基づいてポジションサイズを計算することで、各取引のリスクエクスポージャーが許容範囲内に収まるようにします。これにより、リスクの適切な分散と管理が実現します。

- 適応性:使用するテクニカル指標には一定の柔軟性があり、市場環境や取引銘柄に応じてパラメータを最適化し、さまざまな取引環境に適応できます。

戦略のリスク

- パラメータ感応度:この戦略のパフォーマンスは、ボリンジャーバンドとEMAのパラメータ設定に一定程度依存します。不適切なパラメータ選択は誤った取引シグナルを生み出し、戦略全体のパフォーマンスに影響を与える可能性があります。そのため、パラメータの入念な最適化とテストが必要です。

- 市場ノイズ:特定の市場条件下では、価格が頻繁に変動し、偽のブレイクアウトが発生する可能性があり、戦略が誤った取引シグナルを出す原因となります。これにより、不要な取引や潜在的な損失が発生する可能性があります。

- トレンド反転:この戦略は主にトレンド市場に適しており、トレンド反転やレンジ相場ではパフォーマンスが影響を受ける可能性があります。明確なトレンド方向が存在しない場合、戦略は偽のシグナルを発し、潜在的な損失につながる可能性があります。

- スリッページと取引コスト:実際の取引では、市場の変動性や流動性の制限によりスリッページが発生し、実際の約定価格が期待価格と乖離する可能性があります。また、頻繁な取引は高い取引コストを発生させ、戦略の全体収益に影響を与える可能性があります。

戦略の最適化方向

- パラメータ最適化:ボリンジャーバンドとEMAのパラメータ(ボリンジャーバンドの期間、標準偏差倍率、EMAの周期など)を最適化し、異なる市場条件や取引銘柄に適応させます。パラメータ最適化により、戦略の適応性と安定性を向上させることができます。

- トレンド確認:エントリー条件にADXやMACDなどの他のトレンド確認指標を追加し、偽のブレイクアウトやノイズシグナルをフィルタリングします。これにより、取引シグナルの信頼性が向上し、誤ったシグナルによる潜在的な損失を減らせます。

- 動的ストップロスと利確:トレーリングストップや変動性ベースのストップロス/利確など、動的なストップロス・利確メカニズムを採用し、市場の変化に適応できるようにすることを検討します。ストップロス・利確水準を動的に調整することで、戦略が利益を保護しリスクを制限するのに役立ちます。

- ポジション管理の最適化:変動性やリスクなどに基づいてポジションサイズを動的に調整するなど、ポジション管理ルールを最適化します。適切なポジション管理は、戦略が異なる市場環境でより良いリスク調整後リターンを達成するのに役立ちます。

- マルチタイムフレーム分析:異なる時間枠のシグナルを組み合わせます。例えば、上位時間枠でトレンド方向を確認し、下位時間枠でエントリーポイントを探します。マルチタイムフレーム分析は、より包括的な市場視点を提供し、戦略がより情報に基づいた取引判断を下すのに役立ちます。

まとめ

ボリンジャーバンドとEMAによるトレンドフォロー戦略は、変動性指標とトレンドフォロー指標を組み合わせることで、トレーダーに市場の短期的な価格変動を捉える体系的な手法を提供します。この戦略のメリットは、市場トレンドを効果的に識別し追跡できること、そしてリスク管理とポジション管理のテクニックを組み込んでいる点にあります。しかし、パラメータ感応度、市場ノイズ、トレンド反転などのリスクにも直面しており、パラメータ最適化、トレンド確認、動的ストップロス・利確、ポジション管理の最適化、マルチタイムフレーム分析などの面で改善と最適化が必要です。全体として、ボリンジャーバンドとEMAによるトレンドフォロー戦略は、トレーダーに実行可能な取引フレームワークを提供しますが、実際の応用では具体的な市場条件や取引目標に応じて適切に調整し最適化する必要があります。

- 1