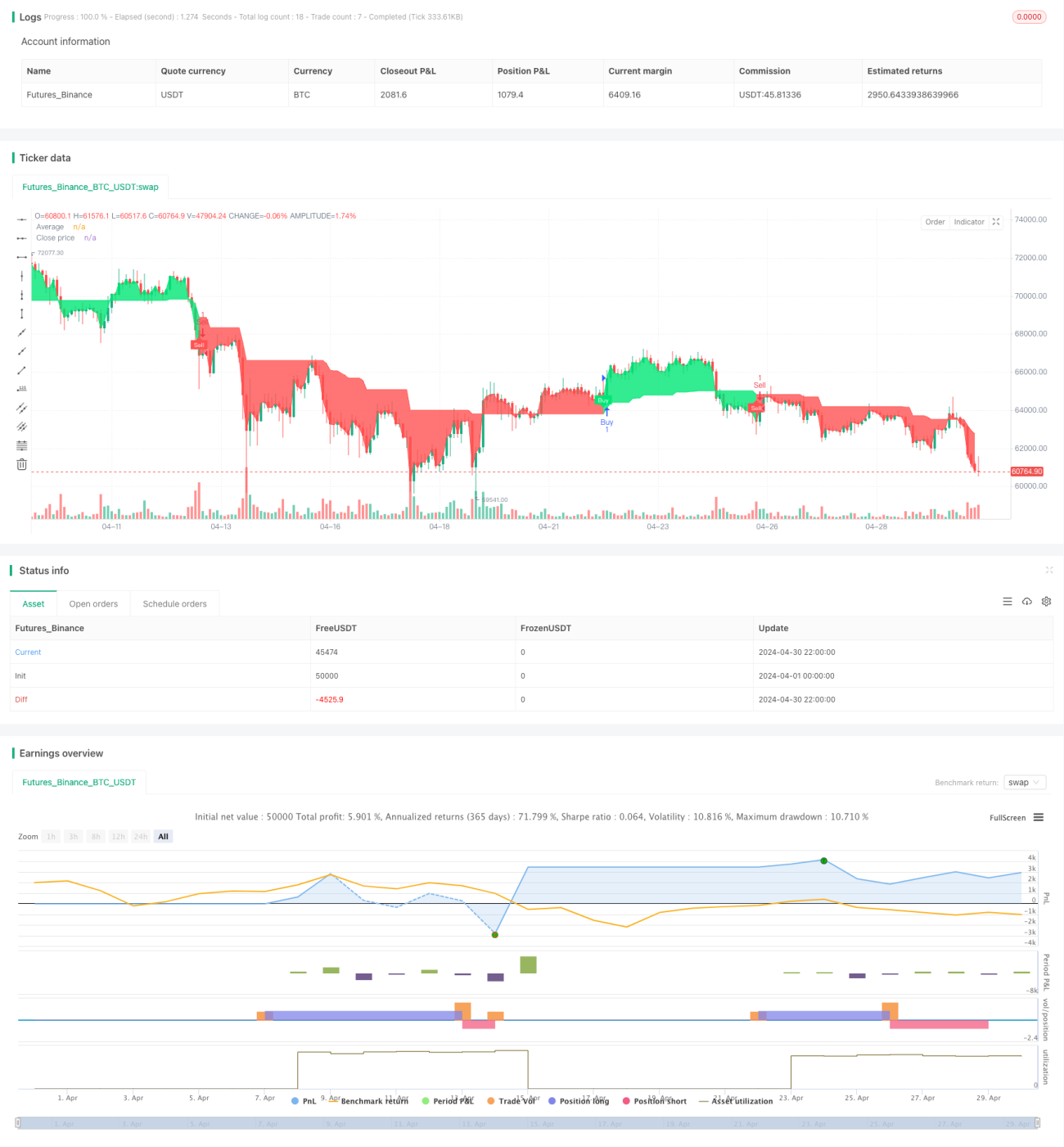

G-Channelトレンド検出戦略

1

Follow

1802

Followers

概要

G-Channelトレンド検出戦略は、Gチャンネルインジケーターに基づく定量取引戦略です。この戦略は、Gチャンネルの上下極値を計算し、価格とGチャンネル移動平均線のクロス状況に基づいて現在の市場トレンドを判断し、売買シグナルを生成します。また、リスクを管理するために利確・ストップロス条件を設定します。

戦略原理

- Gチャンネルの上下極値aとbを計算します。aは過去最高値と前周期のa値の差を周期数で割った値、bは過去最安値に前周期のa値とb値の差を周期数で割った値を加えた値です。

- Gチャンネル移動平均線avgを計算します。avg = (a+b)/2。

- 価格とb値のクロス状況を判断します。価格がb値を上抜けた場合は強気トレンド、価格がa値を下抜けた場合は弱気トレンドとみなします。

- 強気トレンド中に、前のローソク足が弱気で現在のローソク足が強気に転じた場合に買いシグナルが発生します。弱気トレンド中に、前のローソク足が強気で現在のローソク足が弱気に転じた場合に売りシグナルが発生します。

- 利確・ストップロス条件を設定します。ロングポジション保有時は、利確価格=買値×(1+利確比率)、ストップロス価格=買値×(1-ストップロス比率)。ショートポジション保有時は、利確価格=売値×(1-利確比率)、ストップロス価格=売値×(1+ストップロス比率)。

戦略の利点

- Gチャンネルインジケーターは市場トレンドを効果的に捉えることができ、価格とGチャンネル移動平均線のクロスによって売買シグナルを生成するため、シンプルで使いやすい。

- 利確・ストップロスの設定により、リスクを効果的に管理し、1回の取引で過大な損失が発生するのを防ぐ。

- 戦略ロジックが明確で理解・実装が容易なため、定量取引の初心者が学習・使用するのに適している。

戦略のリスク

- Gチャンネルインジケーターは、相場がレンジ相場の場合に多くのダマシシグナルを発生させる可能性があり、頻繁な取引と高いスリッページコストを招く恐れがある。

- 利確・ストップロス比率の設定は市場の特性や個人のリスク選好に応じて調整する必要があり、不適切なパラメーター設定は戦略の収益性を損なう可能性がある。

- 本戦略は取引商品の特殊性(例えば株式戦略における売買停止やストップ高・ストップ安など)を考慮しておらず、さらなる最適化が必要である。

戦略の改善方向

- ATRやRSIなどの他のテクニカル指標を導入して、Gチャンネルインジケーターが生成するシグナルを二次確認し、シグナルの信頼性を高めることを試みることができる。

- 利確・ストップロス比率については、市場のボラティリティや保有時間などの要素に応じて動的に調整する方法を採用し、戦略の適応性を高めることができる。

- 取引商品の特性に応じて、リスク管理モジュールを追加できる。例えば株式戦略では、売買停止やストップ高・ストップ安などの特殊な状況に対する処理ロジックを設定する。

まとめ

G-Channelトレンド検出戦略は、Gチャンネルインジケーターに基づくシンプルな定量取引戦略であり、市場トレンドを捉えて売買シグナルを生成し、利確・ストップロス条件でリスクを管理します。戦略ロジックは明確で実装が容易であり、定量取引の初心者の学習に適しています。ただし、レンジ相場では多くのダマシシグナルが発生する可能性があり、利確・ストップロス比率は市場特性に応じて調整する必要があり、取引商品の特殊性も考慮していません。今後は他のテクニカル指標の導入や利確・ストップロス比率の動的調整、取引商品特性に応じたリスク管理モジュールの追加などにより戦略を最適化し、安定性と収益性を高めることが期待されます。

Source

Pine

//@version=5

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy("G-Channel Trend Detection Strategy", shorttitle="G-Trend", overlay=true)

// Input parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

take_profit_percent = input.float(5.0, title="Take Profit (%)")

stop_loss_percent = input.float(2.0, title="Stop Loss (%)")

showcross = input.bool(true, title="Show Cross")

// Initialize variablesStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1