動的ATR利確損切り移動平均線クロス戦略

1

Follow

1802

Followers

概要

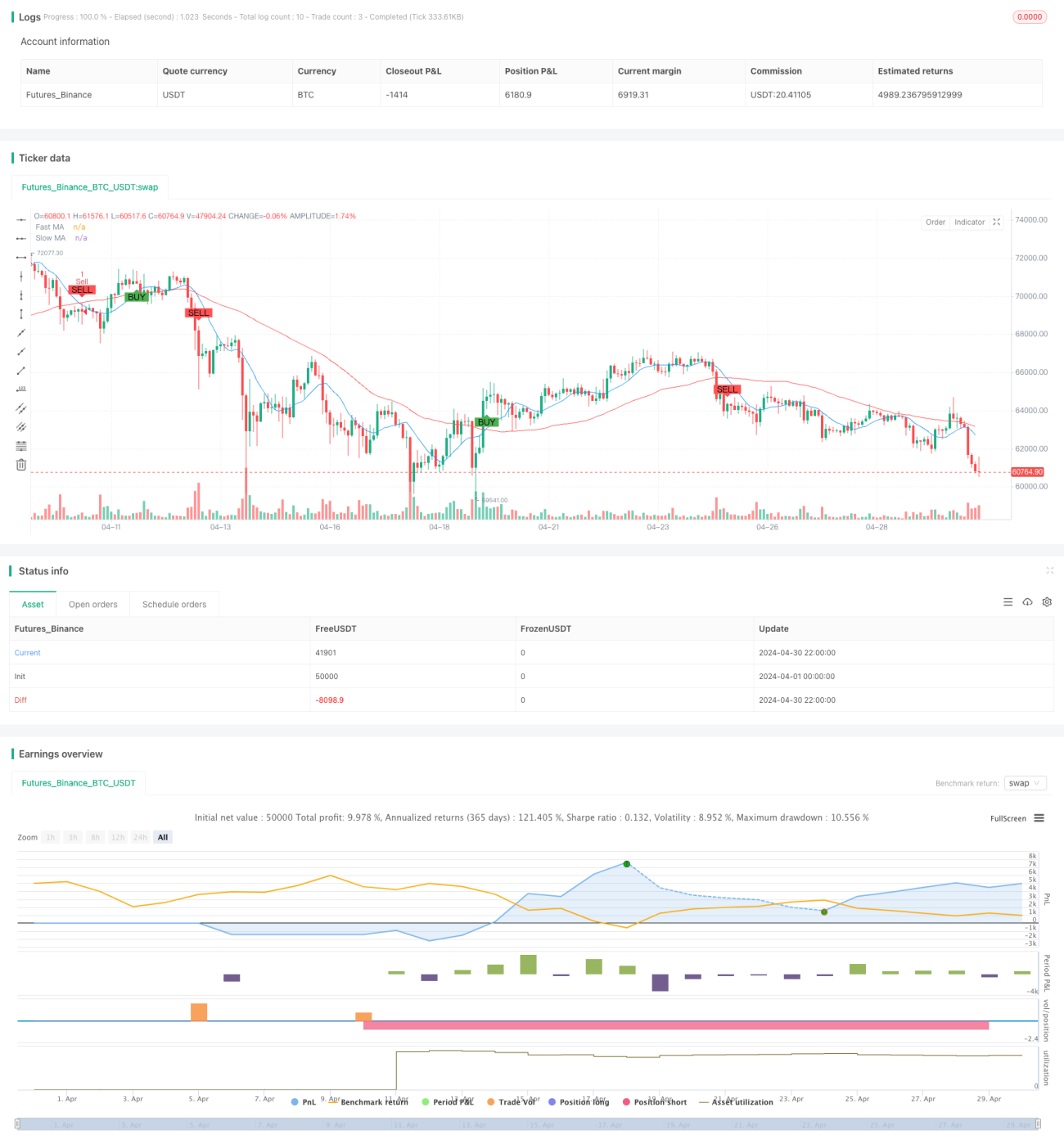

この戦略は、移動平均線のクロスと動的ATRによる利確・損切りに基づく定量取引戦略です。異なる期間の単純移動平均線(SMA)を2本用いて取引シグナルを生成し、平均真実レンジ(ATR)を利用して動的に利確・損切りの水準を設定することでリスクを適切にコントロールします。また、取引時間帯を限定してシグナルをフィルタリングすることで、戦略の堅牢性を高めています。

戦略の原理

本戦略の核となる原理は、移動平均線のクロスを利用して価格トレンドの変化を捉えることです。短期移動平均線が長期移動平均線を下から上にクロスしたときに買いシグナルを生成し、逆に短期線が長期線を上から下にクロスしたときに売りシグナルを生成します。同時に、ATRを用いて動的に利確・損切り水準を設定し、利確はエントリー価格にATRの3倍を加えた値、損切りはエントリー価格からATRの1.5倍を差し引いた値とします。さらに、取引シグナルは欧州市場の取引時間帯のみに限定することで、流動性の低い時間帯の取引を避けています。

戦略の利点

- シンプルで理解しやすい:単純移動平均線やATRといった一般的なテクニカル指標を用いており、戦略のロジックが明確で、理解・実装が容易です。

- 動的なリスク管理:利確・損切り水準を動的に設定することで、市場の変動に応じてリスクを適応的にコントロールできます。

- 時間帯フィルタ:取引時間帯を限定することで、流動性の低い時間帯の取引を避け、戦略の堅牢性を高めます。

戦略のリスク

- パラメータ最適化リスク:本戦略のパフォーマンスは移動平均線の期間選択やATRの計算期間に依存し、パラメータ設定の違いにより戦略の成果が大きく変わる可能性があり、パラメータ最適化のリスクが存在します。

- トレンド識別リスク:移動平均線クロス戦略は、レンジ相場では誤ったシグナルが多く発生し、パフォーマンスが低下する可能性があります。

- 損切りリスク:動的な損切りラインを設定しているものの、市場が大きく変動した場合、大きな損失が生じる可能性があります。

戦略の最適化方向性

- シグナルフィルタ:他のテクニカル指標や市場心理指標を導入し、取引シグナルを2次フィルタリングすることで、シグナルの品質を向上させることが考えられます。

- 動的パラメータ最適化:機械学習や適応型アルゴリズムを用いて戦略パラメータを動的に調整し、様々な市場状態に対応できます。

- リスク管理の最適化:ボラティリティ調整や動的な資金配分など、より高度なリスク管理技術を導入することで、戦略のリスクをさらに抑制できます。

まとめ

本戦略は、移動平均線クロスで価格トレンドを捉え、ATRでリスクを管理するシンプルで分かりやすいトレンド追従戦略です。一定のリスクは存在しますが、パラメータ最適化、シグナルフィルタ、リスク管理などの改善により、戦略の堅牢性と収益性をさらに高めることが可能です。初心者にとっては、学びと実践に適した良いケーススタディです。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1