ケルトナーチャネルEMA ATR戦略

1

Follow

1802

Followers

概要

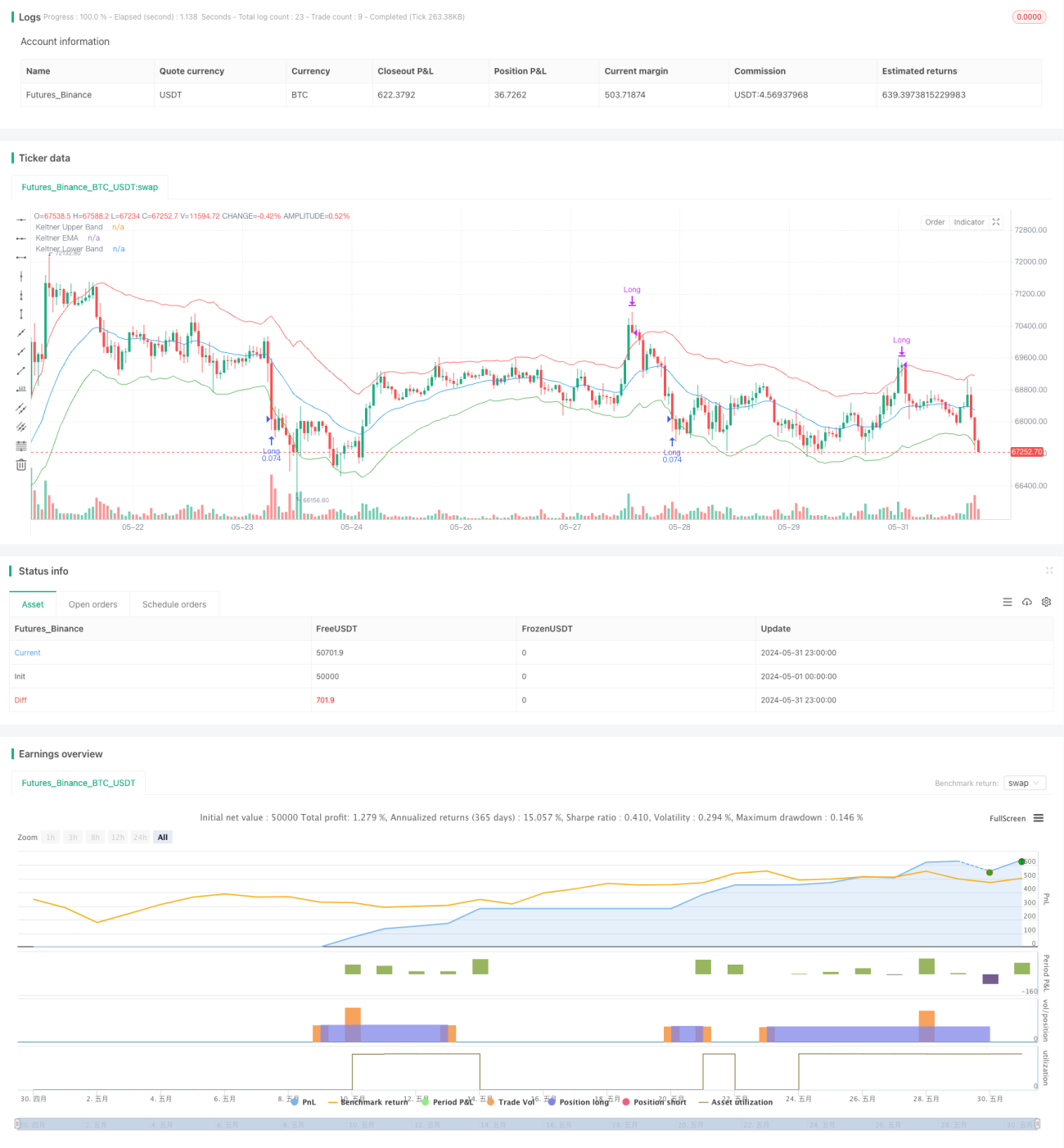

本戦略はケルトナーチャネル指標に基づき、指数移動平均線(EMA)と平均真の範囲(ATR)を使用して上下のチャネルを構築します。価格が下のバンドをブレイクしたときにロングポジションを開始し、価格が上のバンドをブレイクしたときにポジションをクローズします。この戦略は価格の変動レンジを捉え、価格がチャネルの上限を上抜けた際に利益確定を図ります。

戦略の原理

- 指定された期間のEMAを計算し、ケルトナーチャネルの中央バンドとします。

- 指定された期間のATRを計算し、それに倍数を掛けてチャネルの上下バンドとします。

- 終値が下のバンドを下回ったときにロングポジションを開始し、その時点の価格を記録します。

- 始値が上のバンドを上回ったときにポジションをクローズします。

- ロングポジション保有中に、始値が上のバンドよりも高い場合、ロングポジションをクローズします。

戦略の利点

- 価格の変動幅に適応できる。ケルトナーチャネルはATRを使って上下バンドを構築するため、ATRが価格のボラティリティを測定し、ボラティリティが大きいときにはチャネル幅が広がり、頻繁な取引によるコストを効果的に低減します。

- ロジックが明確でシンプルであり、理解・実装が容易です。この戦略で使用される指標はシンプルで、中核となるロジックも把握しやすいです。

- 一定のトレンドフォロー能力を持ちます。上昇トレンドにおいては、価格が上のバンドを突破するまでロングポジションを保持できます。

戦略のリスク

- 明確なストップロスメカニズムが欠如している。本戦略はポジション開始後にストップロスを設定しないため、逆方向の相場で大きなドローダウンを被る可能性があります。

- ブレイクシグナルの定義が粗い。終値が下のバンドを割り込んだことと始値が上のバンドを突破したことだけで売買シグナルとしているため、誤判定が生じ、損失トレードにつながる可能性があります。

- パラメータの選択が結果に大きな影響を与える。EMAやATRの期間選択、ATR倍率の設定が戦略のパフォーマンスに影響しますが、戦略では明確なパラメータ最適化手法が示されていません。

戦略の最適化方向

- 明確なストップロスメカニズムの導入。ポジション開始時に固定ポイント数またはパーセンテージのストップロスを設定し、1回の取引における最大損失を制御することを検討します。

- シグナルの判定条件の最適化。より多くの価格情報を使用してブレイクを確認する(例えば、終価が連続する複数のローソク足で下のバンドを下回った場合にのみポジションを開始するなど)ことで、単一ローソク足によるフェイクブレイクを回避します。

- パラメータ最適化。遺伝的アルゴリズムなどの手法を用いて、EMA、ATRの期間、ATR倍率を最適化し、現在の市場に適したパラメータの組み合わせを探します。

- フィルター条件の追加。ADXが特定の閾値を超えたときのみポジションを開始する、またはMAの強気配列をトレンドフィルターとして使用するなど、フィルターシグナルを追加することを検討します。

まとめ

本戦略はケルトナーチャネル指標に基づき、価格が上下のバンドをブレイクするロジックで取引を行います。利点はロジックがシンプルで明確であり、適応性が高いことです。欠点はストップロスの欠如とシグナルの質の低さです。今後はストップロスの導入、シグナルの最適化、パラメータ探索、フィルター条件の追加などにより戦略を改良することができます。

Source

Pine

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1