ボラティリティとモメンタム指標に基づくボリンジャーバンド+RSI+ストキャスティックRSI戦略

概要

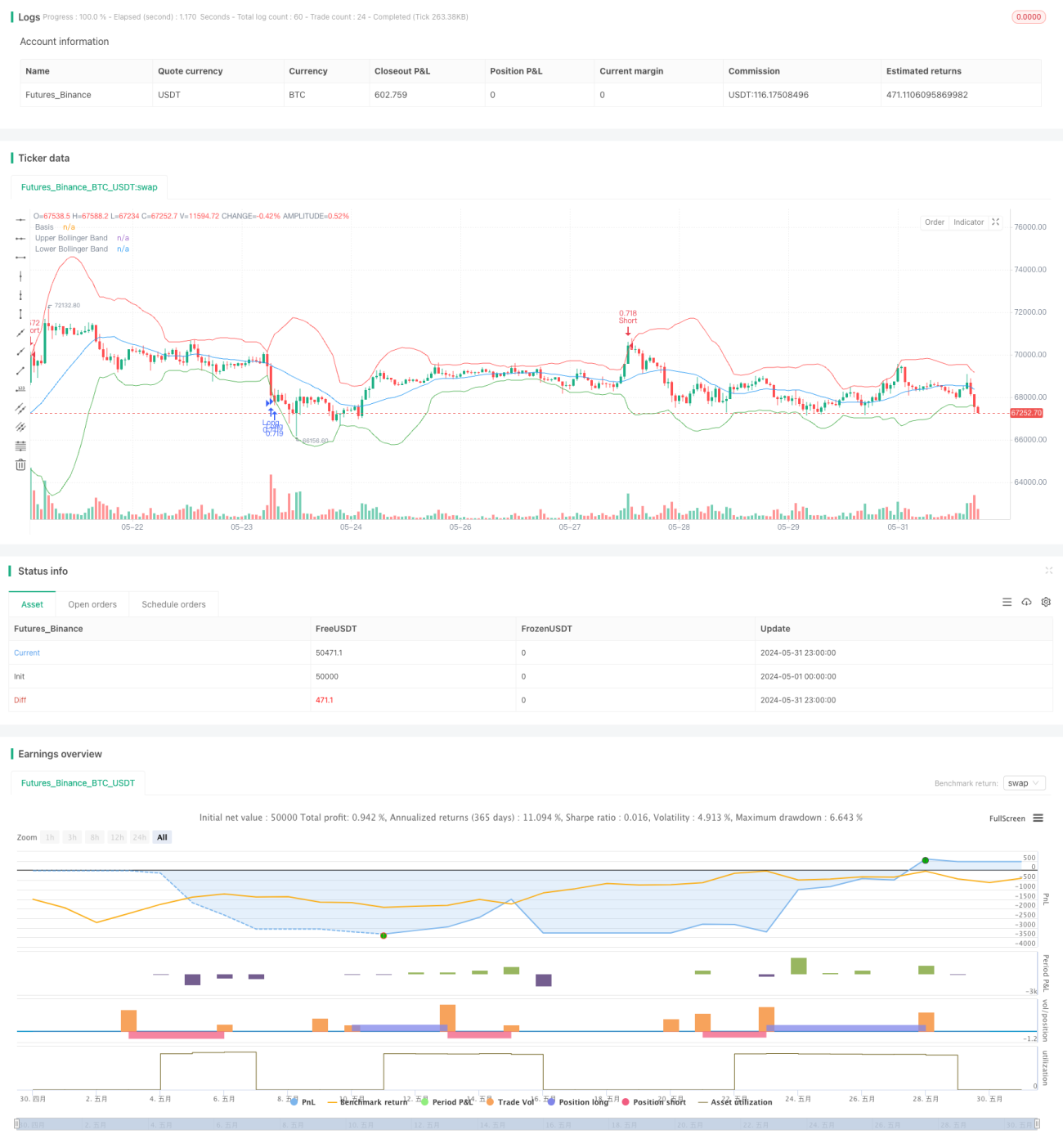

本戦略は、ボリンジャーバンド、相対力指数(RSI)、およびストキャスティクスRSIの3つのテクニカル指標を組み合わせ、価格の変動率とモメンタムを分析することで、市場の買われ過ぎと売られ過ぎの状態を探り、最適な買いと売りのタイミングを判断します。戦略は20倍のレバレッジでオプション取引をシミュレートし、利確目標を0.60%、損切り目標を0.25%に設定し、リスク管理のために1日1回のみの取引に制限しています。

戦略の原理

本戦略の核は、ボリンジャーバンド、RSI、ストキャスティクスRSIの3つの指標を利用して市場の状態を評価することです。ボリンジャーバンドは、中央線(20期間単純移動平均線)、上部バンド(中央線+3標準偏差)、下部バンド(中央線−3標準偏差)で構成され、価格の変動率を測定します。RSIはモメンタムオシレーターであり、買われ過ぎと売られ過ぎの条件を識別するために使用されます。本戦略では14期間のRSIを使用します。ストキャスティクスRSIは、RSI値にストキャスティクスオシレーターの計算式を適用したもので、こちらも14期間を使用します。

RSIが34未満、ストキャスティクスRSIが20未満、かつ終値が下部バンド付近またはそれ以下の場合に買いシグナルが発生します。RSIが66超、ストキャスティクスRSIが80超、かつ終値が上部バンド付近またはそれ以上の場合に売りシグナルが発生します。戦略は20倍のレバレッジでオプション取引をシミュレートし、利確目標0.60%、損切り目標0.25%を設定しています。さらに、リスク管理のため、1日1回のみの取引に制限しています。

戦略の利点

- 複数のテクニカル指標の組み合わせ:本戦略は、価格変動率(ボリンジャーバンド)とモメンタム(RSIおよびストキャスティクスRSI)の両方を総合的に考慮し、より包括的な市場分析を提供します。

- リスク管理:明確な利確・損切りラインを設定し、1日1回のみの取引に制限することで、リスクエクスポージャーを効果的に管理します。

- 適応性の高さ:ボリンジャーバンドの標準偏差倍率、RSIやストキャスティクスRSIの閾値などのパラメータを調整することで、様々な市場環境に対応できます。

戦略のリスク

- 市場リスク:戦略のパフォーマンスは市場環境に依存し、トレンドが不明瞭または変動率が極端に高い場合には、戦略が十分に機能しない可能性があります。

- パラメータ感度:戦略の効果は選択したパラメータの質に依存し、パラメータ設定が不適切だとパフォーマンスが低下する可能性があります。

- レバレッジリスク:戦略は20倍のレバレッジを使用しており、利益を拡大できる一方で損失も拡大します。極端な市場条件下では、高レバレッジが重大な損失をもたらす可能性があります。

戦略の最適化方向性

- パラメータの動的調整:市場状況の変化に応じて、ボリンジャーバンドの標準偏差倍率、RSIやストキャスティクスRSIの閾値などのパラメータを動的に調整し、様々な市場環境に適応します。

- 他の指標の追加:MACDやADXなどの他のテクニカル指標を追加し、戦略の信頼性と安定性を高めることを検討します。

- 利確・損切りの最適化:バックテストと最適化を通じて最適な利確・損切り比率を見つけ、リスクを制御しながら利益を最大化します。

- 資金管理の改善:ケリー基準などのより高度な資金管理テクニックを探求し、戦略の長期パフォーマンスを最適化します。

まとめ

本戦略は、ボリンジャーバンド、RSI、ストキャスティクスRSIの3つのテクニカル指標を組み合わせ、価格変動率とモメンタム情報を利用して最適な買いと売りのタイミングを判断します。戦略は明確な利確・損切りラインを設定し、1日あたりの取引回数を制限することでリスクを管理します。本戦略には利点があるものの、市場リスク、パラメータ感度、レバレッジリスクなどの課題に直面します。パラメータの動的調整、他の指標の組み込み、利確・損切りの最適化、資金管理の改善などの方法により、戦略のパフォーマンスをさらに向上させることができます。

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1