動的トレンド追跡戦略

1

Follow

1802

Followers

概要

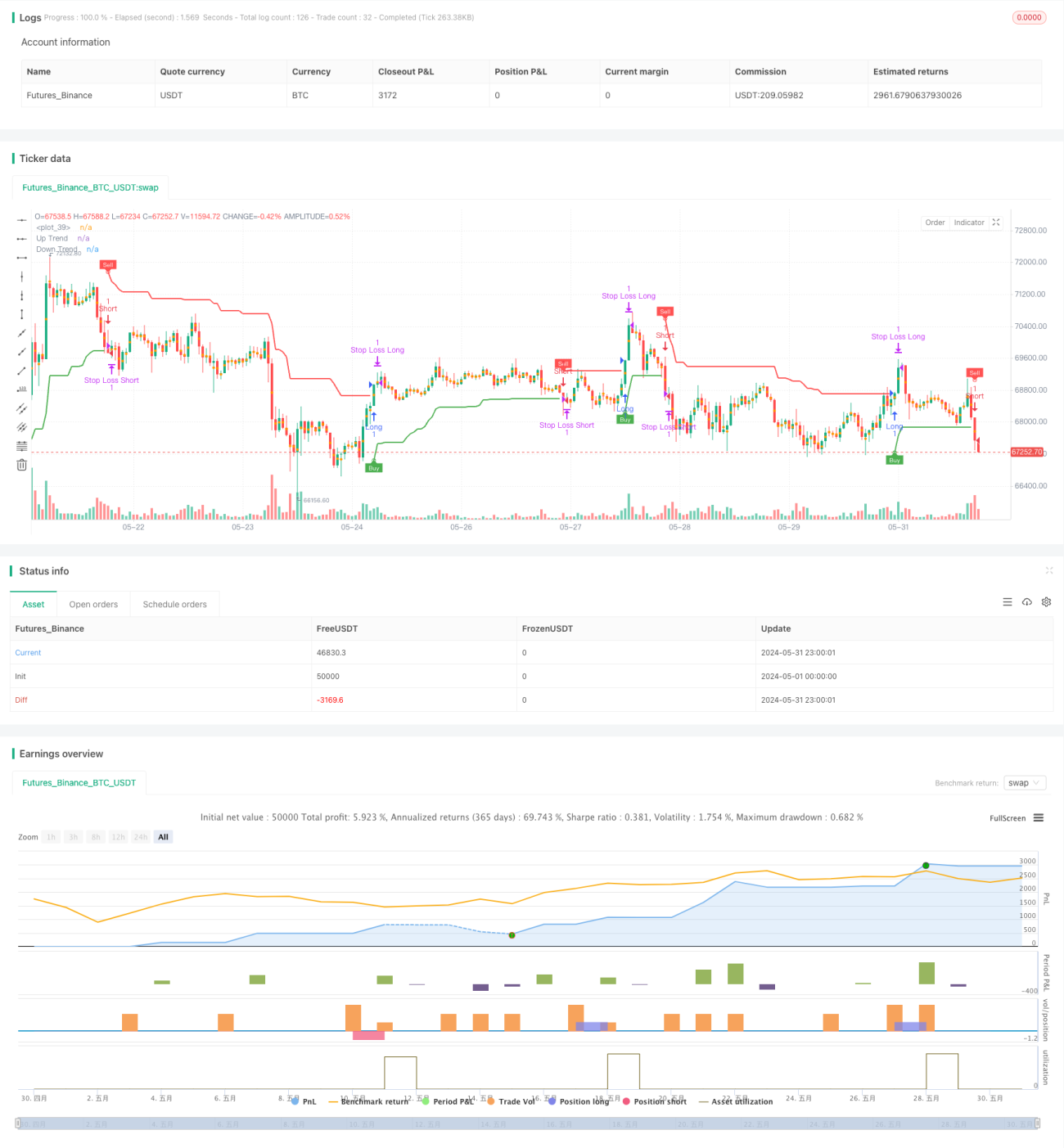

この戦略は、Supertrendインジケーターを使用して市場のトレンドを捉えます。Supertrendインジケーターは価格とボラティリティを組み合わせたもので、インジケーターラインが緑色の場合は上昇トレンド、赤色の場合は下降トレンドを示します。戦略は、インジケーターラインの色の変化を検出して売買シグナルを生成し、同時にインジケーターラインを動的ストップロスとして利用します。さらに、トレーリングストップと固定利確のロジックを導入し、戦略のパフォーマンスを最適化します。

戦略の原理

- Supertrendインジケーターの上限(up)と下限(dn)を計算し、終値と上下限の関係に基づいて現在のトレンド方向(trend)を判断します。

- トレンドが下降(-1)から上昇(1)に転換した場合、買いシグナル(buySignal)を生成します。トレンドが上昇(1)から下降(-1)に転換した場合、売りシグナル(sellSignal)を生成します。

- 買いシグナルが発生した場合、買いポジションを開始し、下限(dn)をストップロス水準に設定します。売りシグナルが発生した場合、売りポジションを開始し、上限(up)をストップロス水準に設定します。

- トレーリングストップログを導入し、価格が一定のポイント(trailingValue)上昇/下落した場合、ストップロス水準を上方/下方に移動させて損失を保護します。

- 固定利確ロジックを導入し、トレンドが変化した場合にポジションを決済して利益を確定します。

戦略の利点

- 適応性が高い:Supertrendインジケーターは価格とボラティリティを組み合わせ、様々な市場状態や取引銘柄に適応できます。

- 動的ストップロス:インジケーターラインを動的ストップロス水準として利用することで、リスクを効果的に管理し、損失を軽減できます。

- トレーリングストップ:トレーリングストップロジックを導入することで、トレンドが継続する際に利益を保護し、戦略の収益性を向上させます。

- 明確なシグナル:戦略が生成する売買シグナルは明確で、操作と実行が容易です。

- パラメータの柔軟性:戦略のパラメータ(ATR期間、ATR乗数など)は、市場の特性や取引スタイルに応じて調整でき、適応性を高めます。

戦略のリスク

- パラメータリスク:パラメータ設定の違いにより戦略のパフォーマンスが大きく異なる可能性があり、十分なバックテストとパラメータ最適化が必要です。

- レンジ相場のリスク:レンジ相場では、頻繁なトレンド変化により多くの取引シグナルが発生し、取引コストとスリッページリスクが増加する可能性があります。

- トレンド急変リスク:市場トレンドが突然変化した場合、戦略がタイムリーにポジションを調整できず、損失が拡大する可能性があります。

- 過剰最適化リスク:戦略を過度に最適化するとカーブフィッティングを引き起こし、将来の市場でパフォーマンスが低下する可能性があります。

戦略の最適化方向

- 複数時間枠の分析を導入し、トレンドの堅牢性を確認して、レンジ相場での頻繁な取引を減らす。

- 他のテクニカル指標やファンダメンタル要因と組み合わせて、トレンド判断の精度を高める。

- ストップロスと利確のロジックを最適化する(動的な利確やリスクリワード比の導入など)ことで、戦略の損益率を向上させる。

- パラメータのロバストネステストを実施し、様々な市場状況で良好なパフォーマンスを維持できるパラメータの組み合わせを選択する。

- ポジション管理と資金管理ルールを導入し、1回の取引リスクと全体リスクを制御する。

まとめ

動的トレンド追跡戦略は、Supertrendインジケーターを利用して市場トレンドを捉え、動的ストップロスとトレーリングストップでリスクを管理し、同時に固定利確で利益を確定します。この戦略は適応性が高く、シグナルが明確で操作が容易です。しかし、実際の運用では、パラメータ最適化、レンジ相場リスク、トレンド急変リスクなどの問題に注意する必要があります。複数時間枠分析の導入、ストップロス・利確ロジックの最適化、パラメータのロバストネステストなどの対策により、戦略のパフォーマンスと安定性をさらに向上させることができます。

Source

Pine

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1