EMA移動平均と放物線SARの組み合わせ戦略

1

Follow

1785

Followers

概要

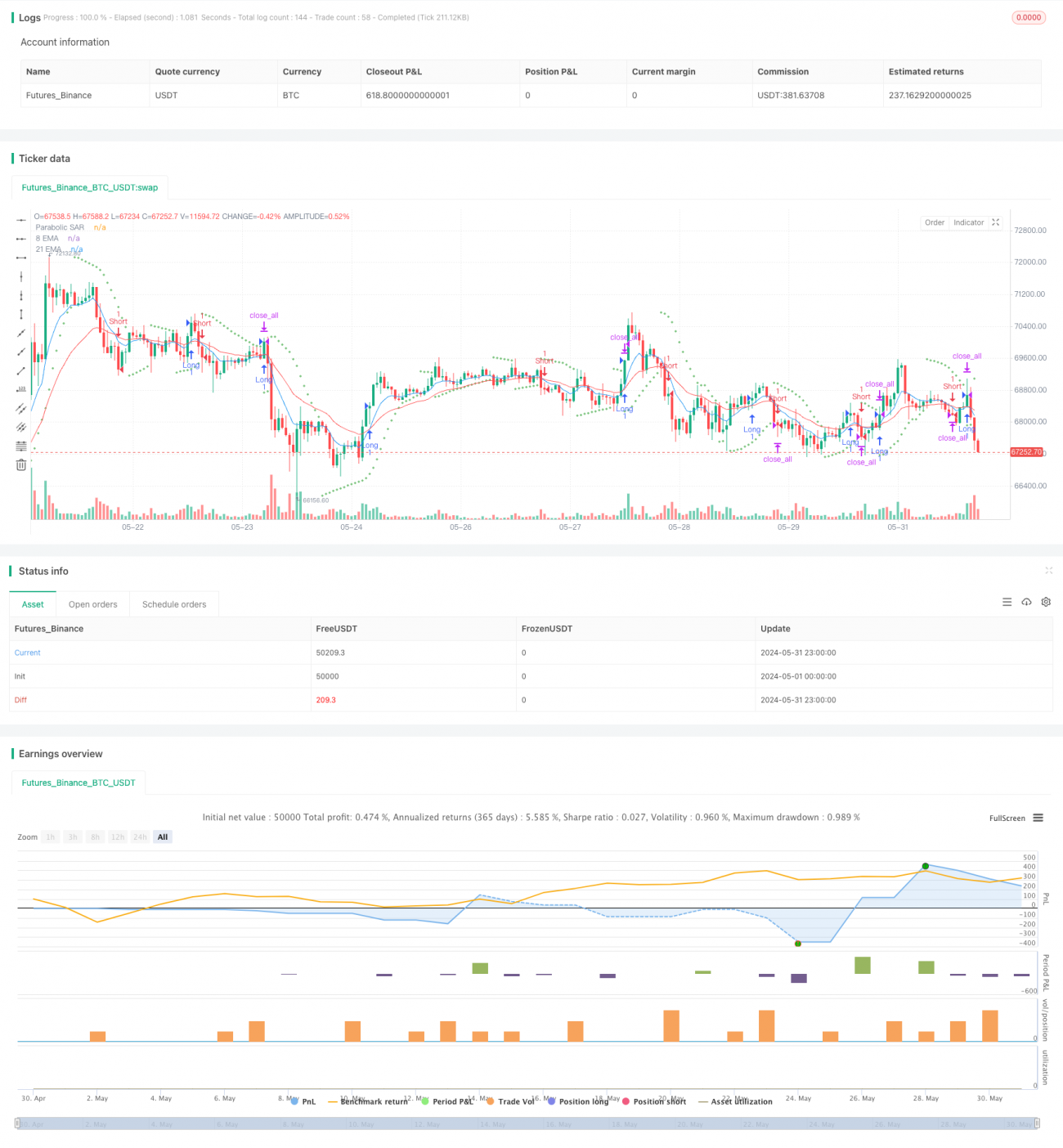

この戦略は,8周期および21周期の指数移動平均 ((EMA) とパラパララインのSAR指標を組み合わせて,トレンドを捉え,リスクを管理することを目的としています.この戦略は,特定の交差点と価格行動条件に基づいてポジションを開き,ポジションを平和に設定し,固定ストップと特定の時間帯でポジションを強制する出場ルールを定義しています.

戦略原則

この戦略は,2つの異なる周期のEMA ((8サイクルと21サイクル) とパラパラ線SAR指数を使用して,ポジション開設とポジション条件を決定する.短期EMAが長期EMA上を交差し,閉盘価格がSARより高くなったとき,戦略は多頭ポジションを開設する.短期EMAが長期EMA下を交差し,閉盘価格がSARより低いとき,戦略は空頭ポジションを開設する.多頭ポジションは閉盘価格がSARより低いとき,空頭ポジションは閉盘価格がSARより高いとき,閉盘ポジションを平らにする.戦略は,単一取引のリスクを制御するために,固定ストップポイントを設定する.さらに,この戦略は,すべてのポジションを15:15で平らにするように強制する.

戦略的優位性

- EMAとSARの組み合わせにより,トレンドを把握し,トレンドの逆転を判断することができます.

- 固定ストップは,単一取引のリスクを制御するのに役立ちます.

- 取引日毎の固定時間での平仓,夜間のポジションのリスクを避ける.

- パラメータは,異なる市場環境と取引品種に対応して調整できます.

戦略リスク

- EMAとSARの指標は誤った信号を発し,損益取引を引き起こす可能性があります.

- 固定ストップポイントは市場の波動に適応できず,ストップポジションの設定が不適切になる可能性があります.

- この戦略は,傾向が不明な,または波動的な市場で,頻繁に平仓を打つ可能性があり,高額な取引コストにつながる.

- この戦略は市場情勢や基本的要素を考慮していないため,重要な取引機会を逃している可能性がある.

戦略最適化の方向性

- RSI,MACDなどの技術指標を導入し,平仓信号の信頼性を向上させる.

- 市場の変化に適した動的ストップや変動率に基づくストップなどのストップとストップルスのルールの最適化

- 市場情緒や取引量,ニュースイベントなどの基本要素を考慮して,戦略の総合性を向上させる.

- 異なる市場と取引品種に対するパラメータの最適化と反テストを行い,最適なパラメータの組み合わせを特定する.

要約する

EMA平均線とパラパラ線SAR組み合わせ戦略は,一般的な2つの技術指標を組み合わせて,トレンドを捕捉し,リスクを制御しようとしています. この戦略は,簡単でわかりやすいので,初心者向けに学習して使用する. しかし,この戦略には,市場の変動への適応性の欠如,市場情緒や基本的要因への考慮の欠如などのいくつかの限界があります. したがって,実際のアプリケーションでは,特定の市場と取引品種に応じて戦略を最適化して改善する必要があり,その安定性と収益性を向上させる必要があります.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1