Williams %R 動的調整による利確・損切戦略

1

Follow

1802

Followers

概要

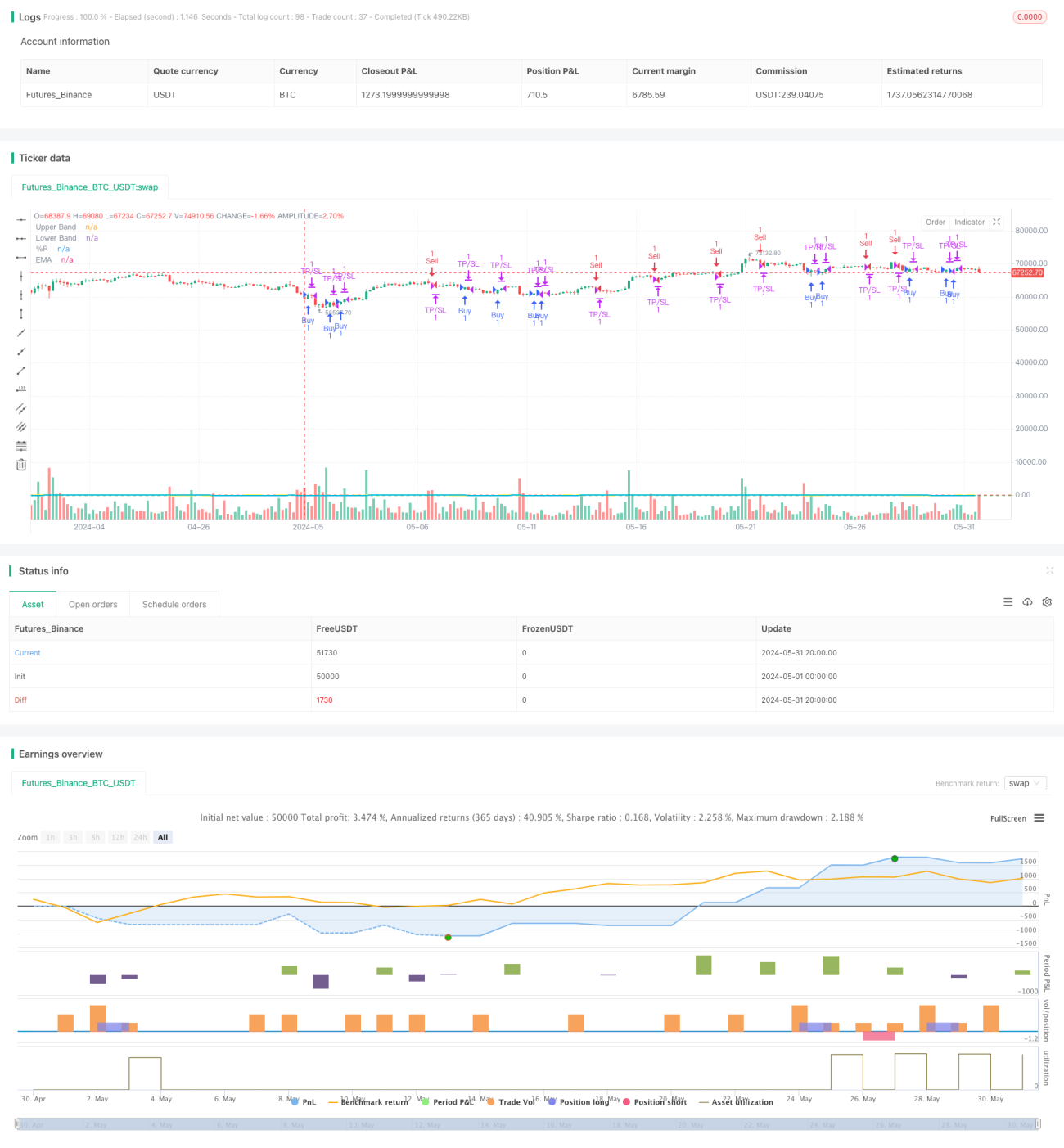

本戦略はWilliams %R指標に基づき、損切り・利確水準を動的に調整することで取引パフォーマンスを最適化します。Williams %Rが売られ過ぎゾーン(-80)を超えた場合に買いシグナル、買われ過ぎゾーン(-20)を超えた場合に売りシグナルを発生させます。同時に指数移動平均(EMA)を用いてWilliams %R値を平滑化し、ノイズを低減します。本戦略は、指標期間、利確・損切り水準、取引時間、取引方向の選択など、柔軟なパラメーター設定を提供し、様々な市場環境やトレーダーの嗜好に対応します。

戦略の原理

- 指定された期間のWilliams %R指標値を計算します。

- Williams %Rの指数移動平均(EMA)を計算します。

- Williams %Rが下から上に-80水準を突破した場合、買いシグナルが発生します。上から下に-20水準を突破した場合、売りシグナルが発生します。

- 買いポジションでは、利確・損切り水準を設定し、利確・損切り価格に達するか、Williams %Rが逆シグナルを発生させるまでポジションを維持します。

- 売りポジションでは、利確・損切り水準を設定し、利確・損切り価格に達するか、Williams %Rが逆シグナルを発生させるまでポジションを維持します。

- 指定した時間帯(例:9:00~11:00)での取引や、正時付近(前X分~後Y分)での取引を選択可能です。

- 取引方向として、ロングのみ、ショートのみ、または双方向取引を選択できます。

優位性分析

- 動的な利確・損切り:ユーザー設定に基づき動的に利確・損切り水準を調整することで、利益を保護しリスクをコントロールしやすくなります。

- 柔軟なパラメーター:指標期間、利確・損切り水準、取引時間など、ユーザーの好みに応じて様々なパラメーターを設定でき、異なる市場状況に対応できます。

- 指標の平滑化:EMAを用いてWilliams %R値を平滑化することで、指標ノイズを効果的に低減し、シグナルの信頼性を高めます。

- 取引時間の制限:特定の時間帯に取引を限定することで、市場のボラティリティが大きい時間帯を避け、リスクを低減できます。

- カスタマイズ可能な取引方向:市場トレンドや個人の判断に応じて、ロングのみ、ショートのみ、または双方向取引を選択できます。

リスク分析

- パラメーター設定の不適切さ:利確・損切りの設定が緩すぎたり厳しすぎたりすると、利益損失や頻繁な損切りにつながる可能性があります。

- トレンド認識の誤り:Williams %R指標はレンジ相場ではパフォーマンスが低下し、誤ったシグナルを発生させる可能性があります。

- 時間制限の効果が限定的:取引時間を制限すると、良い取引機会を逃す可能性があります。

- 過度な最適化:パラメーターを過度に最適化すると、将来の実際の取引でパフォーマンスが低下する可能性があります。

最適化の方向性

- 他の指標との組み合わせ:トレンド指標やボラティリティ指標などと組み合わせることで、シグナル確認の精度を高めます。

- 動的なパラメーター最適化:市場状況に応じてパラメーターをリアルタイムで調整し、トレンド相場とレンジ相場で異なる設定を使用します。

- 利確・損切り方法の改善:トレーリングストップや部分利確などの方法を採用し、利益保護とリスクコントロールを向上させます。

- 資金管理の導入:口座残高やリスク許容度に基づき、各取引のポジションサイズを動的に調整します。

まとめ

Williams %R動的利確損切り戦略は、シンプルかつ効果的な方法で価格の買われ過ぎ・売られ過ぎの状態を捉え、柔軟なパラメーター設定により様々な市場環境や取引スタイルに対応します。本戦略は利確・損切り水準を動的に調整することで、リスクをより適切にコントロールし利益を保護できます。ただし、実際の運用ではパラメーター設定、シグナル確認、取引時間の選択などの要素に注意し、戦略の堅牢性と収益性をさらに高める必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1