3分足の高値と安値に基づく日中ブレイクアウト戦略

1

Follow

1802

Followers

概要

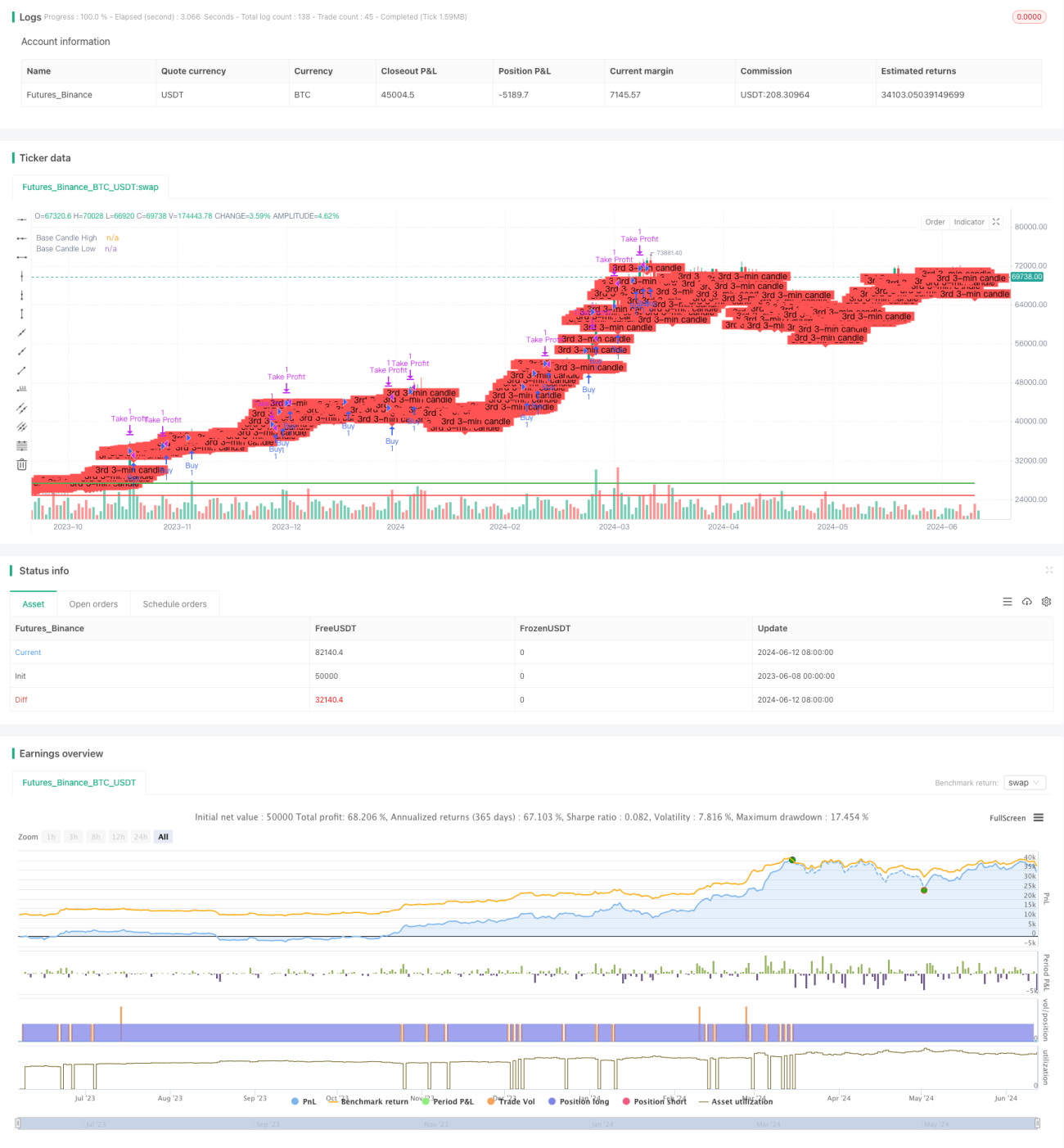

本戦略の主な考え方は、3分足の高値と安値をブレイクポイントとして利用することです。価格が3分足の高値をブレイクしたらロング、安値をブレイクしたらショートのポジションを取ります。本戦略はデイトレードに適しており、毎日の取引終了時に決済し、翌日も同様の取引を続けます。この戦略の利点は、シンプルで理解しやすく、実装が容易であり、リスクも比較的低いことです。ただし、市場の変動が大きい場合には大きなドローダウンが発生する可能性があるなどのリスクも存在します。

戦略の原理

- 毎日の取引開始後、最初の3本の3分足のデータを取得し、3本目のローソク足の高値と安値を記録します。

- 価格が3本目のローソク足の高値をブレイクした場合、ロングポジションを開始し、目標価格はエントリー価格+100ポイントとし、取引終了時または目標価格に達した時点で決済します。

- 価格が3本目のローソク足の安値をブレイクした場合、ショートポジションを開始し、目標価格はエントリー価格-100ポイントとし、取引終了時または目標価格に達した時点で決済します。

- 毎日の取引終了時に全ポジションを決済し、翌日も取引を続けます。

戦略の利点

- シンプルで理解しやすく、実装が容易です。

- デイトレードに適しており、資金効率が高いです。

- リスクが比較的低く、損切りの位置が明確です。

- トレンドが強い市場に適しています。

戦略のリスク

- 市場の変動が大きい場合、大きなドローダウンが発生する可能性があります。

- 取引開始時間帯は価格変動が大きく、リスクが高いです。

- ブレイクポイントの位置を把握しにくく、誤判定が発生しやすいです。

戦略の最適化方向

- 移動平均線などのインジケーターを追加し、レンジ相場でのノイズシグナルをフィルタリングすることを検討できます。

- エントリー時間を最適化し、取引開始時間帯を避けることを検討できます。

- 利確・損切りポイントを最適化し、戦略の安定性を高めることを検討できます。

- ポジション管理を導入し、ドローダウンリスクをコントロールすることを検討できます。

まとめ

本戦略は3分足の高値・安値のブレイクに基づき、デイトレードに適しています。利点はシンプルで理解しやすく、実装が容易であり、リスクが比較的低いことです。ただし、市場の変動が大きい場合には大きなドローダウンが発生する可能性があるなどのリスクも存在します。シグナルのフィルタリング、エントリー時間の最適化、利確・損切りポイントの最適化、ポジション管理の導入などの観点から戦略を改善し、安定性と収益性を高めることが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1