ストキャスティクスオシレーターに基づくレンジ取引戦略

1

Follow

1781

Followers

概要

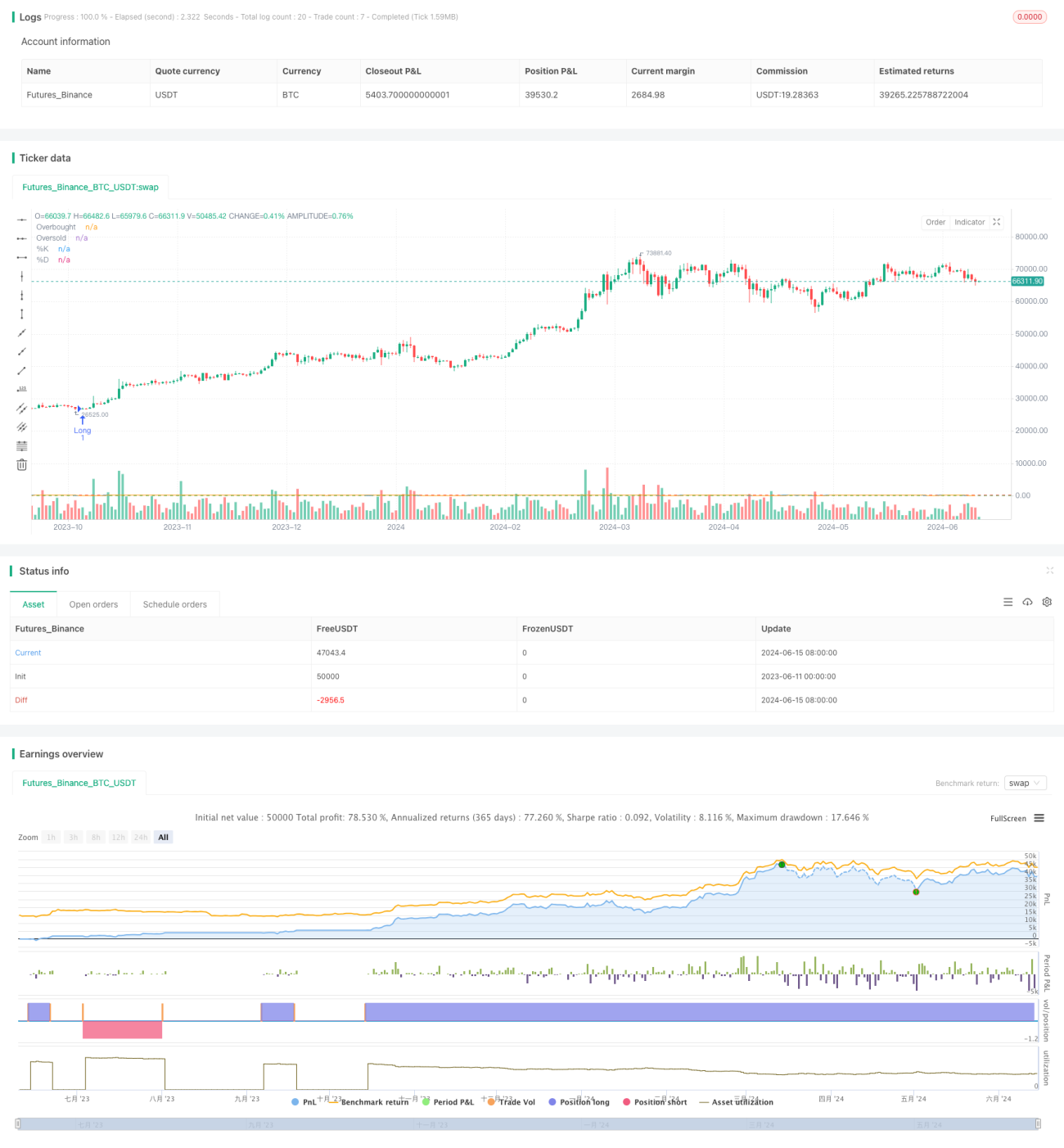

この戦略は,ランダムな振動指標であるストキャスティック・オシレータ (Stochastic Oscillator) を使用して,市場の過剰買いと過剰売り状態を識別し,事前に定義されたリスクとリターンパラメータの下で取引を誘発し,波動的な取引区間内で利益を得ることを期待する.この戦略の主な構想は,取引区間の低点で買い,取引区間の高点で売り,リスクを厳密に制御することです.

戦略原則

- ランダムな振動指標が超売りレベル ((20) に落ちると,戦略は多めにポジションを開く.ランダムな振動指標が超買いレベル ((80) を突破すると,戦略は空席を開く.

- ストップ・ロズとストップ・ストップのレベルは,平均実際の波幅の2倍 ((ATR)) に基づいて設定され,また,各取引のリスクは,口座権益の1%にコントロールされます.

- 過剰取引を防ぐために,戦略は,冷却期間を設け,波動を避けるために,各取引の間に少なくとも20Kラインの間隔を強制する.

戦略的優位性

- この戦略は,波動的な取引区間の価格の波動を捕捉し,低値で買い,高値で売り,利益を得ることを期待します.

- 戦略は,ATRに基づくストップとストップストップと取引ごとに1%の固定リスクを含む厳格なリスク管理措置を採用し,撤回と単一取引の損失を制御するのに役立ちます.

- 取引間を最小限に設定することで,戦略は頻繁に取引を避け,市場騒音に騙されないようにする.

- この戦略の論理は明確で,理解しやすく,実行しやすく,様々な市場環境で適用できます.

戦略リスク

- 戦略の成功は,取引区間を正しく識別することに大きく依存し,取引区間を正しく識別しない場合,損なわれた取引を引き起こす可能性があります.

- この戦略は,市場がトレンド区間を突破してトレンドを形成した場合,トレンド取引の機会を逃す可能性があります.

- 戦略はリスク管理の手段をとっているものの,極端な市場条件下では,予想以上の損失が発生することがあります.

- 戦略パラメータ (超買/超売りレベル,ATR倍数など) は,異なる市場条件に応じて最適化され,不適切なパラメータは不良なパフォーマンスを引き起こす可能性があります.

戦略最適化の方向性

- 他の技術指標 (MACD,RSIなど) と組み合わせて取引信号の確認を考慮し,信号の信頼性を向上させる.

- ダイナミックなストップとストップメカニズムを導入し,例えば,価格が有利な方向に動くと,ストップを調整して,より高い収益率を得ることを期待する.

- 取引区間の識別については,より高度な技術,例えば機械学習アルゴリズムを用いて精度を向上させることを検討することができます.

- トレンドマーケットでは,トレンドフィルターを導入することを検討し,トレンドマーケットで取引を避ける.

要約する

ランダムな振動指数に基づく波動区間取引戦略は,事前に定義された取引区間内で,ランダムな指数のオーバーバイとオーバーセール信号を利用して取引を誘発しようとする.この戦略は,厳格なリスク管理と取引間隔によってリスクを制御する.この戦略には一定の利点があるにもかかわらず,その成功は,取引区間を正しく識別することに大きく依存する.将来の最適化の方向は,他の技術指標のダイナミックな止損枠の導入,より高度な区間識別技術の使用,およびトレンドフィルターの追加を含む.実用的には,個人の好みとリスク承受能力に応じて戦略のパラメータとリスク管理ルールを調整することが不可欠である.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1