平均回帰戦略

1

Follow

1802

Followers

概要

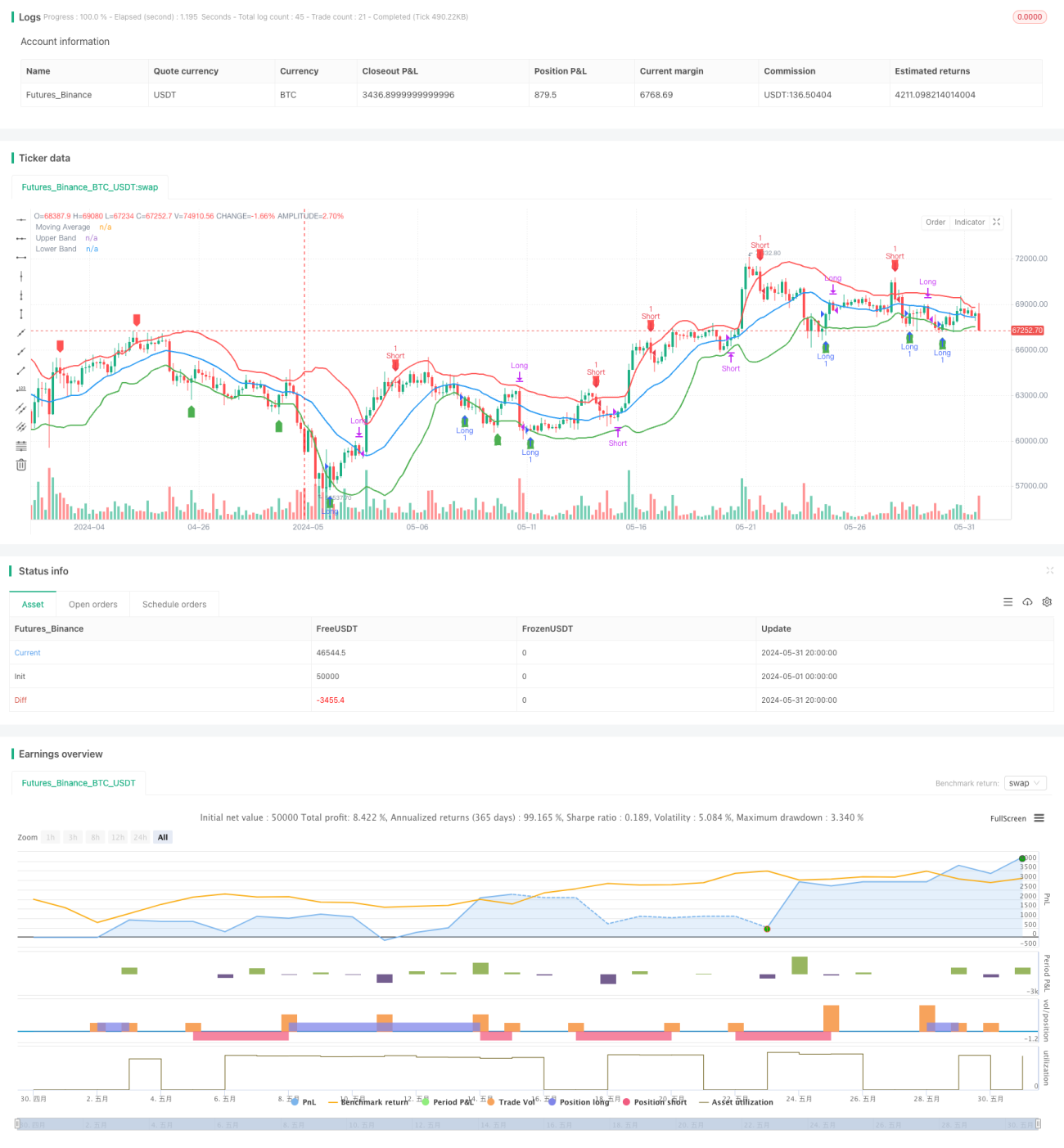

本戦略は平均回帰の原理に基づき、価格が移動平均線から乖離する状況を利用して取引判断を行います。価格が上方のバンドを突破したら売り、下方のバンドを突破したら買い、価格が移動平均線に戻ったらポジションをクローズします。この戦略の核心は、価格は常に平均水準に回帰するという仮定にあります。

戦略の原理

- 指定期間(デフォルト20)の単純移動平均線(SMA)を価格の平均水準として計算します。

- 価格の標準偏差(DEV)を計算し、これを用いて上下のバンドを構築します。上限バンドはSMAに標準偏差の倍数(デフォルト1.5)を加えたもの、下限バンドはSMAから標準偏差の倍数を引いたものです。

- 価格が上限バンドを上抜けたら売り、下限バンドを下抜けたら買いを行います。

- 買いのポジションは価格がSMAを下回った時にクローズ、売りのポジションは価格がSMAを上回った時にクローズします。

- チャート上に移動平均線、上限バンド、下限バンド、ならびに売買シグナルを表示します。

優位性分析

- 平均回帰戦略は、価格が常に平均値に回帰するという統計学的原理に基づいており、長期的には一定の確率で利益を得られる可能性があります。

- 上下のバンドの設定により、明確なエントリーとエグジットのポイントが提供され、実行と管理が容易です。

- 戦略ロジックはシンプルかつ明確で、理解と実装が容易です。

- 平均回帰特性が明確な銘柄や時間軸に適しています。

リスク分析

- 市場のトレンドが変化した場合、価格が長期間平均値から乖離して回帰せず、戦略が機能しなくなる可能性があります。

- 標準偏差の倍数設定が不適切だと、取引頻度が高すぎたり低すぎたりして、収益に影響を与えます。

- 極端な相場では価格変動が激しく、上下のバンドが機能しなくなる可能性があります。

- 銘柄や時間軸に平均回帰の特性が存在しない場合、本戦略は利益を上げられない可能性があります。

最適化の方向性

- SMAの期間と標準偏差の倍数について最適化テストを行い、最適なパラメータを見つけます。

- トレンド判断指標を導入し、トレンドが明確な場合は逆張り取引を避けます。

- 標準偏差に加えてATRなどのボラティリティ指標を導入し、動的なバンドを構築します。

- スリッページや手数料などの取引コストを考慮し、バックテストのリアリティを確保します。

- ストップロス・テイクプロフィット、ポジション管理などのリスク管理モジュールを追加します。

まとめ

平均回帰戦略は統計学的原理に基づく定量取引戦略であり、価格の平均値に対する上下のバンドを構築して取引判断を行います。本戦略はロジックがシンプルで実行が明確ですが、銘柄の選択とパラメータの最適化に注意が必要です。実際の適用にあたっては、トレンド、取引コスト、リスク管理などの要素を考慮し、戦略の安定性と収益性を高めることが重要です。総じて、平均回帰戦略は定量取引分野において一般的であり、さらなる研究に値する戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1