Fisher変換動的閾値トレンド追跡戦略

1

Follow

1802

Followers

概要

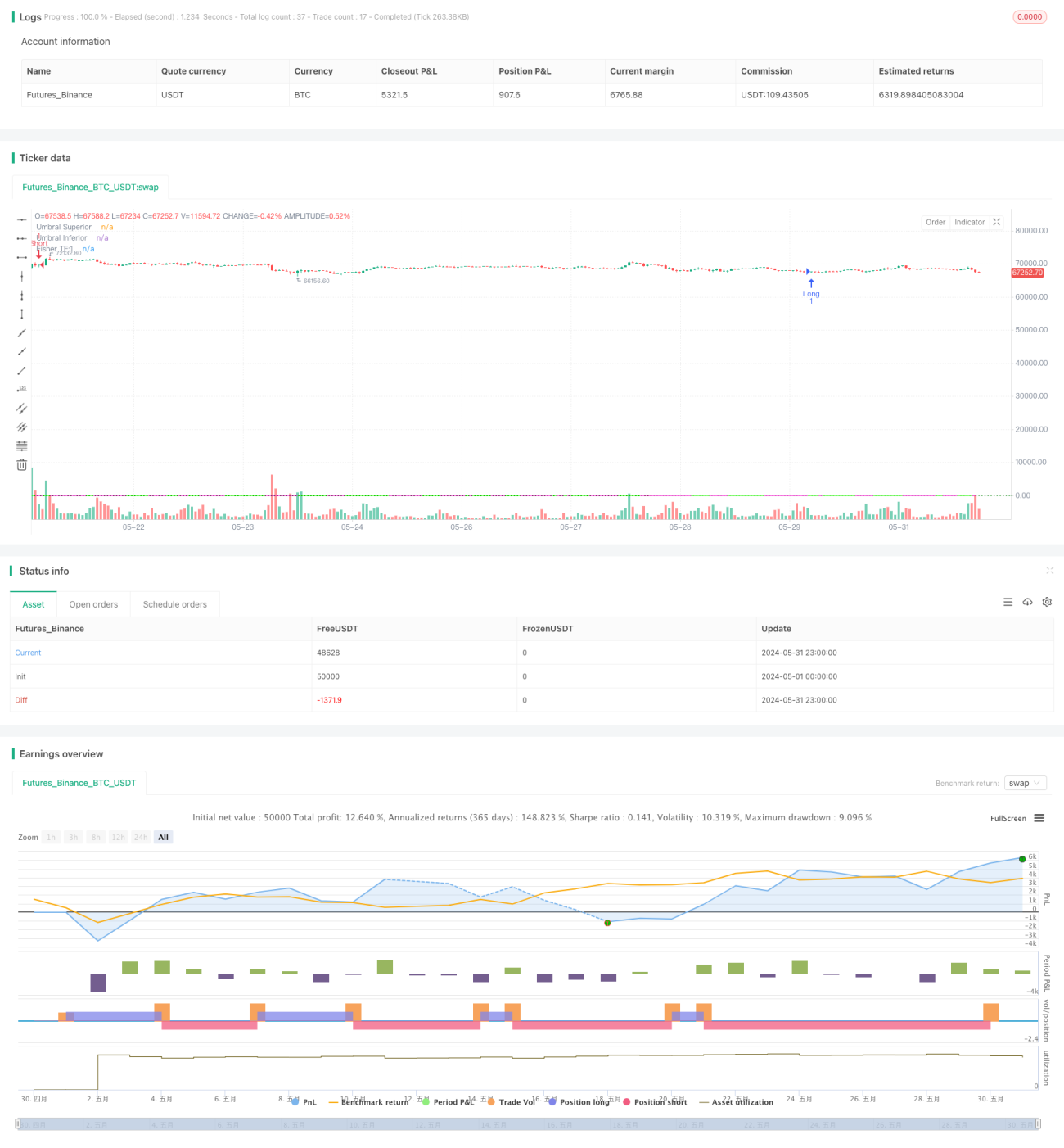

Fisher変換動的閾値トレンド追跡戦略は、Fisher変換指標を使用して価格トレンドの変化を識別します。この戦略は、価格を標準尺度に正規化するためにFisher変換を使用し、潜在的なトレンド反転ポイントをより簡単に検出できるようにします。閾値を動的に調整することで、戦略は異なる市場状況に適応し、トレンド識別の精度を向上させます。Fisher変換値が正負の閾値を超えると、戦略は売買シグナルを生成し、市場トレンドを追跡します。

戦略の原理

- Fisher変換値の計算: 過去の最高値と最安値に基づいて現在の価格を正規化し、-0.999から0.999の範囲のFisher変換値を取得します。

- 動的閾値: Fisher変換値の過去の変動に基づいて、売買シグナルの閾値を動的に調整し、異なる市場状態に適応します。

- トレンド判断: 現在のFisher変換値を過去2期間の値と比較し、価格トレンドの変化を判断します。

- 売買シグナル: Fisher変換値が下から上に負の閾値を越えたときに買いシグナル、上から下に正の閾値を越えたときに売りシグナルが発生します。

優位性分析

- 動的閾値調整: 市場の変動に応じて売買閾値を自己適応的に調整し、トレンド判断の精度を向上させます。

- トレンド追跡: Fisher変換指標によるトレンド判断により、市場トレンドを適切に捉え、トレンド追跡取引を実現します。

- 価格ノイズの低減: Fisher変換により価格が正規化されるため、価格ノイズがトレンド判断に与える影響を軽減します。

- 直感的なチャート表示: 戦略はチャート上にFisher変換曲線と閾値線を描画し、トレーダーが市場トレンドや売買シグナルを直感的に観察できるようにします。

リスク分析

- パラメータ最適化リスク: 戦略のパフォーマンスは、Fisher変換周期や動的閾値の計算方法などのパラメータの選択に依存し、異なるパラメータは異なる取引結果をもたらす可能性があります。

- トレンド認識の遅れ: Fisher変換指標による価格トレンドの判断には一定の遅れが生じ、一部のトレンド相場を見逃す可能性があります。

- レンジ相場でのパフォーマンス低下: レンジ相場では、頻繁なトレンド変化により、この戦略で多くの偽シグナルが発生し、取引パフォーマンスが低下する可能性があります。

- 極端な相場リスク: 極端な相場状況(急激な大きな変動など)では、Fisher変換指標が機能せず、戦略が誤った取引判断を下す可能性があります。

最適化の方向性

- パラメータ最適化: Fisher変換周期や動的閾値の計算方法などの主要パラメータを最適化し、異なる市場状態での戦略の適応性を向上させます。

- シグナルフィルタリング: トレンド識別に加え、他のテクニカル指標や市場センチメント指標を導入し、取引シグナルを二次確認することで信頼性を高めます。

- ストップロス・テイクプロフィット: 適切なストップロス・テイクプロフィットルールを設定し、1回の取引リスクを管理し、戦略のリスクリターン比を向上させます。

- ポジション管理: 市場トレンドの強さや価格変動率などに基づいてポジションサイズを動的に調整し、保有リスクを低減します。

まとめ

Fisher変換動的閾値トレンド追跡戦略は、Fisher変換指標と動的閾値を通じて価格トレンドの変化を識別し、異なる市場状態に自己適応します。この戦略は市場トレンドを適切に捉え、トレンド追跡取引を実現できます。戦略の優位性は、動的閾値調整、価格ノイズの低減、直感的なチャート表示にあります。一方で、パラメータ最適化リスク、トレンド認識の遅れ、レンジ相場でのパフォーマンス低下、極端な相場リスクなどの問題も存在します。パラメータ最適化、シグナルフィルタリング、ストップロス・テイクプロフィット、ポジション管理などの対策により、この戦略の頑健性と収益性をさらに向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1