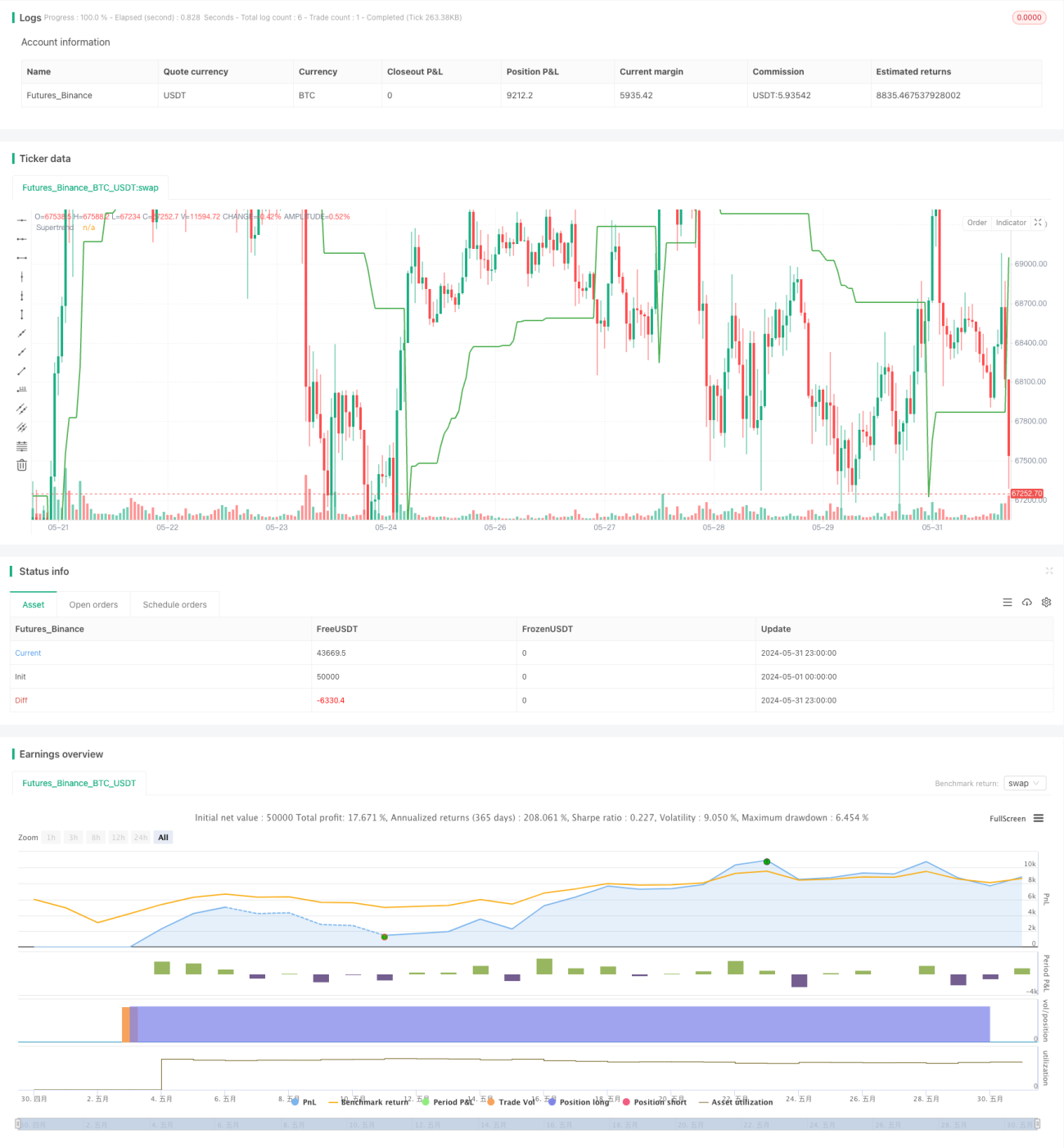

SUPERTRENDトレンドフォロー型ロングの利確・損切り戦略

1

Follow

1802

Followers

概要

この戦略は、スーパートレンド指標を使用して取引のエントリーとエグジットのタイミングを判断します。スーパートレンドはトレンドフォロー指標であり、動的なサポート・レジスタンスと価格ブレイクアウトの概念を組み合わせたものです。この戦略は、力強い上昇トレンドを捉えると同時に、リスクを厳格に管理し、1:5のリスクリワード比で取引を行うことを目的としています。価格がスーパートレンドの上限をブレイクしたときにロングポジションを建て、あらかじめ設定したリスクリワード比に基づいてストップロスとテイクプロフィットの価格を設定します。価格がスーパートレンドの下限を下回った場合、戦略はロングポジションをクローズします。

戦略の原理

- スーパートレンド指標の上限と下限を計算します。スーパートレンドはATR(平均真のレンジ)とファクターを使用して、動的なサポートラインとレジスタンスラインを計算します。

- ロングエントリー条件を確認します。終値がスーパートレンドの上限をブレイクした場合、ロングポジションを建てます。

- ストップロスとテイクプロフィットの価格を計算します。現在の終値とあらかじめ設定されたリスクリワード比(例:1:5)に基づいて、ストップロス価格とテイクプロフィット価格を計算します。

- ロングオーダーを発注します。計算されたストップロス価格とテイクプロフィット価格でロングポジションを建てます。

- ロングクローズ条件を確認します。終値がスーパートレンドの下限を下回った場合、ロングポジションをクローズします。

優位性の分析

- トレンドフォロー:スーパートレンド指標は力強いトレンドを効果的に捉えることができ、上昇トレンドで利益を得るのに役立ちます。

- 動的ストップロス:ATRを使用して動的なサポートラインとレジスタンスラインを計算することで、スーパートレンドは戦略に動的なストップロスを提供し、リスクを管理します。

- リスクリワード管理:この戦略では、ユーザーがリスクリワード比(例:1:5)をあらかじめ設定し、各取引のリスクと潜在的なリターンを管理できます。

- シンプルで使いやすい:戦略のロジックは明確で、理解と実装が容易です。

リスク分析

- トレンド反転:突然のトレンド反転が発生した場合、この戦略はトレンドの持続性に依存しているため、損失を被る可能性があります。

- パラメータ感応度:戦略のパフォーマンスは、スーパートレンドのパラメータ(ATRファクターやATR期間など)に敏感である可能性があります。不適切なパラメータは偽のシグナルを引き起こす可能性があります。

- ボラティリティの欠如:低ボラティリティの市場環境では、価格が上限と下限の間で変動し、頻繁な取引と手数料の損失を招くため、この戦略は効果的に機能しない可能性があります。

最適化の方向性

- 動的パラメータ最適化:異なる市場状況に応じてスーパートレンドパラメータを動的に調整するパラメータ最適化プログラムを実装します。これにより戦略の適応性とロバスト性が向上します。

- 他の指標との組み合わせ:RSIやMACDなどの他のテクニカル指標と組み合わせて、トレンドの強さを確認し、偽のシグナルをフィルタリングします。

- 市場環境への適応:異なる市場状況(トレンド、レンジなど)を識別するロジックを開発し、それに応じて戦略パラメータを調整したり、戦略を無効にしたりします。

- 資金管理の最適化:ポジションサイズとリスク管理ルールを最適化して、戦略のリスク調整後リターンを向上させます。

まとめ

この戦略はスーパートレンド指標を利用して力強い上昇トレンドを追跡し、同時にリスクを厳格に管理します。トレンド性の機会を捉えるためのシンプルで効果的なフレームワークを提供します。ただし、トレンド反転やパラメータ感応度などのリスクに直面する可能性があります。動的パラメータ最適化、他の指標との組み合わせ、市場環境への適応、資金管理の最適化を通じて、この戦略をさらに改善できます。全体として、このスーパートレンド戦略はトレンドフォロー取引のための堅固な基盤を提供します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1