ボリンジャーバンド・モメンタムクロス戦略

概要

ボリンジャーバンド・モメンタムクロス戦略は、テクニカル分析に基づくトレーディング手法であり、ボリンジャーバンド指標と価格モメンタムの概念を組み合わせたものです。この戦略は主に、価格とボリンジャーバンドの上限・下限ラインとのクロスを利用して売買シグナルを生成し、市場の買われ過ぎ・売られ過ぎの機会を捉えることを目的としています。価格がボリンジャーバンドの上下のバンドを突破するかどうかを観察することで、トレーダーは潜在的な反転ポイントを特定し、市場の変動から利益を得ることができます。

戦略の原理

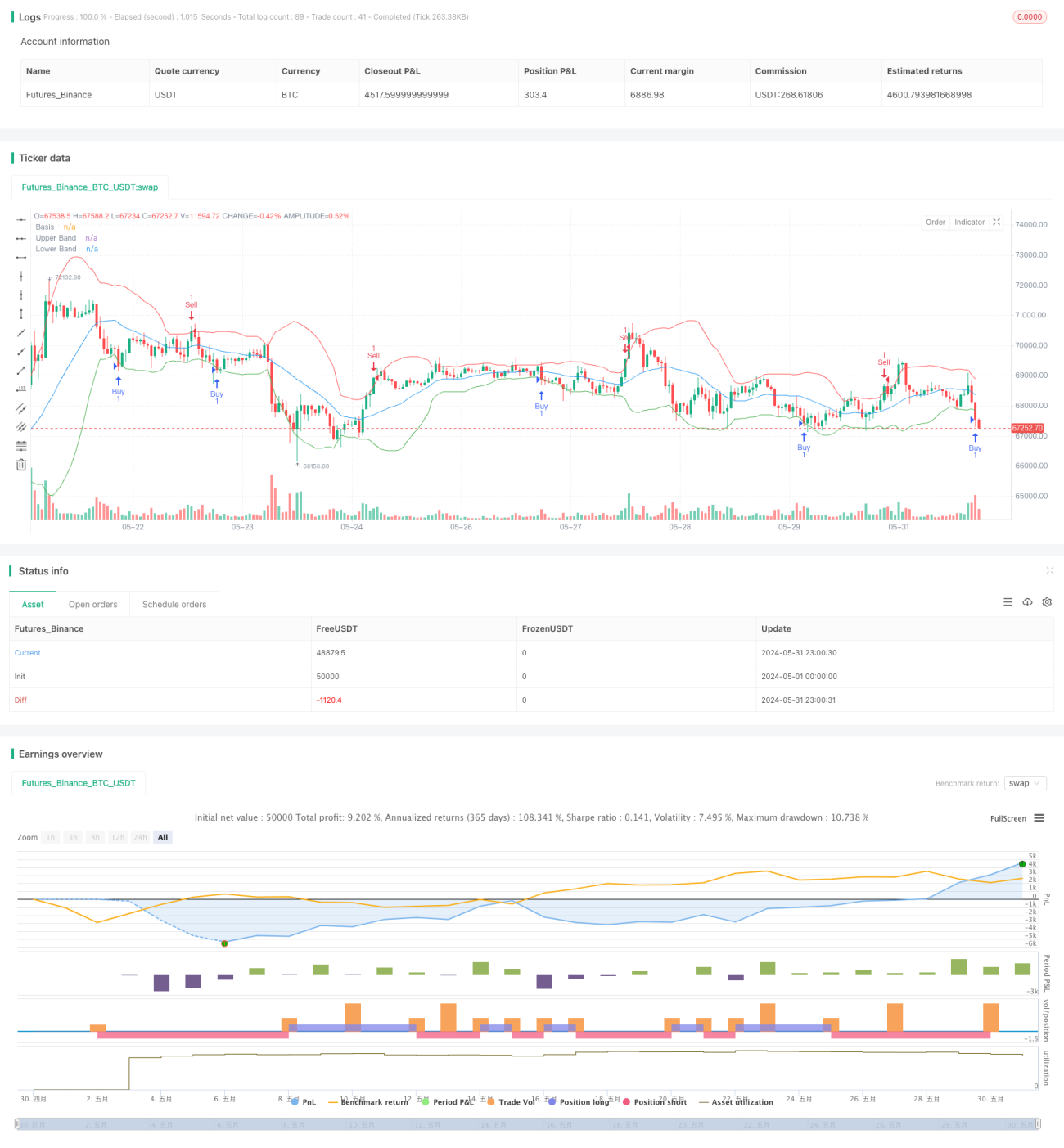

この戦略の核心は、ボリンジャーバンドを利用して市場のボラティリティと価格の乖離度を測定することです。ボリンジャーバンドは3本のラインで構成されます。中央線(単純移動平均線)、上限線(中央線+標準偏差の倍数)、下限線(中央線-標準偏差の倍数)です。戦略の具体的なロジックは以下の通りです。

- ボリンジャーバンドの計算:20期間の単純移動平均線を中央線とし、上下のバンドは中央線から2倍の標準偏差の位置に設定します。

- 買いシグナル:終値が下限線を下回った場合、市場が売られ過ぎと判断し、買いシグナルを発生させます。

- 売りシグナル:終値が上限線を上回った場合、市場が買われ過ぎと判断し、売りシグナルを発生させます。

- 決済ロジック:買いポジションを保有中に売りシグナルが発生した場合は買いポジションを決済し、売りポジションを保有中に買いシグナルが発生した場合は売りポジションを決済します。

この戦略では、変数in_longとin_shortを設定して現在のポジション状態を追跡し、同じ方向への重複エントリーを防ぎ、適切なタイミングでポジションを決済します。

戦略の利点

-

トレンドフォローと反転の融合:この戦略は、価格が上限線または下限線付近で推移する場合のトレンド継続を捉えることも、価格がボリンジャーバンドを突破した場合の潜在的な反転を捉えることもできます。

-

適応性が高い:ボリンジャーバンドは市場のボラティリティに応じて自動的に幅を調整するため、様々な市場環境に適応できます。

-

リスク管理:価格がボリンジャーバンドを突破した時点でエントリーすることで、エントリー時のリスクをある程度コントロールできます。

-

明確なエントリー・エグジットシグナル:戦略は明確な売買シグナルを提供し、主観的な判断の影響を軽減します。

-

可視化サポート:戦略はチャート上にボリンジャーバンドを描画するため、トレーダーは市場の状態を直感的に分析できます。

戦略のリスク

-

偽ブレイクアウトのリスク:価格が一時的にボリンジャーバンドを突破した後、再び元の範囲に戻ることがあり、誤ったシグナルを生じる可能性があります。

-

トレンド相場でのパフォーマンス低下:強いトレンド相場では、価格が長期間にわたってボリンジャーバンドの外側で推移することがあり、頻繁なトレードと潜在的な損失を引き起こす可能性があります。

-

遅延性:移動平均線を使用しているため、市場が急激に変動する場合、戦略の反応が遅れることがあります。

-

パラメータ感度:ボリンジャーバンドの期間や標準偏差の倍数は戦略のパフォーマンスに大きな影響を与えるため、慎重なチューニングが必要です。

-

ストップロスメカニズムの欠如:現在の戦略には明確なストップロス設定がなく、市場が大きく変動した際に大きな損失を被る可能性があります。

戦略の最適化方向性

-

追加の確認指標の導入:RSIやMACDなどの他のテクニカル指標を組み合わせることで、トレードシグナルをフィルタリングし、精度を高めることができます。

-

パラメータの動的調整:市場のボラティリティに応じてボリンジャーバンドの期間や標準偏差の倍数を自動調整し、様々な市場環境に適応させることができます。

-

ストップロス・利確メカニズムの追加:ATRや固定ポイントに基づくストップロス・利確を設定し、リスクを管理し利益を確定します。

-

エントリータイミングの最適化:価格がボリンジャーバンドを直接突破した時点ではなく、価格がバンドにリテストした時点でエントリーすることを検討し、偽ブレイクアウトのリスクを低減します。

-

出来高分析の導入:出来高指標を組み合わせることで、ブレイクアウトの有効性を確認し、トレード成功率を向上させることができます。

-

時間フィルター:ボラティリティが高い時間帯や流動性が低い時間帯のトレードを避けるため、時間フィルター条件を追加します。

-

市場状態の考慮:ボリンジャーバンドの幅やその他の指標に基づいて市場がトレンド相場かレンジ相場かを判断し、異なる取引戦略を採用します。

まとめ

ボリンジャーバンド・モメンタムクロス戦略は、平均回帰とトレンドフォローの概念を組み合わせた取引手法です。価格とボリンジャーバンドの関係を利用して、市場の買われ過ぎ・売られ過ぎの機会や潜在的な反転ポイントを捉えることを目的としています。この戦略は適応性が高くシグナルが明確であるという利点がある一方、偽ブレイクアウトやトレンド相場でのパフォーマンス低下などのリスクも抱えています。戦略の堅牢性と収益性を高めるためには、追加の確認指標の導入、パラメータ設定の最適化、リスク管理メカニズムの追加などが考えられます。実際の適用においては、トレーダーは具体的な市場環境や自身のリスク選好に応じて戦略を継続的に最適化し、バックテストを行うことで、最良の取引結果を得ることが求められます。

- 1