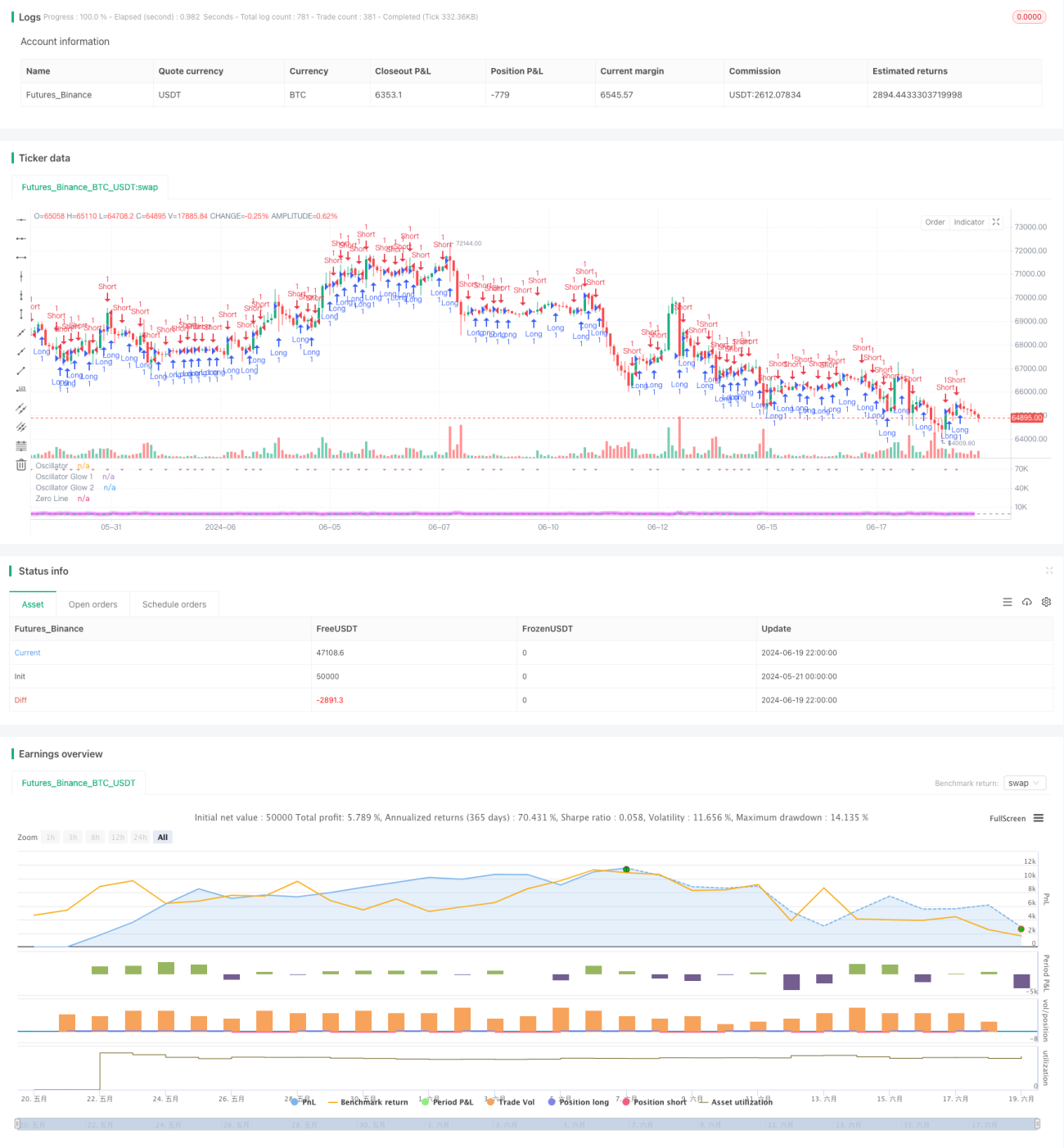

カスタムシグナルオシレーター戦略 (CSO)

概要

カスタムシグナルオシレーター戦略(CSO)は、トレーダーが自分の取引理論を簡単にテストできる柔軟な取引ツールです。この戦略の中核は、2つのカスタマイズ可能な指標の差を計算して取引シグナルを生成することです。CSO戦略の主な利点は、そのシンプルさとカスタマイズ性にあり、プログラミング経験のないユーザーでも自分の取引アイデアを簡単にテストし実装できます。

この戦略は、2つのカスタム指標の差を使用してオシレーターを作成します。オシレーターがゼロラインをクロスしたときに、買いまたは売りのシグナルが生成されます。さらに、チャート上の発光効果やロング専用オプションなどの追加機能も備えており、柔軟性と視覚的な魅力を高めています。

戦略の原理

CSO戦略の基本原理は、2つのカスタム指標の差の計算に基づいています。

- 指標の選択:ユーザーは「ファストシグナル」と「スローシグナル」という2つのカスタム指標を入力として選択できます。

- オシレーターの計算:ファストシグナルからスローシグナルを引いた差でオシレーターを作成します。

- シグナルの生成:

- オシレーターが負の値から正の値にクロスした場合、買いシグナルが生成されます。

- オシレーターが正の値から負の値にクロスした場合、売りシグナルが生成されます。

- 取引の実行:

- 買いシグナルが発生した場合、戦略はロングポジションをオープンします。

- 売りシグナルが発生した場合、ロング専用モードでなければショートポジションをオープンし、ロング専用モードの場合はロングポジションをクローズします。

- 可視化:戦略はチャート上にオシレーター線を描画し、オプションで発光効果を追加して視認性を高めることができます。

- 基準線:チャートにゼロラインを追加し、シグナル識別の参考にします。

戦略の利点

- 柔軟性:CSO戦略では、ユーザーが2つの指標を自由にカスタマイズできるため、さまざまな市場環境や取引スタイルに適応できます。

- 使いやすさ:プログラミング経験のないトレーダーでも簡単に使用でき、パラメータを調整するだけで異なる取引理論をテストできます。

- 可視化:オシレーター線、ゼロライン、取引シグナルを含む明確なチャート表示により、トレーダーは市場の動きを直感的に理解できます。

- 多機能性:ロング専用オプションを備えており、さまざまな市場環境や規制要件に対応できます。

- 美観:オプションの発光効果により戦略の視覚的魅力が高まり、複雑なチャートでもシグナルを強調表示できます。

- 適応性:複数のテクニカル指標やチャートオーバーレイツールと組み合わせて使用できるため、応用範囲が広がります。

- 迅速な検証:トレーダーは複雑なコードを書くことなく、自分の取引アイデアを迅速に検証できます。

戦略のリスク

- 過剰取引:ゼロラインクロスでシグナルを生成するため、レンジ相場では偽のシグナルが多発し、過剰取引につながる可能性があります。

- 遅延性:選択した指標の特性によっては、戦略に遅延が生じ、急激な市場変動で重要な転換点を見逃す可能性があります。

- パラメータ感度:戦略のパフォーマンスは選択した指標とパラメータに大きく依存し、不適切な選択は戦略の成績不振を招く可能性があります。

- ストップロス機構の欠如:現バージョンにはストップロス機構が組み込まれていないため、不利な相場で大きな損失を被る可能性があります。

- 市場環境の変化:特定の市場環境では良好に機能しても、他の環境では効果が薄く、継続的な監視と調整が必要です。

- 過度な依存:トレーダーが戦略のシグナルに過度に依存し、他の重要な市場要因やファンダメンタル分析をおろそかにする可能性があります。

これらのリスクを軽減するため、以下の推奨事項があります。

- 指標の組み合わせを慎重に選択しテストする

- 実取引前に十分なバックテストとデモ取引を実施する

- 他の分析手法やリスク管理技術を組み合わせる

- 定期的に戦略パラメータを評価・調整する

- 適切なストップロスと利益目標を設定する

- 特にボラティリティの高い市場環境では過剰取引を避ける

戦略の最適化方向性

- フィルターの導入:トレンドフィルターやボラティリティフィルターを追加し、偽のシグナルを減らし、さまざまな市場環境での安定性を向上させる。

- 動的パラメータ調整:市場環境に応じて指標パラメータを自動調整する適応機能を実装する。

- マルチタイムフレーム分析:複数のタイムフレームのシグナルを統合し、取引判断の精度と堅牢性を高める。

- ストップロスと利益目標:動的ストップロスと利益目標のメカニズムを追加し、リスク管理と利益確定を強化する。

- ポジションサイズ管理:ボラティリティや口座リスクに基づいた動的なポジション管理を実装し、リスクリワード比率を最適化する。

- 市場レジーム識別:市場状態を識別する機能を追加し、さまざまな市場環境で戦略の動作を自動調整する。

- 機械学習の統合:機械学習アルゴリズムを活用して指標選択とパラメータ調整プロセスを最適化し、戦略の適応性を高める。

- センチメント指標:VIXやオプションのインプライド・ボラティリティなどの市場センチメント指標を統合し、市場認識能力を強化する。

- ドローダウン制御:連続損失時に取引頻度を自動的に減らすか、取引を一時停止するドローダウン制御メカニズムを追加する。

- 相関分析:他の資産や戦略との相関分析を導入し、リスク分散を改善する。

これらの最適化方向性は、戦略の安定性、適応性、全体的なパフォーマンスを向上させることを目的としています。これらの改善を段階的に実装することで、CSO戦略はより強力で信頼性の高い取引システムへと進化できます。

まとめ

カスタムシグナルオシレーター戦略(CSO)は、強力で柔軟な取引ツールであり、トレーダーにさまざまな取引理論を簡単にテスト・実装する方法を提供します。カスタム指標の入力を許可することで、CSO戦略は多様な市場環境や取引スタイルに適応できます。シンプルなシグナル生成メカニズムと明確な可視化表示により、戦略は理解しやすく使いやすいものとなっています。

しかし、すべての取引戦略と同様に、CSOにも過剰取引やパラメータ感度などの潜在的なリスクがあります。トレーダーは慎重に使用し、他の分析手法やリスク管理技術と組み合わせる必要があります。

高度なフィルター、動的パラメータ調整、多次元分析などの継続的な最適化と改善により、CSO戦略はより包括的で効果的な取引システムへと進化する可能性を秘めています。最終的に、CSO戦略の成功は、トレーダーがその柔軟性を巧みに活用し、確かな市場知識と厳格なリスク管理を組み合わせられるかどうかにかかっています。

- 1