ボリンジャーバンド平均回帰取引戦略と出来高フィルター

概要

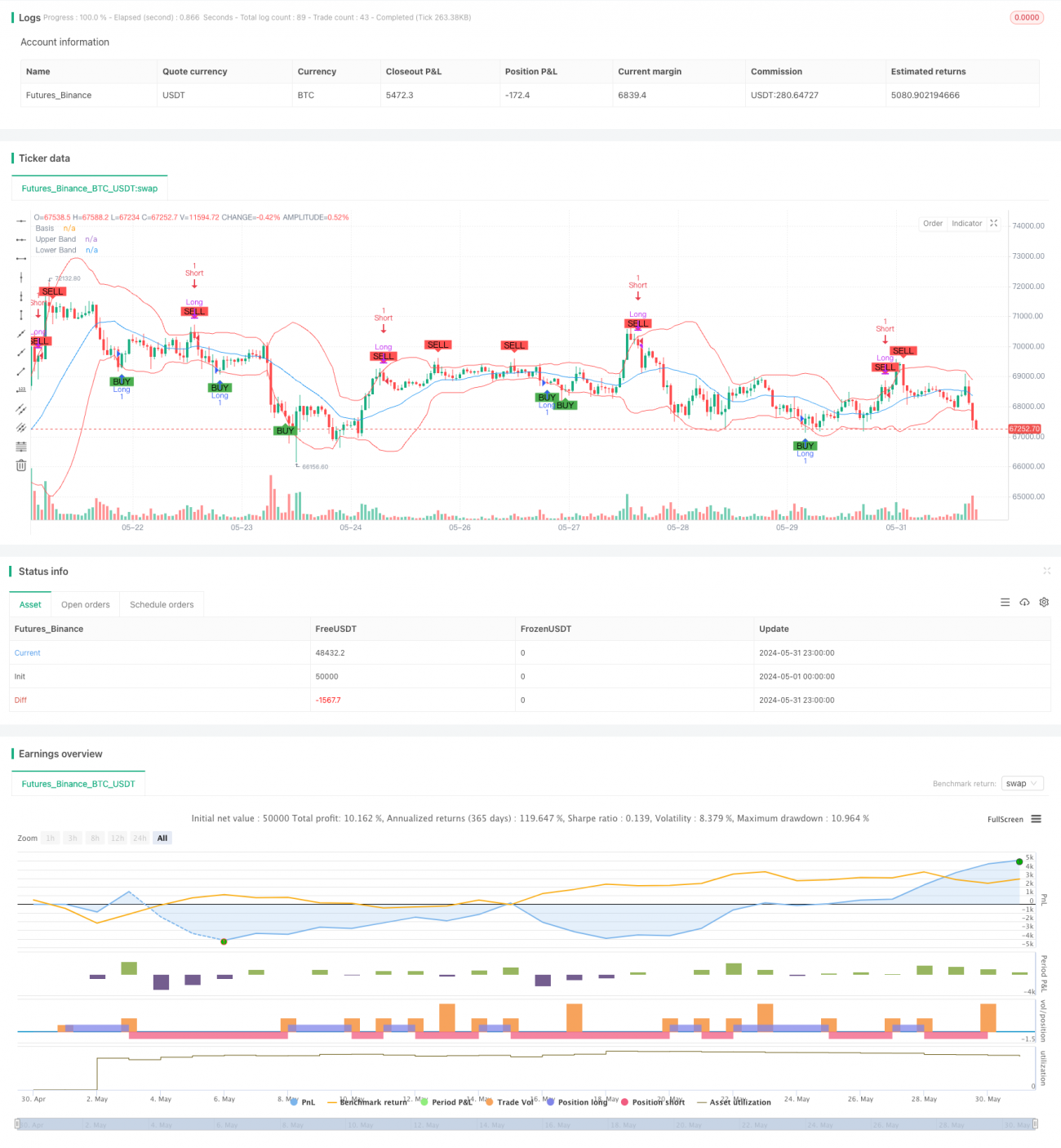

この戦略は、ボリンジャーバンドと平均回帰の原理に基づいた取引システムであり、出来高フィルター条件を組み合わせています。この戦略は、価格がボリンジャーバンドの上下バンド間で変動する特性を利用し、価格が下バンドに達した時に買い、上バンドに達した時に売ることで、価格が平均値に回帰する機会を捉えます。出来高フィルターを導入することで、取引シグナルの信頼性をさらに高め、低流動性の状況での誤判定を回避します。

戦略の原理

-

ボリンジャーバンドの設定:

- 計算期間として20日を使用

- 中央バンドは20日単純移動平均線(SMA)

- 上下バンドは中央バンド±2倍の標準偏差

-

取引シグナル:

- 買いシグナル:価格が下からボリンジャーバンドの下バンドを突破

- 売りシグナル:価格が上からボリンジャーバンドの上バンドを突破

-

出来高フィルター:

- 出来高フィルターを有効にするかどうかを選択可能

- 出来高が設定された閾値(デフォルトは100,000)を超えた場合のみ取引シグナルが発動

-

取引の実行:

- 買いシグナル発生時にロングポジションを建てる

- 売りシグナル発生時にロングポジションを決済し、ショートポジションを建てる

- 買いシグナル発生時にショートポジションを決済する

- 出来高フィルターが有効な場合、出来高条件を満たした時のみ取引を実行する

戦略の利点

-

平均回帰の原理:金融市場の価格変動が平均値に回帰する特性を利用し、収益確率を高める。

-

動的適応性:ボリンジャーバンドは市場のボラティリティに応じて上下バンドの位置を自動調整し、異なる市場環境に適応する。

-

リスク管理:ボリンジャーバンドの上下バンド設定により、取引に自然なストップロス・利確ポイントを提供する。

-

出来高の確認:出来高フィルターを導入することで取引シグナルの信頼性を高め、偽のブレイクアウトによるリスクを低減する。

-

双方向取引:ロングとショートの両方をサポートし、市場の双方向の機会を最大限活用できる。

-

可視化:チャートにボリンジャーバンドと取引シグナルを描画することで、戦略のパフォーマンスを直感的に理解・分析しやすくなる。

戦略のリスク

-

レンジ相場リスク:レンジ相場では、頻繁にボリンジャーバンドの上下バンドにタッチすることで連続損失が発生する可能性がある。

-

トレンド相場への不十分な対応:強いトレンド相場では、大きな値動きを取り逃したり、頻繁に決済することで収益が制限される可能性がある。

-

偽のブレイクアウトリスク:出来高フィルターがあっても、偽のブレイクアウトによる誤った取引が発生する可能性がある。

-

パラメータ感度:ボリンジャーバンドの期間、倍率、出来高閾値の設定は戦略のパフォーマンスに大きな影響を与える。不適切な設定は過剰取引や機会損失を招く可能性がある。

-

スリッページと取引コスト:頻繁な取引は高い取引コストをもたらし、全体の収益に影響を与える。

戦略の最適化方向性

-

トレンドフィルター:追加のトレンド指標(移動平均線やADXなど)を導入し、強いトレンド相場では戦略の挙動を調整する。

-

動的パラメータ最適化:市場のボラティリティに応じてボリンジャーバンドのパラメータや出来高閾値を自動調整し、戦略の適応性を高める。

-

ストップロスの最適化:トレーリングストップやATRに基づく動的ストップロスを導入し、リスクをより適切に管理する。

-

シグナル確認:RSIやMACDなどの他のテクニカル指標を組み合わせて取引シグナルを二次確認し、精度を高める。

-

ポジション管理:部分的な利確や追加ポジションのロジックを実装し、資金管理とリスク・リターン比を最適化する。

-

時間フィルター:取引時間帯に制限を設け、ボラティリティが大きい時間帯や流動性が不足する時間帯を避ける。

-

バックテストと最適化:より包括的な過去データでのバックテストを実施し、遺伝的アルゴリズムなどの手法を用いてパラメータの組み合わせを最適化する。

まとめ

ボリンジャーバンド平均回帰取引戦略と出来高フィルターは、テクニカル分析と統計学の原理を組み合わせた定量取引システムです。価格がボリンジャーバンド内で変動する特性と出来高確認を利用することで、市場の短期的な反転の機会を捉えることを目的としています。この戦略はレンジ相場で良好なパフォーマンスを示しますが、強いトレンドへの対応やリスク管理には改善の余地があります。追加のフィルター条件、動的パラメータ調整、より複雑な資金管理戦略を導入することで、さまざまな市場環境における安定性と収益性をさらに向上させることができます。投資家はこの戦略を使用する際、その利点と限界を十分に認識し、自身のリスク選好と市場判断に基づいて適切なパラメータ調整とリスク管理を行う必要があります。

- 1