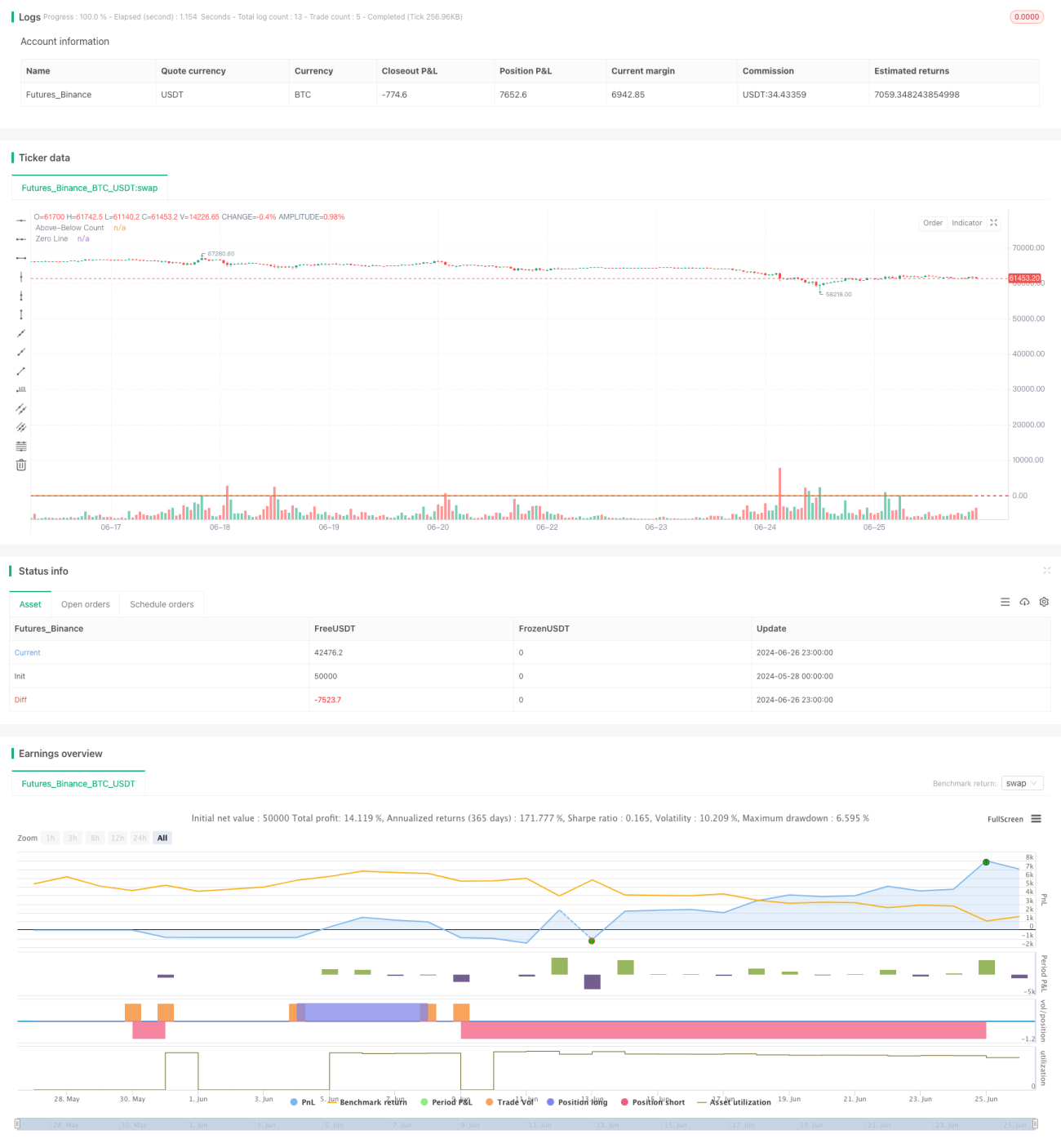

概要

この戦略は、複数のテクニカル指標を組み合わせた総合トレンド追跡システムであり、主に1時間足の時間足で動作します。移動平均線、モメンタム指標、オシレーター指標を組み合わせ、各指標が現在の価格に対してどの位置にあるかを計算して市場トレンドを判断します。戦略の核となる考え方は、大多数の指標が強気シグナルを示したときに買い、大多数が弱気シグナルを示したときに売ることです。このアプローチにより、強い市場トレンドを捉えつつ、複数指標の総合判断で偽シグナルのリスクを低減することを目指します。

戦略の原理

この戦略の核心は、複数のテクニカル指標の現在価格に対する位置を計算し、それらの総合シグナルに基づいて売買判断を行うことです。具体的には以下の通りです。

- 移動平均線:異なる期間(10、20、30、50、100、200)のEMAとSMAを計算し、それぞれが終値より上か下かを判定します。

- RSI:14期間RSIを使用し、RSIが50より大きければ強気シグナル、50より小さければ弱気シグナルとみなします。

- ストキャスティクス:14期間ストキャスティクスを使用し、Kラインが80より大きければ強気シグナル、20より小さければ弱気シグナルとみなします。

- CCI:20期間CCIを使用し、100より大きければ強気シグナル、-100より小さければ弱気シグナルとみなします。

- モメンタム指標:10期間モメンタムを計算し、正の値なら強気シグナル、負の値なら弱気シグナルとみなします。

- MACD:12-26-9パラメータのMACDを使用し、ヒストグラムが正なら強気シグナル、負なら弱気シグナルとみなします。

戦略は、すべての強気シグナルの数(above_count)とすべての弱気シグナルの数(below_count)を計算し、その差(below_count - above_count)を求めます。この差を主要な取引シグナルとして使用します。

- 差が設定されたentry_longの閾値より大きい場合、ロングポジションをエントリーします。

- 差が設定されたentry_shortの閾値より小さい場合、ショートポジションをエントリーします。

- 差がclose_longの閾値より小さい場合、ロングポジションをクローズします。

- 差がclose_shortの閾値より大きい場合、ショートポジションをクローズします。

この方法により、戦略は複数の指標の総合シグナルに基づいて市場トレンドの強さと方向性を判断し、より堅牢な取引判断を下すことができます。

戦略のメリット

- 複数指標の総合分析:複数のテクニカル指標を組み合わせることで、市場トレンドをより包括的に評価し、単一指標による偽シグナルのリスクを低減します。

- 適応性の高さ:トレンド追跡型、モメンタム型、オシレーター型など異なるタイプの指標を使用することで、様々な市場環境で有効性を維持できます。

- 柔軟なパラメータ設定:ユーザーは自身のリスク選好や市場見通しに応じてエントリーおよびイグジットの閾値を調整でき、戦略をカスタマイズできます。

- トレンド追跡能力:複数指標のシグナルを総合することで、強い市場トレンドを捉える可能性が高まり、大きなリターンを得られる可能性があります。

- リスク管理:戦略にはポジションクローズのロジックが含まれており、市場トレンドが反転した際にタイムリーにエグジットできるため、リスク管理に役立ちます。

- 可視化:above_countとbelow_countの差をチャート上に描画するため、トレーダーは市場トレンドの強さの変化を視覚的に確認できます。

戦略のリスク

- ラグ(遅れ):複数の移動平均線やその他の遅行指標を使用するため、トレンド反転時に反応が遅れ、エントリーやイグジットが遅れる可能性があります。

- 過剰取引:レンジ相場では指標が頻繁に矛盾したシグナルを発し、過剰取引や取引コストの増加につながる可能性があります。

- 擬似ブレイクアウトのリスク:横ばい相場では、小幅な値動きをトレンドの始まりと誤認し、誤った取引シグナルを出す可能性があります。

- パラメータ感度:戦略のパフォーマンスはエントリーおよびイグジット閾値の設定に敏感であり、不適切なパラメータ設定は戦略の成績を悪化させる可能性があります。

- ストップロスの欠如:現在の戦略には明確なストップロスメカニズムがなく、極端な市場条件下では大きな損失を被る可能性があります。

- ファンダメンタル要因の無視:戦略はテクニカル指標のみに基づいており、市場に影響を与える可能性のあるファンダメンタル要因を考慮していません。

戦略の最適化の方向性

- 適応型パラメータの導入:適応メカニズムを使用して、市場環境の変化に応じてエントリー・イグジット閾値を動的に調整することを検討します。これは過去のボラティリティ分析や機械学習アルゴリズムの活用により実現できます。

- ストップロスの追加:ATRベースまたは固定パーセンテージのストップロスを導入し、1回の取引における最大損失を制限してリスク管理能力を向上させます。

- 指標構成の最適化:特徴選択アルゴリズムを用いて最も効果的な指標の組み合わせを特定し、冗長または効果の低い指標を除外することで戦略の効率を高めます。

- 時間フィルターの導入:市場のボラティリティが低い時間帯の取引を避けるため、時間フィルターを追加します。例えば、市場開始後の最初の数時間のみ取引を行うなどです。

- 市場センチメント指標の統合:VIX指数や出来高などの市場センチメント指標を導入し、市場環境をより適切に判断することで戦略の適応性を高めます。

- 移動平均線期間の最適化:異なる移動平均線の期間の組み合わせを試すか、適応型移動平均線を使用して、異なる時間軸への適応力を高めます。

- トレンド強度フィルターの追加:ADXなどのトレンド強度指標を導入し、トレンドが十分に強い場合のみ取引を行うことで、レンジ相場における偽シグナルを減らします。

- ポジションサイズ管理の実装:シグナルの強さに応じてポジションサイズを調整し、単純な全額エントリー・エグジットではなくすることで、リスク管理と資金効率を最適化します。

まとめ

EMA/SMA複数指標総合トレンド追跡戦略は、複数のテクニカル指標を組み合わせた総合的な取引システムであり、複数指標の総合シグナルを分析して市場トレンドを捉えることを目的としています。この戦略の主な利点は、包括的な市場分析能力と柔軟なパラメータ設定にあり、様々な市場環境に適応できる点です。しかし、ラグや過剰取引の可能性など、潜在的なリスクも存在します。

提案された最適化の方向性(適応型パラメータの導入、リスク管理体制の強化、指標構成の最適化など)を実施することで、戦略の堅牢性と収益性をさらに向上させることができます。最終的に、この戦略はトレーダーに包括的な市場分析ツールを提供しますが、その成功にはトレーダーの経験と継続的な最適化の努力が必要です。

- 1