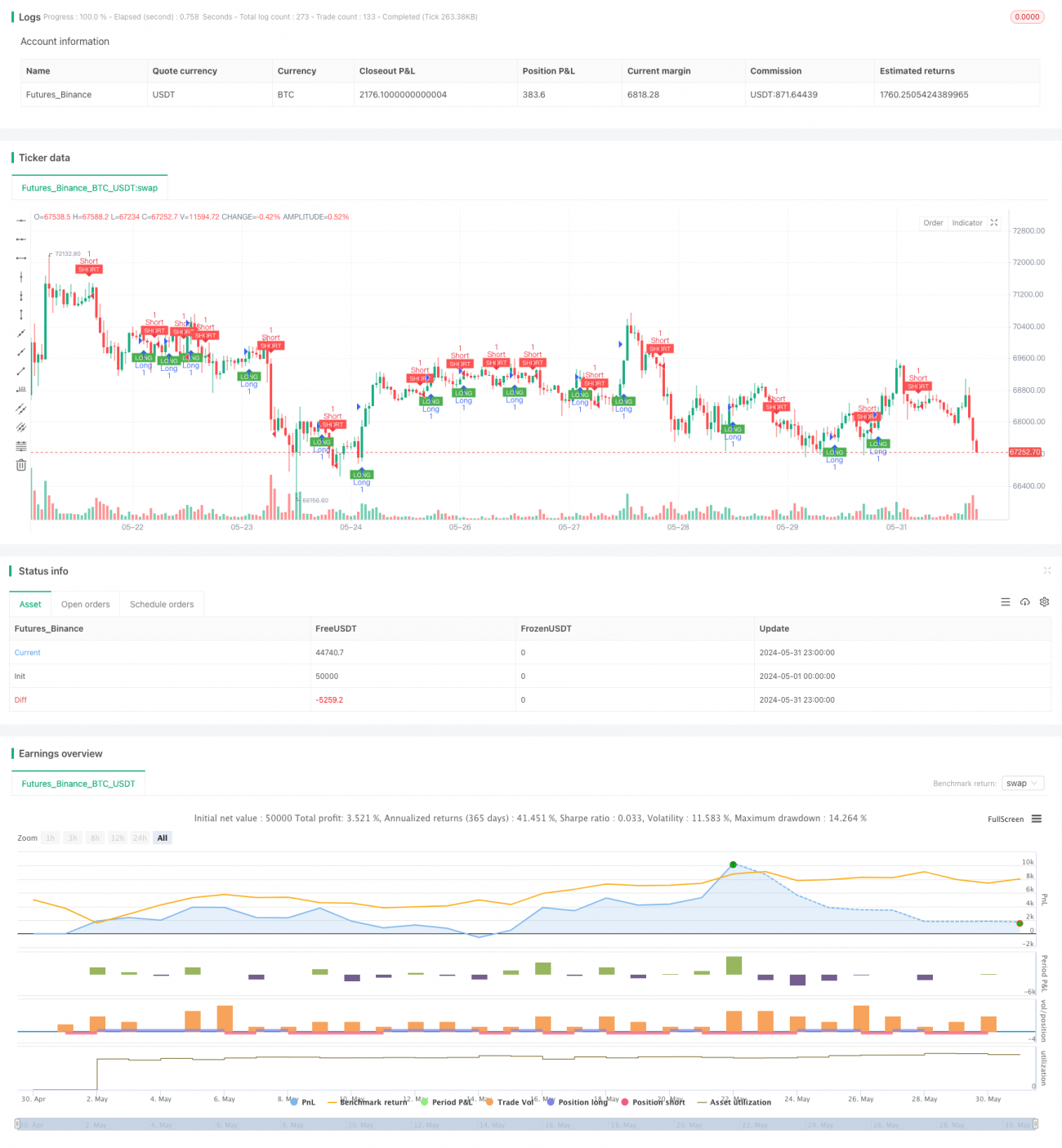

多重移動平均線クロス・トレンドフォロー戦略

概要

本戦略は、Tillson T3インジケーターに基づくトレンド追跡取引システムです。複数の指数移動平均線(EMA)のクロスを利用して売買シグナルを生成し、TradingViewプラットフォーム上でバックテストを行います。この戦略の核となる考え方は、Tillson T3インジケーターで市場のトレンドを捉え、上昇トレンドでは買いポジション、下降トレンドでは売りポジションを取ることで利益を上げることにあります。

戦略の原理

-

Tillson T3インジケーターの計算:

- まず(高値+安値+2×終値)/4のEMAを計算します。

- 次に、EMAを5回連続で計算し、e1からe6を求めます。

- 最後に、特定の係数を用いてT3値を計算します。

-

シグナルの生成:

- 買いシグナル:T3値がその前の値を上抜けたとき。

- 売りシグナル:T3値がその前の値を下抜けたとき。

-

取引の実行:

- 買いシグナルが発生した場合、買いポジションを建てます。

- 売りシグナルが発生した場合、売りポジションを建てます。

-

可視化:

- 買いシグナル:チャート下部に緑色の上向き矢印。

- 売りシグナル:チャート上部に赤色の下向き矢印。

戦略の利点

-

トレンド追従:Tillson T3インジケーターは市場のトレンドを効果的に捉え、偽のブレイクアウトを減少させます。

-

柔軟性:期間や出来高係数を調整することで、様々な市場環境に対応できます。

-

視覚的なフィードバック:明確なグラフィカルシグナルが取引判断に役立ちます。

-

自動化:TradingViewプラットフォームで自動取引を実現できます。

-

リスク管理:資金の割合を使用したポジション管理を行います。

戦略のリスク

-

トレンド反転:レンジ相場では頻繁に偽のシグナルが発生する可能性があります。

-

ラグ性:遅行指標であるため、トレンド初期のチャンスを逃す可能性があります。

-

過剰取引:頻繁なシグナルにより、過剰取引となりコストが増加する可能性があります。

-

パラメーター感度:パフォーマンスはパラメーター設定に大きく依存します。

-

単一指標:Tillson T3のみに依存するため、他の重要な市場情報を見落とす可能性があります。

戦略の最適化方向性

-

複数指標の組み合わせ:RSIやMACDなどの指標を導入し、シグナルを確認します。

-

ストップロスの最適化:トレーリングストップなどの動的ストップロスを追加し、リスク管理能力を向上させます。

-

時間枠分析:複数の時間枠を組み合わせて分析し、シグナルの信頼性を高めます。

-

ボラティリティ調整:市場の変動に応じてポジションサイズを調整し、リスクリターン比を最適化します。

-

市場状態の識別:市場状態を判断するロジックを追加し、異なる市場環境で異なる戦略を採用します。

まとめ

複数移動平均線クロスを用いたトレンド追跡戦略は、Tillson T3インジケーターに基づく自動化取引システムです。市場のトレンドを捉えて取引シグナルを生成し、トレンド追従力が強く、操作がシンプルで明確であるという利点があります。しかし、この戦略はレンジ相場での偽シグナルの多発やシグナルのラグなどのリスクにも直面しています。複数指標の組み合わせ、ストップロス戦略の最適化、複数時間枠分析の導入などを通じて、戦略の安定性と収益性をさらに向上させることができます。総じて、これは良好な基盤を持つ戦略フレームワークであり、継続的な最適化と実戦テストを経て、信頼性の高い自動取引システムとなることが期待されます。

- 1