RSIに基づく低価格動的エントリーとストップロス戦略

概要

この戦略は、特定の市場向けに設計された、相対力指数(RSI)に基づく取引システムです。RSI指標の売られ過ぎ・買われ過ぎゾーンを利用してエントリーとエグジットのポイントを決定し、同時に動的なストップロスメカニズムを組み合わせてリスクを管理します。この戦略の核となる考え方は、市場が売られ過ぎの時にロングポジションを建て、RSIが買われ過ぎ領域に戻るか、または事前に設定した最大損失率に達した時にポジションをクローズするというものです。

戦略の原理

-

エントリー条件: RSI値が設定したエントリー閾値(デフォルト24)を下回った場合、戦略はロングポジションを建てます。ここでは通常の終値ではなく、当日の最安値を使用してRSIを計算しており、これにより戦略が市場の底値に対してより敏感になる可能性があります。

-

エグジット条件: 戦略には2つのエグジット条件があります:

a) RSI値が設定したエグジット閾値(デフォルト72)を超えた場合、市場が買われ過ぎである可能性を示すため、ポジションをクローズします。

b) 損失率が事前に設定した最大損失許容度(デフォルト20%)を超えた場合、ストップロスが発動してポジションをクローズします。 -

ポジション管理: 戦略はデフォルトでアカウント総額の10%を各取引の資金量として使用します。

-

RSI計算: 14日間を周期としてRSIを計算しますが、従来の終値ではなく最安値に基づいて計算します。

戦略の優位性

-

動的エントリー: RSIの低ポイントをエントリーシグナルとして使用することで、市場が売られ過ぎの時に潜在的な反発機会を捉えることができます。

-

リスク管理: テクニカル指標(RSI)とパーセンテージストップの2つのエグジットメカニズムを組み合わせることで、市場が転換した際に迅速に利益確定でき、また相場が不利な方向に進んだ場合にも損失を抑えることができます。

-

柔軟性: ユーザーはRSIの計算周期、エントリー・エグジットの閾値、最大損失率をカスタマイズでき、さまざまな市場特性に合わせて調整できます。

-

最安値を用いたRSI計算: この非伝統的なRSI計算方法は、市場の極端な底値を捉えやすく、より低い価格帯でのエントリーが可能になる可能性があります。

-

シンプルで明瞭: 戦略のロジックは比較的シンプルで、理解や実装が容易であり、その後の最適化や拡張も行いやすいです。

戦略のリスク

-

ダマシのリスク: ボラティリティの高い市場では、RSIが頻繁にエントリーシグナルを発する可能性があり、多数の取引が発動された後にすぐにストップロスにかかるリスクがあります。

-

トレンド追随不足: 戦略は主にRSIの反転シグナルに依存しているため、強いトレンド相場では早々にポジションをクローズしてしまい、より大きな利益機会を逃す可能性があります。

-

固定パーセンテージストップ: ストップロスメカニズムは設定されていますが、固定のパーセンテージストップはすべての市場条件に適しているとは限らず、場合によっては緩すぎたり、厳しすぎたりする可能性があります。

-

単一指標への依存: 戦略はRSI指標のみに依存しており、他のテクニカル指標やファンダメンタル要因による確認がないため、誤判断のリスクが高まる可能性があります。

-

特定市場での限界: 戦略は特定の市場向けに設計されており、他のタイプの金融商品や市場には適さない可能性があります。

戦略の最適化方向

-

複数指標の組み合わせ: 移動平均線やボリンジャーバンドなどの他のテクニカル指標を導入し、RSIと組み合わせて使用することで、シグナルの信頼性を高めることができます。

-

適応型パラメータ: 市場のボラティリティに応じてRSIの計算周期やエントリー・エグジットの閾値を自動調整するメカニズムを開発し、戦略の適応性を高めることができます。

-

動的ストップロス: 固定パーセンテージストップをトレーリングストップやATR(平均真実範囲)ストップに変更することで、異なる市場の変動にうまく対応できる可能性があります。

-

ポジション管理の最適化: RSIの強度や市場のボラティリティに応じて各取引の資金比率を動的に調整し、固定の10%ではなく、より適切な比率を使用することを検討します。

-

トレンドフィルターの追加: 長期間の移動平均線などを用いたトレンド判断メカニズムを導入し、強い上昇トレンドでは早期にポジションをクローズしないようにします。

-

時間フィルター: 取引時間帯の制限を追加し、市場のボラティリティが低い時間帯や流動性が低い時間帯の取引を避けます。

-

バックテストと最適化: 戦略に対して広範囲のパラメータ最適化とバックテストを実施し、異なる市場条件下で最良のパフォーマンスを示すパラメータの組み合わせを見つけます。

まとめ

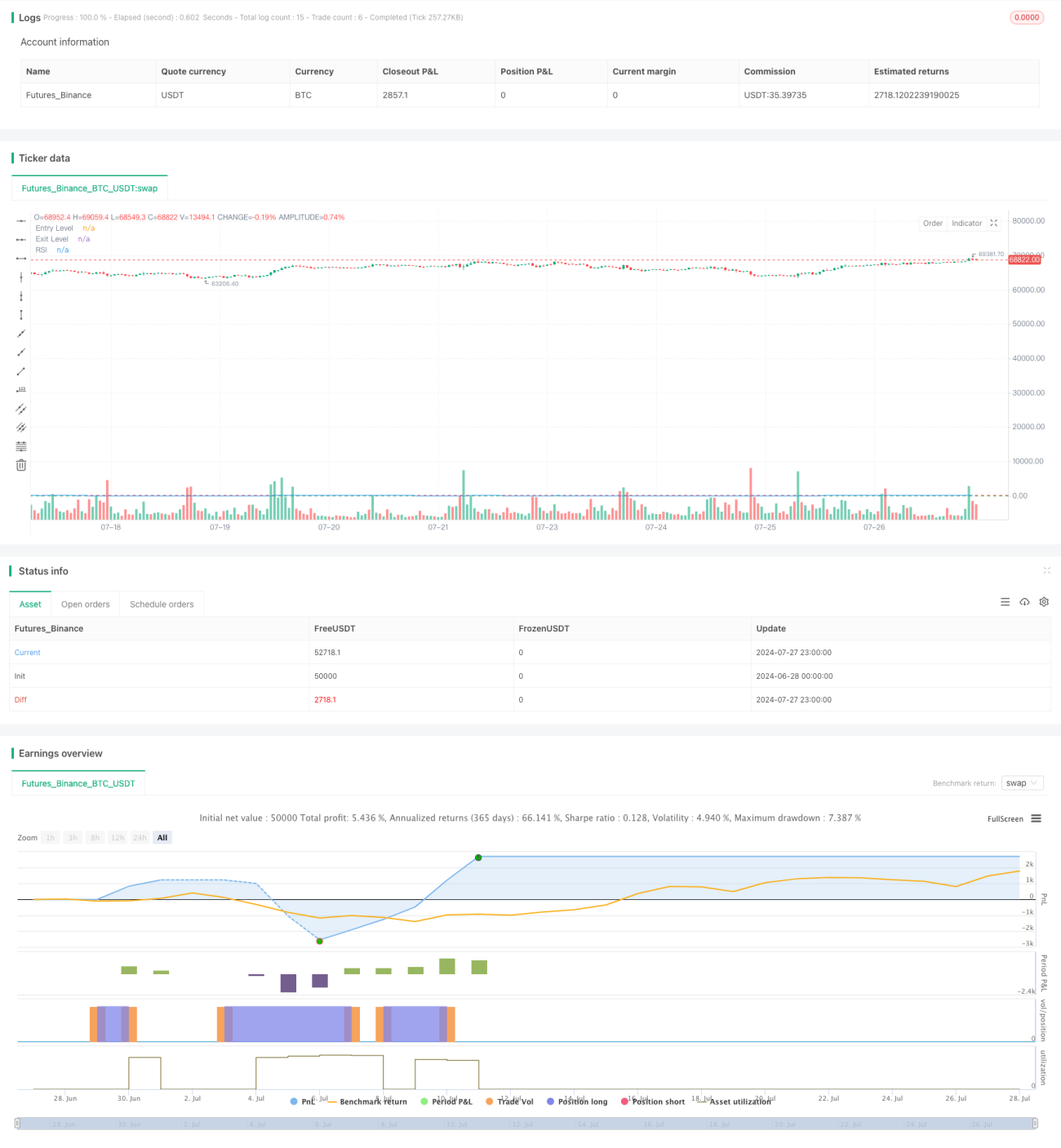

このRSIベースの安値動的エントリー&ストップロス戦略は、シンプルでありながら効果的な取引手法を提供します。RSIの売られ過ぎ・買われ過ぎシグナルと動的ストップロスメカニズムを組み合わせることで、市場の底値を捉えつつリスクを管理することを目的としています。そのユニークな点は、最安値を用いてRSIを計算することにあり、これにより戦略が市場の底値に対してより敏感になる可能性があります。

しかしながら、戦略には単一指標への過度な依存や早期のポジションクローズの可能性といったいくつかの限界も存在します。戦略のロバスト性と適応性を高めるためには、複数指標による確認、適応型パラメータ、動的ストップロスなどの最適化方向を検討することができます。同時に、異なる市場特性に合わせて徹底的なバックテストとパラメータ最適化を実施することも必要です。

全体として、この戦略はトレーダーにとって良い出発点を提供し、個人の取引スタイルや対象市場の特性に応じてさらにカスタマイズし改善することができます。実際の適用に際しては、戦略が異なる市場環境でどのように機能するかを慎重に評価し、他の分析ツールやリスク管理技術と組み合わせて戦略全体の効果を高めることをお勧めします。

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

- 1