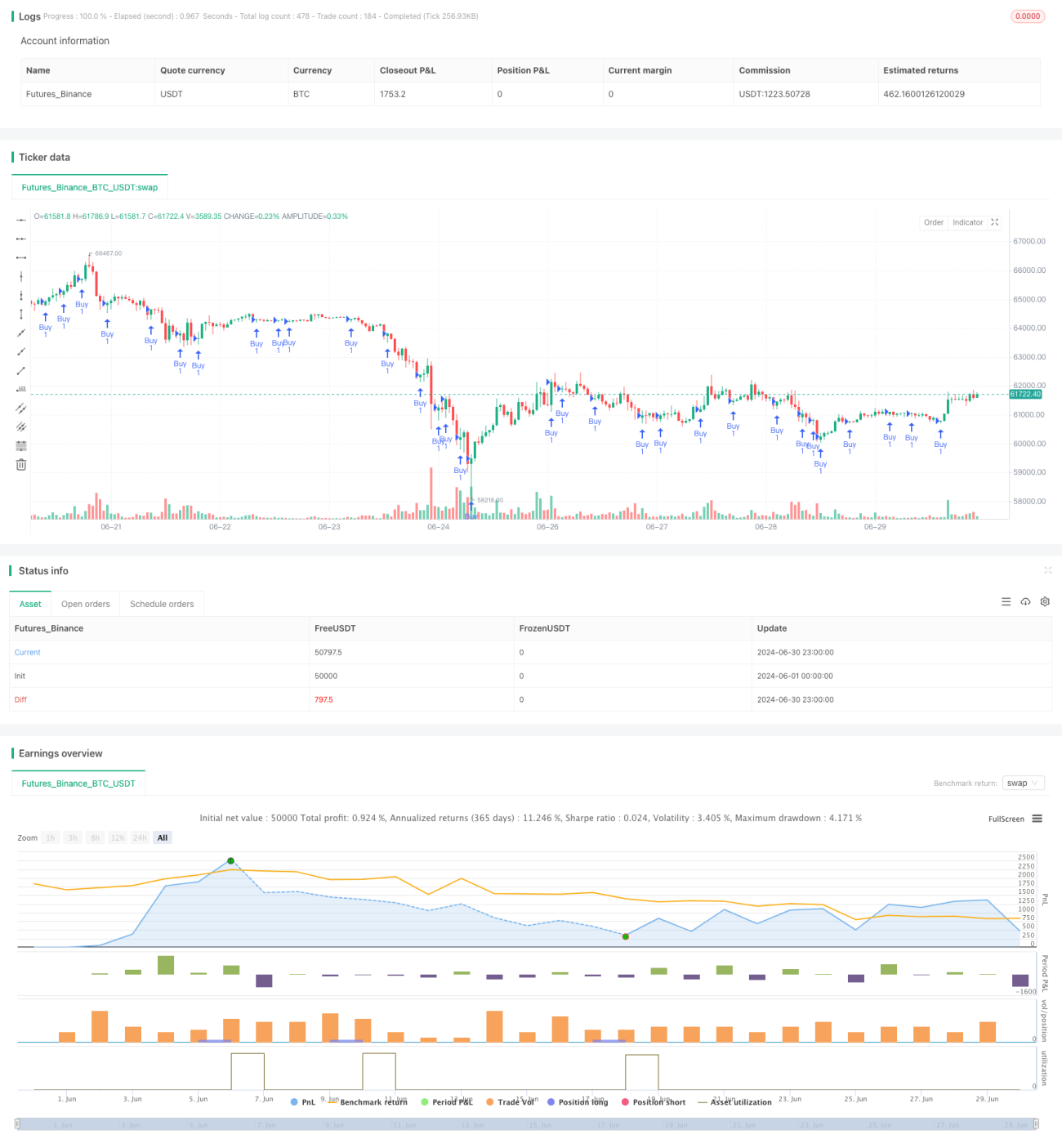

概要

ビッグレッドキャンドルブレイクアウト買い戦略は、大幅な下落後の反発機会を利用する価格アクションベースの取引戦略です。この戦略は、大幅下落の赤いローソク足を識別し、その後のブレイクアウトで買いシグナルを探すことで、市場センチメントの変化と潜在的な反転機会を捉えることを目的としています。戦略の核となる考え方は、市場が売られ過ぎた後の反発エントリーポイントを探し、ストップロスと目標を設定してリスクとリターンを管理することです。

戦略の原理

-

ビッグレッドキャンドルの識別:まず、大幅に下落した赤いローソク足を探します。通常、少なくとも20ポイントの下落と定義されます。これは市場に顕著な売り圧力があったことを示します。

-

ブレイクアウトシグナルの生成:ビッグレッドキャンドルを識別した後、その後のローソク足を監視します。2本目のローソク足の安値が1本目のビッグレッドキャンドルの安値を下回り、かつ終値が始値より高い場合に買いシグナルが生成されます。

-

ポジション管理:動的なポジション管理方法を使用します。初期ポジションは1に設定されますが、戦略の利益が初期資金の150%に達すると、ポジションを1単位増やします。

-

リスク管理:各取引には20ポイントのストップロスと50ポイントの利益目標が設定されています。これにより、各取引のリスクを管理しながら、潜在的な利益を確定できます。

-

資金管理:戦略の初期資金は24,000に設定されています。これにより、取引に十分なバッファーを提供しつつ、過度なレバレッジのリスクを制限します。

戦略の利点

-

価格アクション主導:複雑なテクニカル指標を必要とせず、価格アクションに直接基づくため、直感的で反応が速くなります。

-

反転機会の捕捉:大幅下落後の潜在的な反発を識別することで、市場センチメントの変化の早期段階でエントリーできます。

-

明確なエントリーとエグジットルール:明確なエントリーシグナルと事前設定されたストップロス・利益目標により、トレーダーは規律を保ちやすくなります。

-

動的なポジション管理:利益が増えるにつれてポジションを増やす方法により、成功時に利益を拡大できます。

-

リスク管理:事前設定されたストップロスと目標により、各取引のリスク・リワード比が管理されます。

-

適応性:5分足でバックテストされていますが、戦略のロジックは異なる市場や時間枠にも適用できます。

戦略のリスク

-

偽のブレイクアウトリスク:市場で偽のブレイクアウトが発生し、ストップロスがトリガーされる可能性があります。このリスクを減らすために、確認指標を追加したり、エントリーを遅らせたりすることを検討できます。

-

過剰取引:ボラティリティの高い市場では、戦略が過剰なシグナルを生成する可能性があります。シグナルフィルターを追加したり、1日の取引回数を制限したりすることで緩和できます。

-

トレンド反転:強い下降トレンドで使用すると、継続的な下落リスクに直面する可能性があります。トレンド指標を組み合わせてエントリータイミングを最適化できます。

-

スリッページリスク:急激な市場では、実際の約定価格がシグナル価格と大きく乖離する可能性があります。指値注文や最大許容スリッページの設定により、このリスクを管理できます。

-

資金管理リスク:利益増加に伴うポジション増加により、リスクが過度に集中する可能性があります。最大ポジション制限を設定することで管理できます。

戦略の最適化方向

-

ボラティリティ調整の導入:ATR(Average True Range)を使用してストップロスと目標を動的に調整し、戦略を異なる市場のボラティリティ条件に適応させることを検討します。

-

トレンドフィルターの追加:移動平均線やADX指標を組み合わせ、全体のトレンド方向にのみ取引することで、成功率を向上させる可能性があります。

-

エントリー確認の最適化:RSIやストキャスティクスを使用して売られ過ぎの状態を確認し、エントリー精度をさらに向上させることができます。

-

ポジション管理の改善:口座純資産のパーセンテージやケリー基準に基づいてポジションサイズを調整するなど、より複雑なポジション管理アルゴリズムを実装できます。

-

時間フィルターの追加:市場の活発な時間帯を考慮し、特定の時間帯のみ取引を許可することで、ボラティリティが低い、または不規則な時間帯を回避します。

-

出来高分析の導入:出来高を追加の確認指標として使用し、出来高がサポートする場合のみ取引を行います。

-

複数時間枠分析:より高い時間枠のトレンド情報を組み合わせ、取引の全体的な方向性を改善します。

まとめ

ビッグレッドキャンドルブレイクアウト買い戦略は、市場の売られ過ぎ後の反発機会を捉える価格アクションベースの取引手法です。大幅下落のローソク足とその後のブレイクアウトパターンを識別することで、比較的シンプルながら潜在的に効果的な取引方法を提供します。その利点は、直感的な価格アクション分析、明確なルール、組み込まれたリスク管理メカニズムにあります。しかし、偽のブレイクアウトやトレンド反転などのリスクも存在します。

追加のテクニカル指標の導入、ポジション管理の最適化、市場環境フィルターの追加により、この戦略はパフォーマンスをさらに向上させる可能性があります。トレーダーはこの戦略を使用する際、市場状況の変化に注意し、自身のリスク許容度と取引目標に応じて適切に調整する必要があります。全体として、価格アクション分析を好み、明確な取引ルールを求めるトレーダーに特に適した、さらなる検討と最適化に値する戦略フレームワークです。

- 1