マルチタイムフレームトレンドフォローとオーダーブロックを組み合わせた定量取引戦略

概要

これは、複数のテクニカル指標と取引理念を組み合わせた複雑な定量取引戦略です。この戦略は主に、注文ブロック(Order Block)、トレンド変化検出、移動平均線のクロス、およびマルチタイムフレーム分析に基づいて取引シグナルを生成します。戦略の核心的な考え方は、より大きな時間枠(1時間)のトレンド方向に沿って、より小さな時間枠(5分)の価格行動とテクニカル指標を利用して、正確なエントリーとイグジットを行うことです。

戦略の原理

-

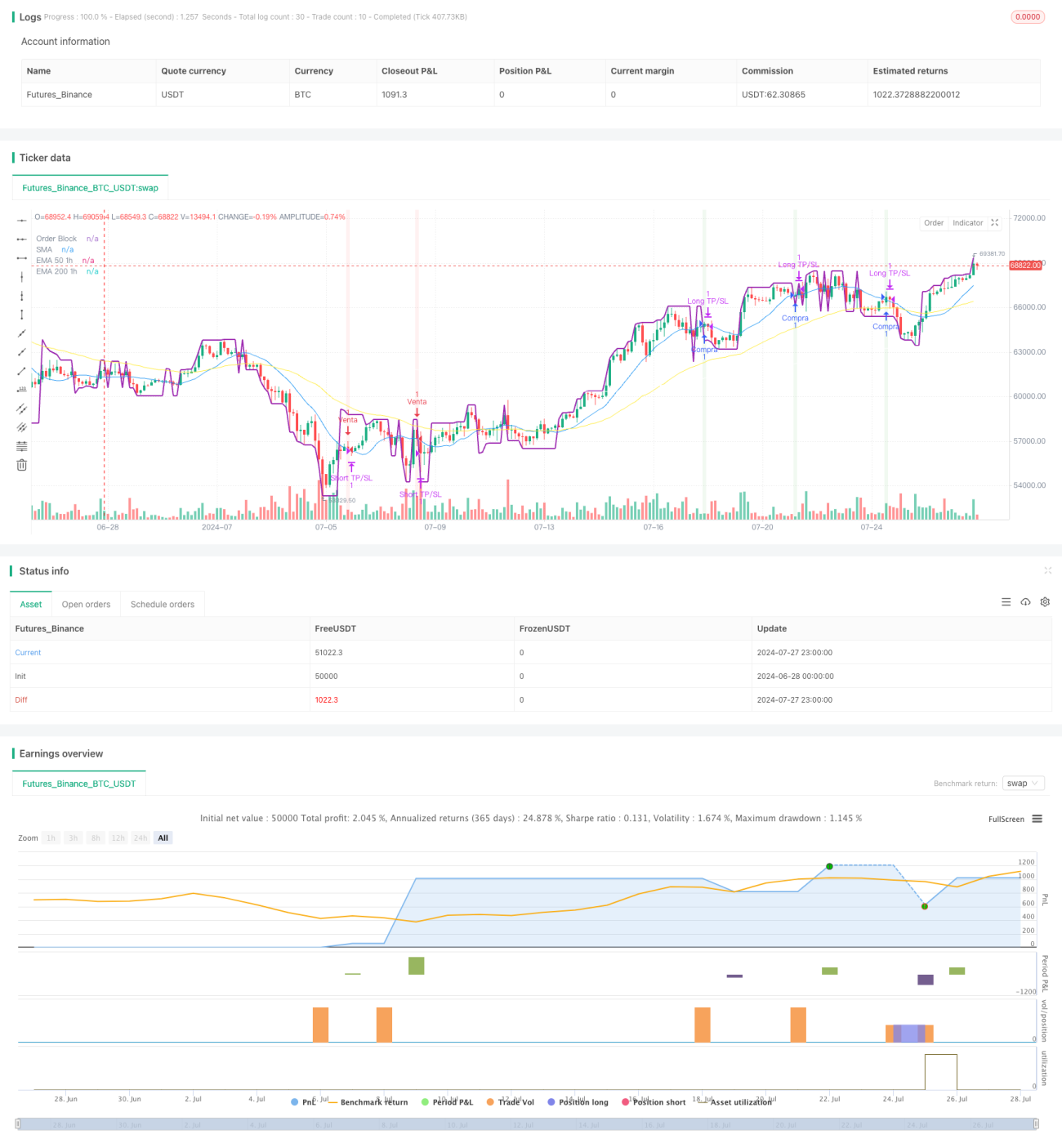

注文ブロック(Order Block):戦略はカスタム関数を使用して注文ブロックを計算します。これは重要な価格レベルであり、通常は大口機関の注文が集中するエリアを表します。

-

トレンド変化検出:単純移動平均線(SMA)のクロスを使用して、潜在的なトレンド変化を識別します。

-

マルチタイムフレーム分析:1時間足で50期間と200期間の指数移動平均線(EMA)を計算し、より大きな市場トレンドを判断します。

-

エントリー条件:

- 買い(ロング):5分足で上昇トレンドシグナルが発生し、価格が注文ブロックを上抜け、かつ1時間足で50EMAが200EMAより上にある場合。

- 売り(ショート):5分足で下降トレンドシグナルが発生し、価格が注文ブロックを下抜け、かつ1時間足で50EMAが200EMAより下にある場合。

-

イグジット戦略:固定パーセンテージの利確(テイクプロフィット)と損切り(ストップロス)水準を使用して、リスクを管理し利益を確定します。

戦略の優位性

- 多次元分析:複数の時間枠とテクニカル指標を組み合わせることで、より包括的な市場の視点を提供します。

- トレンドフォロー:大きなトレンド方向に沿って取引することで、勝率を高めます。

- 正確なエントリー:注文ブロックと短期的なトレンド変化を利用して、エントリータイミングを最適化します。

- リスク管理:事前に設定された利確・損切りのパーセンテージにより、各取引のリスクを効果的にコントロールします。

- 適応性:戦略パラメータは調整可能であり、さまざまな市場環境に適応できます。

戦略のリスク

- 過剰取引:ボラティリティの高い市場では頻繁な取引シグナルが発生し、取引コストが増加する可能性があります。

- スリッページリスク:流動性の低い市場では、実際の約定価格が理想価格と大きく乖離する可能性があります。

- トレンド反転リスク:トレンド転換点付近では、戦略が連続して損失を被る可能性があります。

- パラメータ感応性:戦略のパフォーマンスはパラメータ設定に大きく依存する可能性があり、継続的な最適化が必要です。

- 市場環境依存性:横ばい相場や急激なレンジ相場では、戦略の効果が低下する可能性があります。

戦略の最適化方向性

- 動的パラメータ調整:市場のボラティリティに応じて利確・損切りパーセンテージを自動調整することを検討します。

- フィルター追加:追加のテクニカル指標や市場センチメント指標を導入し、偽シグナルを減少させます。

- 時間フィルター:取引時間帯の制限を設け、流動性の低い時間帯を回避します。

- ポジション管理:ボラティリティに基づくポジション調整など、より複雑なポジション管理戦略を実装します。

- バックテストと最適化:より広範囲な過去データのバックテストを実施し、最適なパラメータ組み合わせを見つけます。

- 市場環境認識の追加:異なる市場状態を識別するアルゴリズムを開発し、それに応じて戦略を調整します。

まとめ

これは、包括性が高く、ロジックが複雑な定量取引戦略であり、マルチタイムフレーム分析、注文ブロック理論、トレンドフォロー技術を組み合わせています。大きなトレンド方向に沿って正確なエントリーポイントを探すことで、取引の成功率を高めることを目指しています。しかし、その複雑さゆえに、過剰適合やパラメータ感応性などの課題にも直面しています。今後の最適化は、動的パラメータ調整、フィルター追加、より洗練されたポジション管理手法など、戦略の適応性と堅牢性を高めることに焦点を当てるべきです。全体として、この戦略は高頻度取引に優れたフレームワークを提供しますが、慎重な実装と継続的な監視・調整が必要です。

- 1