マルチ期間Hull移動平均線クロス戦略

概要

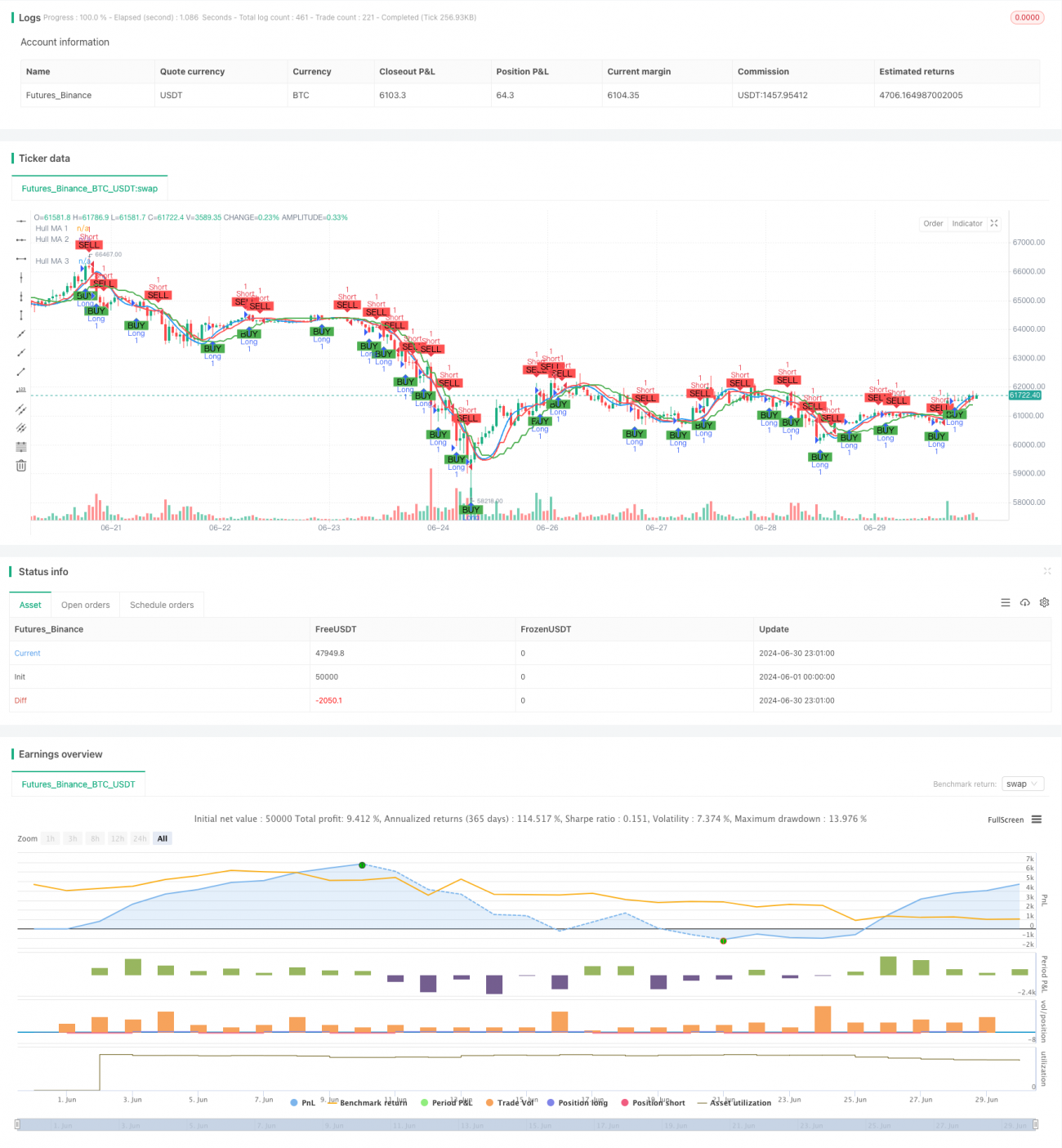

マルチタイムフレームHull移動平均線クロス戦略は、Hull移動平均線(HMA)をベースとした定量取引戦略です。この戦略は、異なる時間枠のHMA指標を利用して市場トレンドを識別し、取引シグナルを生成します。戦略の核心は、短期HMAと中期HMAのクロスを観察してエントリーとエグジットのタイミングを決定し、長期HMAを全体のトレンドの参考として使用することです。このマルチタイムフレームアプローチにより、ノイズを効果的にフィルタリングし、取引判断の精度を高めることができます。

戦略の原理

この戦略の核心原理は、Hull移動平均線(HMA)の迅速な応答特性とマルチタイムフレーム分析の利点を活用することです。具体的な実装は以下の通りです。

-

3つの異なる期間のHMAを計算します。

- HMA 1: 25分周期

- HMA 2: 75分周期

- HMA 3: 125分周期

-

取引シグナルの生成:

- ロングシグナル: HMA 1がHMA 2を上抜けたとき

- ショートシグナル: HMA 1がHMA 2を下抜けたとき

-

HMA 3は長期トレンド指標として、直接シグナル生成には関与しませんが、全体の市場トレンドを判断するために使用できます。

-

戦略は、アカウント残高の一定割合(10%)を毎回の取引資金として使用します。

-

PlotShape関数を使用してチャート上に買い・売りシグナルをマークし、可視性を高めます。

-

ロングおよびショートポジションのアラート条件が設定されており、リアルタイムで市場機会を監視できます。

戦略の利点

-

ラグの低減: Hull移動平均線自体が低ラグ特性を持ち、従来の移動平均線よりも価格変動に迅速に応答します。

-

マルチタイムフレーム分析: 異なる時間枠のHMAを組み合わせることで、短期・中期・長期のトレンドを同時に捉え、取引の精度と安定性を向上させます。

-

ノイズフィルタリング: より長い周期(75分および125分)のHMAを使用することで、短期間の市場ノイズを効果的にフィルタリングし、偽シグナルを減少させます。

-

柔軟性: 戦略では各HMAの長さやデータソースをカスタマイズでき、さまざまな市場環境や取引スタイルに対応します。

-

リスク管理: アカウント残高の一定割合で取引を行うため、リスクエクスポージャーの管理に役立ちます。

-

可視化: チャート上で売買シグナルを直感的に表示することで、トレーダーが戦略ロジックをより理解・検証しやすくなります。

-

リアルタイムアラート: 取引シグナルのアラートを設定することで、トレーダーは市場機会を迅速に捉えることができます。

戦略のリスク

-

トレンド反転リスク: 強いトレンド相場では、戦略が頻繁にシグナルを発生させ、過剰取引や不要なコストを招く可能性があります。

-

レンジ相場リスク: 明確なトレンドがない市場では、HMAクロスが多数の偽シグナルを発生させ、戦略のパフォーマンスに影響を与える可能性があります。

-

パラメータ感応度: 戦略のパフォーマンスは選択したHMAの長さや時間枠に大きく依存し、パラメータの組み合わせによって結果が大きく異なることがあります。

-

スリッページと取引コスト: 頻繁な取引は、特に流動性の低い市場では高いスリッページと取引コストを引き起こす可能性があります。

-

テクニカル依存性: 戦略はテクニカル指標に完全に依存しており、ファンダメンタル要因を無視するため、重要なニュースやイベントが発生した際にはパフォーマンスが低下する可能性があります。

-

オーバーフィッティングリスク: 過去のデータでパラメータを過度に最適化すると、実取引でのパフォーマンスが低下する可能性があります。

戦略の最適化方向

-

トレンドフィルターの導入: HMA 3をトレンドフィルターとして使用し、長期トレンド方向のみでポジションを取ることで逆張り取引を減らすことができます。

-

動的パラメータ調整: 市場のボラティリティに応じてHMAの長さや時間枠を動的に調整する適応型メカニズムを実装し、異なる市場環境に対応します。

-

ストップロスとテイクプロフィットの追加: ATRや固定パーセンテージに基づくストップロス・利益確定ルールを導入し、リスク管理と利益確定を改善します。

-

ポジション管理の最適化: ボラティリティやアカウント損益に基づいてポジションサイズを動的に調整するなど、より複雑なポジション管理戦略を実装します。

-

他のテクニカル指標の統合: RSIやMACDなどの他のテクニカル指標を組み合わせて、より包括的なエントリー・エグジット条件を構築します。

-

バックテストと最適化: 異なる市場条件や時間枠で広範なバックテストを実施し、最適なパラメータの組み合わせを見つけます。

-

ファンダメンタル要因の考慮: 重要な経済指標の発表や企業イベントを考慮し、特定の期間に戦略の挙動を調整します。

-

部分ポジションの取引: シグナルの強さに応じて部分ポジションで取引を実行し、毎回フルポジションで出入りするのを避けることを可能にします。

まとめ

マルチタイムフレームHull移動平均線クロス戦略は、Hull移動平均線の迅速な応答特性とマルチタイムフレーム分析の利点を組み合わせた定量取引戦略です。異なる時間枠のHMA間のクロス関係を観察することで、戦略は市場トレンドを効果的に識別し、取引シグナルを生成します。その利点は、従来の移動平均線のラグを低減しつつ、マルチタイムフレーム分析によりシグナルの信頼性を高める点にあります。しかし、トレンド反転やパラメータ感応度などのリスクにも直面しています。

戦略の堅牢性と収益性をさらに向上させるには、トレンドフィルターの導入、動的パラメータ調整、ポジション管理の最適化などの改善が考えられます。また、他のテクニカル指標やファンダメンタル要因を組み合わせることで、より包括的でさまざまな市場環境に適応できる取引システムを構築できます。

全体として、この戦略はトレーダーに有望なフレームワークを提供し、継続的な最適化と改善により、強力な定量取引ツールとなる可能性があります。ただし、実際の適用に際しては、トレーダーは市場リスクを慎重に評価し、自身のリスク許容度や取引目標に応じて適切な調整を行う必要があります。

- 1