RSI リバースクロス・モメンタム利益目標定量取引戦略

概要

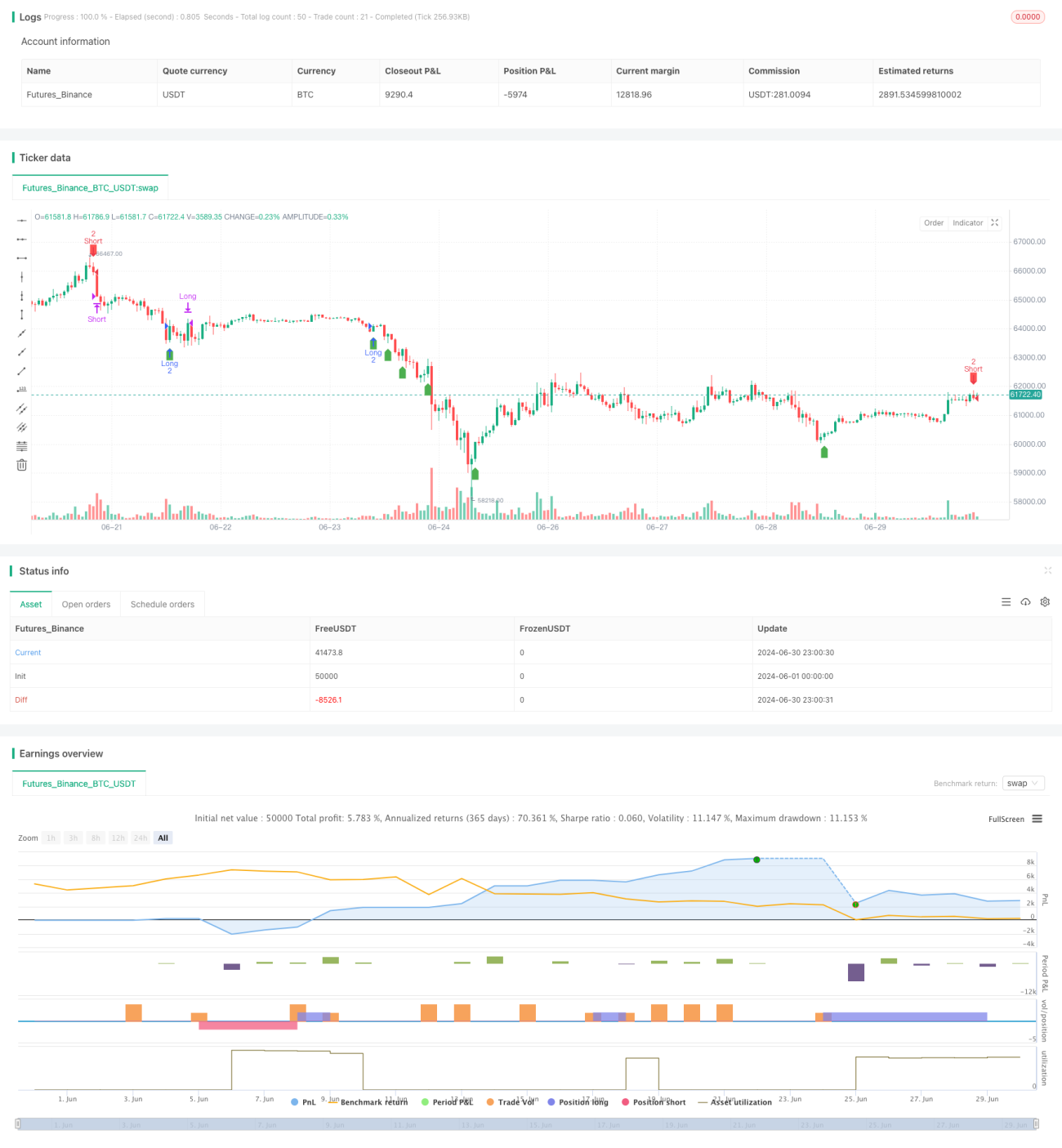

本戦略は、相対力指数(RSI)に基づく反転クロスモメンタム取引システムで、固定利益目標による退出メカニズムを組み合わせたものです。主に30分足の時間枠を対象とし、RSIの買われすぎ・売られすぎゾーンを利用して潜在的な市場の反転機会を識別します。戦略の核となる考え方は、RSIが売られすぎゾーンから特定の閾値を上抜けたときに買いポジションを取り、買われすぎゾーンから特定の閾値を下抜けたときに売りポジションを取るというものです。同時に、固定の利益目標を設定し、目標に達したら自動的にポジションをクローズして利益を確定します。

戦略の原理

-

RSI計算:14期間のRSIを主要なテクニカル指標として使用します。

-

エントリー条件:

- 買い:RSIが30以下から31を上抜けたときに買いシグナルが発生します。

- 売り:RSIが70以上から69を下抜けたときに売りシグナルが発生します。

-

イグジット条件:

- 買い:利益が2,500ドルに達したときにポジションをクローズします。

- 売り:利益が2,500ドルに達したときにポジションをクローズします。

-

利益目標:エントリー価格と目標利益から具体的なイグジット価格水準を計算します。

-

取引サイズ:毎回の取引は固定で10ロットとします。

-

チャート表示:エントリーポイント、イグジットポイント、および予想されるクローズ位置を明確にマークします。

戦略の利点

-

シンプルで効果的:戦略ロジックは単純明快で理解しやすく、実装が容易でありながら高い有効性を維持します。

-

反転の捕捉:RSI指標によって市場の潜在的な反転ポイントを効果的に捉え、エントリータイミングの精度を高めます。

-

リスク管理:固定の利益目標を設定することで、利益を適時に確定し、リスクを管理するのに役立ちます。

-

適応性の高さ:市場の特性に応じてRSIパラメータや利益目標を調整でき、適応性に優れています。

-

視覚的な明確さ:戦略はチャート上にエントリーポイント、イグジットポイント、予想されるクローズ位置を明確に表示するため、トレーダーが直感的に理解し監視しやすくなります。

-

高度な自動化:戦略は完全に自動実行可能であり、人為的な介入や感情の影響を低減します。

-

リスクリワード比の優位性:固定利益目標の設定は良好なリスクリワード比を維持するのに役立ちます。

戦略のリスク

-

偽ブレイクアウトのリスク:RSIに偽のブレイクアウトが発生し、誤った取引シグナルを引き起こす可能性があります。

-

トレンドフォロー不足:固定利益目標により、強いトレンドの中で早すぎるポジションクローズが発生し、より大きな利益を逃す可能性があります。

-

過剰取引:頻繁なRSIクロスにより過剰取引が発生し、取引コストが増加する可能性があります。

-

スリッページリスク:相場の急変時にスリッページにより正確に利益目標に達しない可能性があります。

-

パラメータ感応性:戦略のパフォーマンスはRSI期間や閾値パラメータの設定に敏感で、注意深い最適化が必要です。

-

市場環境への依存:明確なトレンド相場ではパフォーマンスが劣る可能性があり、レンジ相場に適しています。

-

固定ロットのリスク:固定取引サイズはすべての市場条件に適しているとは限らず、資金管理リスクを高めます。

戦略の最適化方向

-

動的パラメータ調整:市場のボラティリティに応じてRSIパラメータやエントリー閾値を動的に調整し、異なる市場環境に適応することを検討します。

-

トレンドフィルターの導入:移動平均線などの他のトレンド指標を組み合わせて、強いトレンドでの逆張り取引を回避します。

-

利益目標の最適化:ATRベースのボラティリティ適応型目標など、動的な利益目標を採用して市場の変化にうまく対応することを検討します。

-

ストップロスの導入:固定ストップロスやトレーリングストップロスなどのストップロス条件を追加し、リスクをさらに管理します。

-

ポジション管理の最適化:口座純資産に基づくパーセンテージポジションなど、より柔軟なポジション管理戦略を実装します。

-

複数時間枠分析:より上位の時間枠のRSIシグナルを組み合わせて、取引判断の信頼性を高めます。

-

フィルター条件の追加:出来高や価格行動パターンなどの追加フィルター条件を検討し、シグナルの質を向上させます。

-

バックテストと最適化:広範なヒストリカルバックテストとパラメータ最適化を実施し、最適なパラメータ組み合わせを見つけます。

まとめ

RSI反転クロスモメンタム利益目標定量取引戦略は、シンプルでありながら効果的な取引システムであり、RSI指標の反転シグナルと固定利益目標によるリスク管理手法を巧みに組み合わせています。本戦略は、RSIの買われすぎ・売られすぎゾーンにおけるクロスを捉えることで潜在的な市場反転機会を識別し、あらかじめ設定された利益目標によってリスクを管理し利益を確定します。

戦略の主な利点は、そのシンプルさ、明確な取引ロジック、および高度な自動化の可能性にあります。しかし、偽ブレイクアウトのリスクや強いトレンド相場でのパフォーマンス低下などの課題もあります。動的パラメータ調整、トレンドフィルター、利益目標の最適化、ポジション管理の改善などを導入することで、戦略の頑健性と適応性をさらに高めることができます。

全体として、本戦略はトレーダーにとって良い出発点となり、個人の取引スタイルや市場特性に応じてさらにカスタマイズ・最適化することができます。注意深いバックテストと継続的な改善により、特にレンジ相場環境において信頼性の高い取引ツールとなる可能性があります。ただし、実際の適用に際してはトレーダーは慎重に行動し、他の分析手法やリスク管理テクニックと組み合わせて最適な取引結果を目指す必要があります。

- 1