SMAクロスとスーパートレンドを組み合わせた適応型モメンタム取引戦略

概要

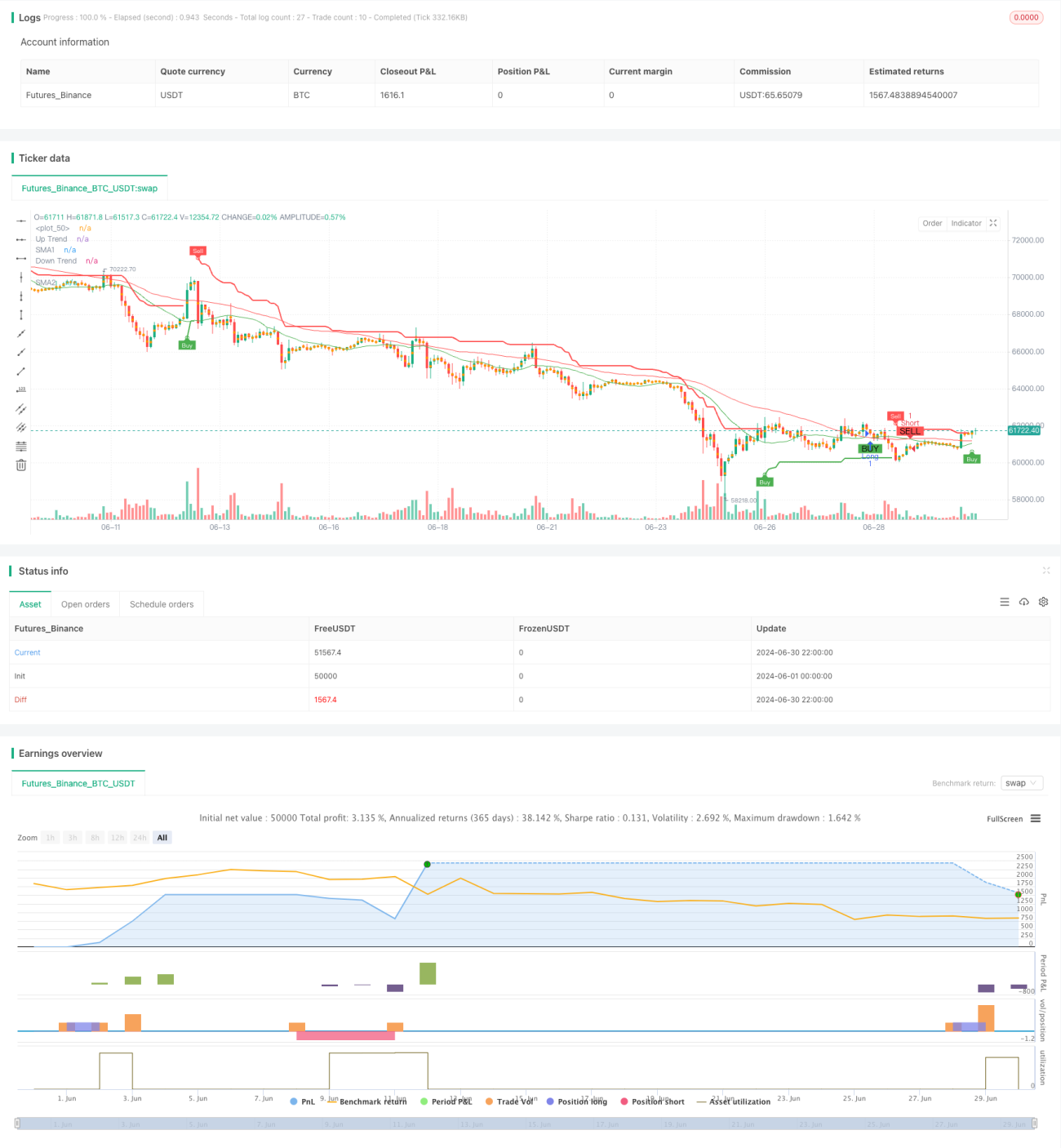

本戦略は、単純移動平均線(SMA)のクロスとスーパートレンド(SuperTrend)指標を組み合わせた適応型モメンタム取引システムです。5分足の時間軸で動作し、2本のSMAのクロスによってトレンド変化を捉え、同時にSuperTrend指標を用いてトレンド方向を確認し、取引シグナルを生成します。また、利益を保護しリスクを管理するために、パーセンテージベースの利確メカニズムも組み込まれています。

戦略の原理

-

SMAクロス:2本の異なる期間(デフォルトは20と50)の単純移動平均線を使用します。短期SMAが長期SMAを上抜けた場合、潜在的な買いシグナルとみなします。短期SMAが長期SMAを下抜けた場合、潜在的な売りシグナルとみなします。

-

SuperTrend指標:ATR(平均真實範囲)に基づいて上限バンドと下限バンドを計算します。価格が上限バンドを突破した場合、トレンドは上昇と判断されます。価格が下限バンドを下回った場合、トレンドは下降と判断されます。これにより、弱いシグナルをフィルタリングし、強いトレンドを確認するのに役立ちます。

-

取引ロジック:

- 買い条件:短期SMAが長期SMAを上抜け、かつSuperTrendが上昇トレンドを示している。

- 売り条件:短期SMAが長期SMAを下抜け、かつSuperTrendが下降トレンドを示している。

-

利確設定:エントリー価格に対する固定パーセンテージ(デフォルトは1%)で利確ポイントを設定します。これにより、トレンドが反転する前に利益を確定するのに役立ちます。

-

可視化:チャート上にSMA線、SuperTrend指標、および売買シグナルのマークが描画され、市場状況と取引ロジックを直感的に理解しやすくなります。

戦略の利点

-

トレンド追跡とモメンタムの結合:SMAクロスとSuperTrend指標を組み合わせることで、市場トレンドを効果的に捉え、強いモメンタムに追随できます。

-

適応性が高い:SuperTrend指標はATRに基づいて計算されるため、市場のボラティリティに応じて自動調整され、さまざまな市場環境でも安定性を維持します。

-

シグナル確認メカニズム:SMAクロスとSuperTrend指標の両方の条件が同時に満たされた場合にのみ取引がトリガーされるため、偽ブレイクアウトのリスクを効果的に低減します。

-

リスク管理:内蔵されたパーセンテージベースの利確メカニズムにより、利益を適時に確定し、大きなドローダウンを防ぐのに役立ちます。

-

視覚効果が良い:チャート上に各種指標とシグナルが明確に表示されるため、トレーダーは市場状況と戦略ロジックを直感的に理解できます。

-

パラメータが柔軟に調整可能:SMA期間、ATR期間、ATR乗数など、複数の調整可能なパラメータが用意されており、ユーザーは異なる市場や個人の好みに応じて最適化できます。

戦略のリスク

-

レンジ相場でのパフォーマンスが劣る:横ばいやレンジ相場では、戦略が頻繁に偽シグナルを発生させ、過剰な取引と損失につながる可能性があります。

-

ラグ:SMAとSuperTrendはどちらも遅行指標であり、急激な反転相場では反応が遅れ、エントリーやエグジットが遅れる可能性があります。

-

固定利確は大きなトレンドを逃す可能性がある:固定パーセンテージの利確はリスク管理に役立ちますが、強いトレンドでは早期にエグジットしてしまい、より大きな利益の機会を逃す可能性があります。

-

パラメータ敏感性:戦略のパフォーマンスはパラメータ設定に敏感であり、異なるパラメータの組み合わせによって市場環境ごとのパフォーマンスが大きく異なる可能性があります。

-

ストップロスメカニズムの欠如:現在の戦略には明確なストップロス設定がなく、市場が突然反転した場合に大きなリスクに直面する可能性があります。

戦略の最適化方向

-

適応型パラメータの導入:適応メカニズムを使用してSMA期間とSuperTrendパラメータを動的に調整し、さまざまな市場環境にうまく適応させることを検討できます。

-

市場環境フィルターの追加:ボラティリティ指標(ATRなど)やトレンド強度指標(ADXなど)を導入し、低ボラティリティや弱トレンドの市場では取引頻度を減らします。

-

利確メカニズムの最適化:トレーリングストップやATRベースの動的利確を検討し、利益を保護しながら強いトレンドから早期にエグジットしないようにします。

-

ストップロスの追加:ATRベースの動的ストップロスや固定リスク比率のストップロスを導入し、リスクをより適切に管理します。

-

マルチタイムフレーム分析:より高次の時間枠のトレンド情報を組み合わせ、取引シグナルの信頼性を高めます。

-

出来高分析の追加:出来高指標を導入し、取引シグナル確認時に出来高要因を考慮してシグナル品質を向上させます。

-

取引頻度の最適化:取引間隔の制限やシグナル確認メカニズムを追加し、過剰な取引を減らします。

-

バックテストと最適化:戦略に対して包括的なヒストリカルバックテストを実施し、遺伝的アルゴリズムやグリッドサーチなどの手法でパラメータの組み合わせを最適化します。

まとめ

SMAクロスとスーパートレンドを組み合わせた適応型モメンタム取引戦略は、トレンド追跡とモメンタム取引の概念を統合した定量取引システムです。SMAクロスとSuperTrend指標を組み合わせることで、市場トレンドを効果的に捉え、取引シグナルを生成します。適応特性とシグナル確認メカニズムは、取引の信頼性と安定性の向上に役立ちます。

ただし、この戦略にはレンジ相場でのパフォーマンス低下やパラメータ設定への敏感性など、いくつかの潜在的なリスクもあります。戦略のロバスト性とパフォーマンスをさらに向上させるために、適応型パラメータメカニズムの導入、利確・ストップロス設定の最適化、市場環境フィルターの追加などの最適化策を検討することができます。

全体として、この戦略は良い基礎を持つ戦略フレームワークであり、継続的な最適化とバックテストを通じて、信頼性の高い取引システムになる可能性を秘めています。トレーダーは使用時に、取引対象や市場環境に応じてパラメータを調整し、常にリスクに注意を払う必要があります。

- 1