二重移動平均線トレンドフォロー戦略とRSIフィルター

概要

本戦略は、単純移動平均線(SMA)と相対力指数(RSI)を組み合わせたトレンドフォロー型取引システムです。主に200期間SMAを使用して上昇トレンドを識別し、RSIをフィルターとしてエントリーのタイミングを最適化します。また、利確と損切りの仕組みを備え、リスクを管理し利益を確定します。

戦略の原理

本戦略の核となるロジックは、以下の主要要素で構成されています。

-

トレンド識別:200期間SMAを長期トレンドの指標として使用。価格がSMAを上抜け、その上に維持される場合、潜在的な上昇トレンドと見なします。

-

エントリー確認:価格がSMAの上に少なくとも30連続期間(分)維持されることを要求し、トレンドの安定性を確保します。

-

RSIフィルター:14期間のRSIを使用し、RSIが30未満(売られ過ぎゾーン)の場合のみエントリーを許可。これにより、潜在的な反発の機会を捉えます。

-

リスク管理:0.5%の損切りラインを設定し、1回の取引における最大損失を制限します。

-

利益目標:2%の利確ラインを設定し、期待利益に達した時点で自動的にポジションをクローズします。

戦略の実行フローは以下の通りです。

- 価格が200SMAを上抜け、30期間以上維持され、かつRSIが30未満の場合、ロングポジションを開始します。

- 保有期間中、価格がエントリー価格の102%(利確)に達するか、エントリー価格の99.5%(損切り)を下回った場合、自動的にクローズします。

- クローズ後、システムはリセットされ、次の条件を満たすエントリー機会を待ちます。

戦略の利点

-

トレンドフォロー:長期SMAを利用して主要トレンドを捉え、強い上昇相場での利益獲得に寄与します。

-

エントリー最適化:価格がSMAの上に30期間維持されることを要求し、偽のブレイクアウトを除外し、エントリーの質を高めます。

-

反発の捕捉:RSIの売られ過ぎ条件を組み合わせることで、トレンド初期における潜在的な反発機会を捉えやすくなります。

-

リスク管理:明確な損切りラインを設定し、各取引の最大リスクを効果的に制限します。

-

利益確定:事前設定された利確ラインにより、期待利益に達した時点で自動的に利益を確定します。

-

客観性:戦略ルールが明確であり、主観的な判断による感情の影響を軽減します。

-

定量化可能:戦略パラメータは過去データを用いてバックテストや最適化が可能です。

戦略のリスク

-

偽のブレイクアウト:レンジ相場やもみ合い相場では、頻繁な偽のブレイクアウトが発生し、連続した損切りにつながる可能性があります。

-

遅延性:SMAは遅行指標であるため、トレンド初期に一部の機会を逃したり、トレンド終了時にもポジションを保持し続ける可能性があります。

-

RSIの制約:厳格なRSI条件により、特に強い上昇相場では良好なエントリー機会を逃す可能性があります。

-

固定利確・損切り:事前設定されたパーセンテージはすべての市場状況に適用できるわけではなく、ボラティリティの高い市場では早期にトリガーされる可能性があります。

-

単一方向:戦略はロングのみで、下落相場では利益を得られません。

-

パラメータ感応度:戦略のパフォーマンスはSMA期間、確認期間、RSI設定などのパラメータ変更に敏感である可能性があります。

-

市場適合性:特定の市場や時間枠では良好に機能しても、すべての状況に適用できるとは限りません。

戦略の最適化方向

-

動的利確・損切り:ATR(平均真のレンジ)を使用して動的な利確・損切り水準を設定し、異なる市場の変動に対応することを検討します。

-

マルチタイムフレーム確認:複数の時間枠での確認メカニズムを導入し、例えば日足と時間足の条件が同時に満たされた場合のみエントリーすることで、シグナルの信頼性を高めます。

-

トレンド強度フィルター:ADX(平均方向性指数)を追加してトレンドの強さを測定し、強いトレンド時のみエントリーします。

-

ボラティリティ調整:市場のボラティリティに応じてパラメータを動的に調整し、低ボラティリティ時には確認期間を増やし、高ボラティリティ時には確認期間を減らします。

-

空売りメカニズムの追加:価格がSMAを下回り、RSIが買われ過ぎの場合に空売りを検討し、双方向の相場で利益を得られるようにします。

-

RSIの使用最適化:RSIのダイバージェンスを利用したり、MACDなどの他の指標と組み合わせてエントリーシグナルの信頼性を高めることを検討します。

-

出来高確認の導入:出来高分析を追加し、ブレイクアウトや反転が十分な出来高のサポートを得ていることを確認します。

-

時間フィルター:既知の流動性が低い時間帯の取引を避けるため、時間フィルターを追加します。

-

資金管理の最適化:動的なポジション管理を実装し、口座規模や市場のボラティリティに応じて各取引のリスクエクスポージャーを調整します。

-

インジケーターの組み合わせ拡充:ボリンジャーバンドやフィボナッチリトレースメントなどの他のテクニカル指標を組み合わせ、より包括的な取引システムを構築することを検討します。

まとめ

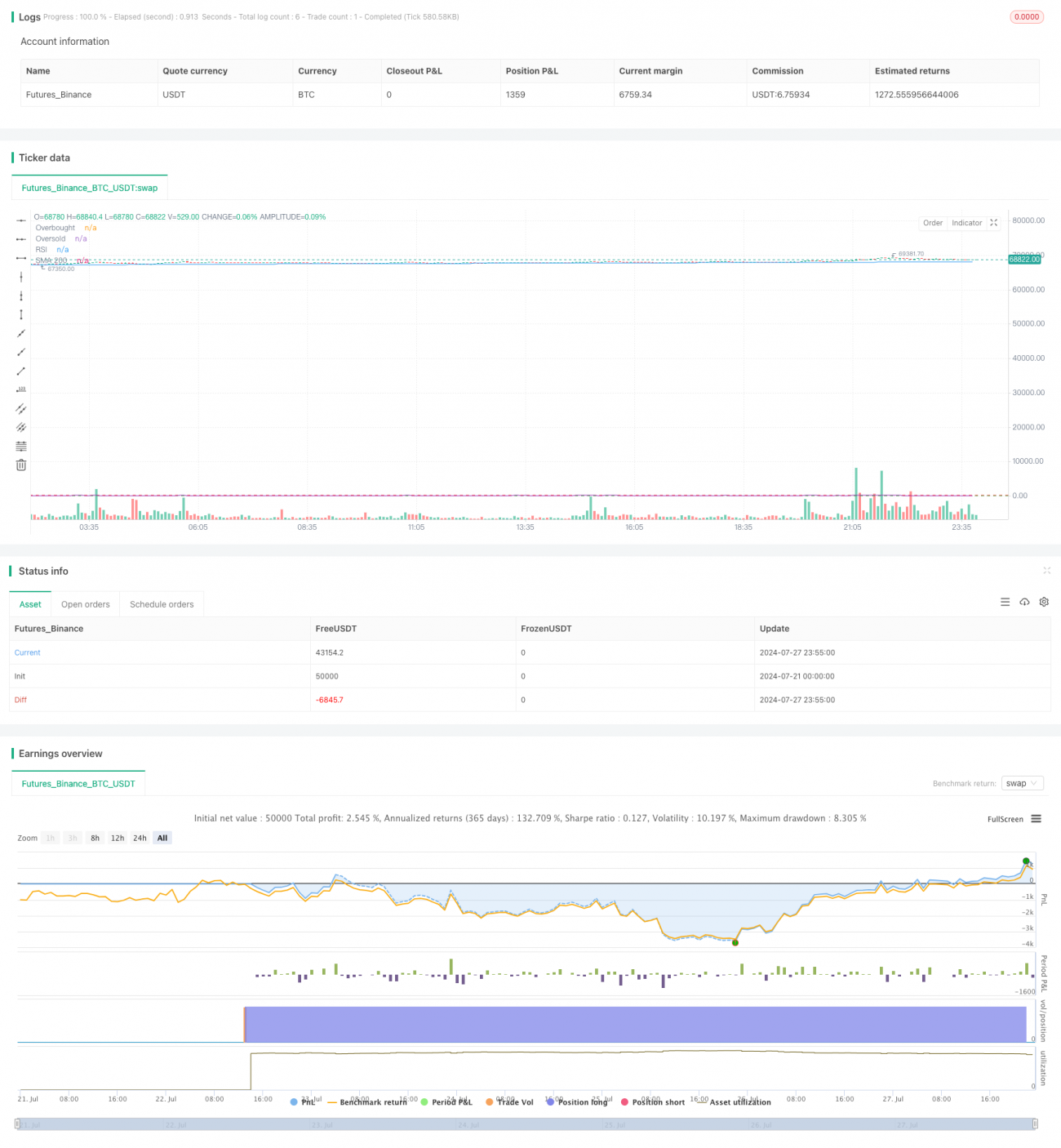

「ダブル移動平均トレンドフォロー戦略とRSIフィルター」は、トレンドフォローとモメンタム反転の考え方を組み合わせた定量取引戦略です。200期間SMAで長期トレンドを識別し、RSIの売られ過ぎ条件でエントリータイミングを最適化することで、強い上昇トレンドにおける潜在的な反発機会を捉えることを目的としています。内蔵された利確・損切りメカニズムによりリスクを管理し利益を確定するため、比較的包括的な取引システムとなっています。

しかし、本戦略には偽のブレイクアウトの影響を受けやすい、ロング取引のみに限定されるなどの限界もあります。戦略の堅牢性と適応性をさらに高めるには、動的利確・損切り、マルチタイムフレーム確認、トレンド強度フィルターなどの最適化措置を導入することが推奨されます。また、空売りメカニズムの追加や資金管理戦略の最適化も、システムの全体的なパフォーマンスを大幅に向上させる可能性があります。

総じて、本戦略はトレンドフォローとモメンタム取引のための良い出発点を提供します。継続的なバックテスト、最適化、実取引による検証を通じて、トレーダーは特定の市場環境や個人のリスク選好に応じて、この戦略をさらに洗練・カスタマイズし、より良い取引結果を得ることができます。

- 1