ダブル移動平均線の平均回帰戦略とリスク管理の統合

概要

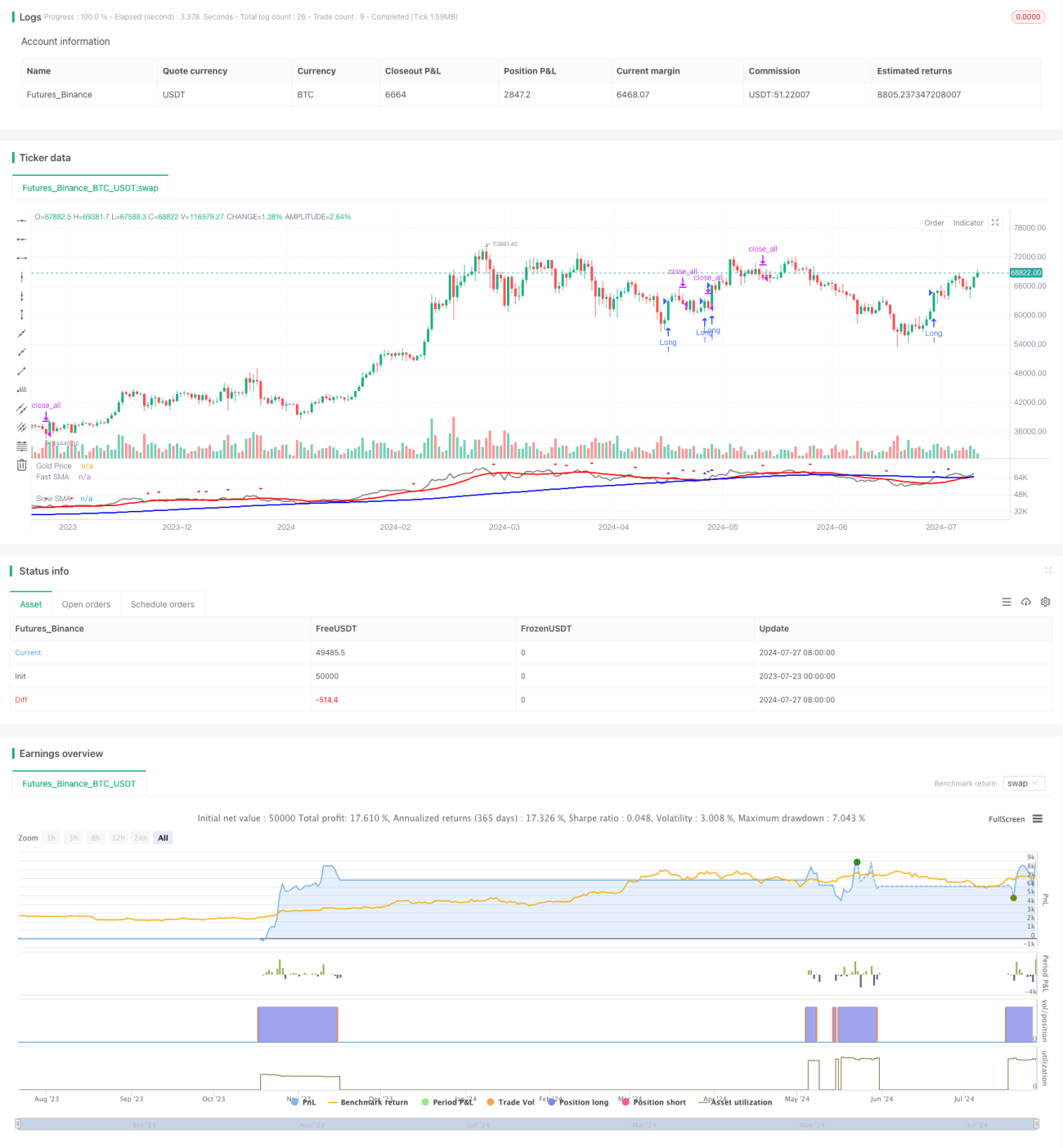

本戦略は、ダブル移動平均線クロスと平均回帰の原理に基づく取引システムであり、動的なリスク管理メカニズムを組み合わせています。この戦略では、短期および長期の単純移動平均線(SMA)のクロスを用いて取引シグナルを生成し、同時に平均真実レンジ(ATR)指標を使用して動的ストップロスを設定し、各取引のリスクを精密にコントロールします。このアプローチは、市場のトレンドを捉えつつ、市場反転時にタイムリーにエグジットすることで、利益とリスクのバランスを図ることを目的としています。

戦略の原理

-

シグナルの生成:

- 2つの異なる期間の単純移動平均線(SMA)を使用:短期SMA(14期間)と長期SMA(100期間)。

- 価格が長期SMAを上抜けた場合、買いシグナルが発生。

- 価格が短期SMAを下抜けた場合、売りシグナルが発生。

-

リスク管理:

- 10期間のATRを使用して動的ストップロス水準を計算。

- ストップロスは、エントリー価格からATR×リスク割合(デフォルト2%)を差し引いた値に設定。

-

取引執行:

- 買いシグナル発生時、成行でロングポジションを建て、同時に動的ストップロスを設定。

- 売りシグナル発生時、全てのポジションを決済。

-

可視化:

- チャート上に価格、短期SMA、長期SMAを描画。

- 三角形のマーカーで買いシグナルと売りシグナルを表示。

戦略のメリット

-

トレンドフォローと平均回帰の組み合わせ:ダブル移動平均線システムにより、長期トレンドを捉えつつ、短期の価格変動にも反応し、トレンドフォローと平均回帰のバランスを実現。

-

動的リスク管理:ATRベースの動的ストップロスにより、ストップロス水準が市場のボラティリティに応じて自動調整され、より精密なリスク管理が可能。

-

シンプルかつ効果的:戦略ロジックは明確で理解・実装が容易でありながら、様々な市場環境に対応できる十分な複雑性を備えている。

-

可視化サポート:取引シグナルと移動平均線をチャート上に直感的に表示することで、トレーダーが戦略パフォーマンスをより理解・評価しやすくなる。

-

パラメータ調整可能:ユーザーが自身のリスク選好や市場特性に応じて、移動平均線の期間やリスク割合などの主要パラメータを調整可能。

戦略のリスク

-

偽のブレイクアウトリスク:レンジ相場では、価格が頻繁に移動平均線を上下に抜け、過剰な偽シグナルや不要な取引が発生する可能性がある。

-

ラグ:移動平均線を使用するため、トレンド転換点での反応が遅れ、エントリーやエグジットのタイミングが十分でなくなる可能性がある。

-

過剰取引:高ボラティリティ相場では、取引シグナルが多発し、取引コストが増加する可能性がある。

-

固定リスク割合の限界:ATRによる動的ストップロス調整を行うものの、固定のリスク割合はすべての市場状況に適するとは限らない。

-

利益目標の欠如:移動平均線クロスのみで決済するため、強いトレンド中に早期にエグジットし、さらなる利益を逃す可能性がある。

戦略の最適化方向

-

トレンドフィルターの導入:長期トレンド指標(例:200日移動平均線)を追加し、主トレンド方向のみ取引することで偽のブレイクアウトを低減。

-

エントリータイミングの最適化:他のテクニカル指標(RSIやMACDなど)と組み合わせてエントリーシグナルを確認し、取引精度を向上。

-

リスクパラメータの動的調整:市場のボラティリティやその他の市場状態指標に応じてリスク割合を動的に変更し、より柔軟なリスク管理を実現。

-

利益目標の追加:ATRベースまたは固定比率の動的利益目標を設定し、強いトレンド時により大きな利益余地を確保。

-

部分決済メカニズムの実装:一定の利益水準に達した時点で一部ポジションを決済し、利益を確定させつつ残りのポジションでさらなる利益を追求。

-

移動平均線期間の最適化:異なる移動平均線期間の組み合わせをバックテストし、特定市場に適したパラメータ設定を見つける。

-

出来高フィルターの追加:出来高指標をシグナル生成プロセスに組み込み、シグナルの信頼性を向上。

まとめ

ダブル移動平均線平均回帰戦略(リスク管理付き)は、トレンドフォローとリスク管理を両立させた取引システムです。短期・長期の移動平均線クロスを利用して市場の動きを捉え、ATRベースの動的ストップロスメカニズムと組み合わせることで、各取引のリスクを精密にコントロールします。このアプローチは、市場トレンドを捉えつつ、反転時にタイムリーにエグジットすることで、トレーダーに利益とリスクのバランスを提供します。

ただし、本戦略には偽のブレイクアウトリスク、シグナルのラグ、過剰取引の可能性などの限界もあります。トレンドフィルターの導入、エントリータイミングの最適化、リスクパラメータの動的調整などにより、戦略には大きな最適化の余地があります。今後の改善は、シグナルの品質向上、リスク管理の最適化、利益管理メカニズムの追加などに重点を置くことができます。

総じて、この戦略は定量取引のための堅固な基本フレームワークを提供し、拡張性と適応性に優れています。継続的な最適化と調整を通じて、様々な市場環境や取引商品に適した、強力で信頼性の高い取引システムとなる可能性を秘めています。

- 1