多指標ダイバージェンス売買戦略と適応型利確損切り

概要

本戦略は、複数のテクニカル指標のダイバージェンスに基づく取引システムであり、RSI、MACD、ストキャスティクスのシグナルを組み合わせて、潜在的な買い・売り機会を特定します。また、柔軟な利確・損切りメカニズムを統合し、リスク管理と利益の確定を実現します。複数の指標のダイバージェンスシグナルを総合分析することで、取引判断の精度と信頼性を高めることを目的としています。

戦略の原理

本戦略の核心原理は、複数のテクニカル指標のダイバージェンスを利用して、潜在的なトレンド反転ポイントを特定することです。具体的には、以下の3つの指標を使用します。

- 相対力指数(RSI):価格のモメンタムを測定します。

- 移動平均収束拡散指標(MACD):トレンドの方向性と強さを識別します。

- ストキャスティクス:資産が買われすぎまたは売られすぎの状態かどうかを判断します。

戦略は以下の手順で機能します。

- RSI、MACD、ストキャスティクスの値を計算します。

- 各指標のダイバージェンスを検出します。

- RSIダイバージェンス:RSIが14期間単純移動平均線をクロスしたとき。

- MACDダイバージェンス:MACDラインがシグナルラインをクロスしたとき。

- ストキャスティクスダイバージェンス:ストキャスティクスが14期間単純移動平均線をクロスしたとき。

- 3つの指標すべてがダイバージェンスを示した場合、戦略は取引シグナルを生成します。

- 買いシグナル:RSIダイバージェンス + MACDダイバージェンス + ストキャスティクスダイバージェンス

- 売りシグナル:RSIダイバージェンス + MACDダイバージェンス + ストキャスティクス非ダイバージェンス

- 取引を実行し、利確・損切りの水準を設定します。

- 利確水準:エントリー価格の20%

- 損切り水準:エントリー価格の10%

この多重確認のアプローチは、偽シグナルを減少させ、取引の精度を高めることを目的としています。

戦略の優位性

- 複数指標の確認:RSI、MACD、ストキャスティクスのシグナルを組み合わせることで、潜在的なトレンド反転ポイントをより正確に特定し、偽シグナルの影響を低減します。

- 柔軟なリスク管理:統合された利確・損切りメカニズムにより、取引者は個人のリスク選好や市場条件に応じてリスクリワード比を調整できます。

- 適応性の高さ:異なる時間枠や様々な金融商品に適用でき、幅広い汎用性を持ちます。

- 自動取引の実現:戦略は容易に自動化でき、人的感情の影響を低減し、実行効率を向上させます。

- 明確なエントリー・エグジットルール:明確に定義された取引ルールにより、主観的判断を排除し、取引規律の維持に役立ちます。

- 動的な利確・損切り:エントリー価格に対するパーセンテージベースの利確・損切り設定により、市場のボラティリティに応じて自動調整されます。

- トレンド捕捉能力:ダイバージェンスを識別することで、新たなトレンド形成を早期段階で捉える可能性があります。

戦略のリスク

- 過剰取引リスク:複数の指標により頻繁な取引シグナルが発生し、取引コストが増加し、全体のパフォーマンスに影響を与える可能性があります。

- ラグの問題:テクニカル指標は本質的に遅行指標であり、トレンドが大きく変化した後に取引が行われる可能性があります。

- 市場条件への敏感性:レンジ相場や低ボラティリティの市場では、パフォーマンスが低下し、偽シグナルが増える可能性があります。

- 固定利確・損切りの限界:パーセンテージベースの利確・損切りは一定の柔軟性を提供しますが、すべての市場条件に適しているとは限りません。

- パラメータ最適化リスク:指標パラメータの過度な最適化はオーバーフィッティングを招き、実取引でパフォーマンスが低下する可能性があります。

- 相関リスク:特定の市場条件下では、異なる指標が高い相関を示し、多重確認の有効性が低下する可能性があります。

- ファンダメンタルズ考慮の欠如:純粋なテクニカル分析手法は、重要なファンダメンタルズ要因を見落とし、長期的なパフォーマンスに影響を与える可能性があります。

戦略の最適化方向性

- 動的指標パラメータ:市場のボラティリティに応じてRSI、MACD、ストキャスティクスのパラメータを動的に調整する適応メカニズムを導入します。

- 市場レジーム識別:市場状態の分類アルゴリズムを統合し、異なる市場環境(トレンド相場、レンジ相場など)で戦略の動作を調整します。

- 利確・損切りの最適化:固定パーセンテージだけでなく、市場のボラティリティやサポート・レジスタンス水準を考慮した動的な利確・損切りを実現します。

- 出来高分析の追加:出来高指標を統合し、トレンド反転識別の精度を高めます。

- 時間フィルター:既知の低流動性または高ボラティリティ時間帯の取引を避けるための時間ベースのフィルターを導入します。

- 機械学習による強化:機械学習アルゴリズムを活用して指標の組み合わせと重みを最適化し、シグナル品質を向上させます。

- リスク管理の改善:ボラティリティベースのポジションサイズ調整など、より高度なポジション管理戦略を実装します。

- マルチタイムフレーム分析:複数の時間枠の分析を統合し、取引判断の頑健性を高めます。

- ファンダメンタルズの統合:主要なファンダメンタルズ指標やイベントを意思決定プロセスに組み込み、より総合的な分析を実現します。

まとめ

「マルチインジケーター・ダイバージェンス売買戦略と適応型利確・損切り」は、複数のテクニカル指標のダイバージェンスシグナルを統合して潜在的なトレンド反転機会を特定する、複合的で包括的な取引システムです。本戦略の優位性は、その多重確認メカニズムと柔軟なリスク管理手法にあり、取引判断の精度と信頼性を高めることができます。しかし、過剰取引、遅行性、市場条件への敏感性などの課題も存在します。

提案された最適化策(動的パラメータ調整、市場状態識別、より高度なリスク管理技術など)を実施することで、本戦略はさらにパフォーマンスと適応性を向上させる可能性があります。重要なのは、実適用に際しては慎重に、様々な市場条件下での戦略のパフォーマンスを十分にテストし、個人のリスク許容度や投資目標に応じて必要な調整を行うことです。

総じて、本戦略は定量取引者にとって強力なフレームワークを提供し、より複雑で個別化された取引システムを構築するための基盤となります。継続的な最適化と改良により、複雑で変動の激しい金融市場で成功を収めるための有効な取引ツールとなる可能性を秘めています。

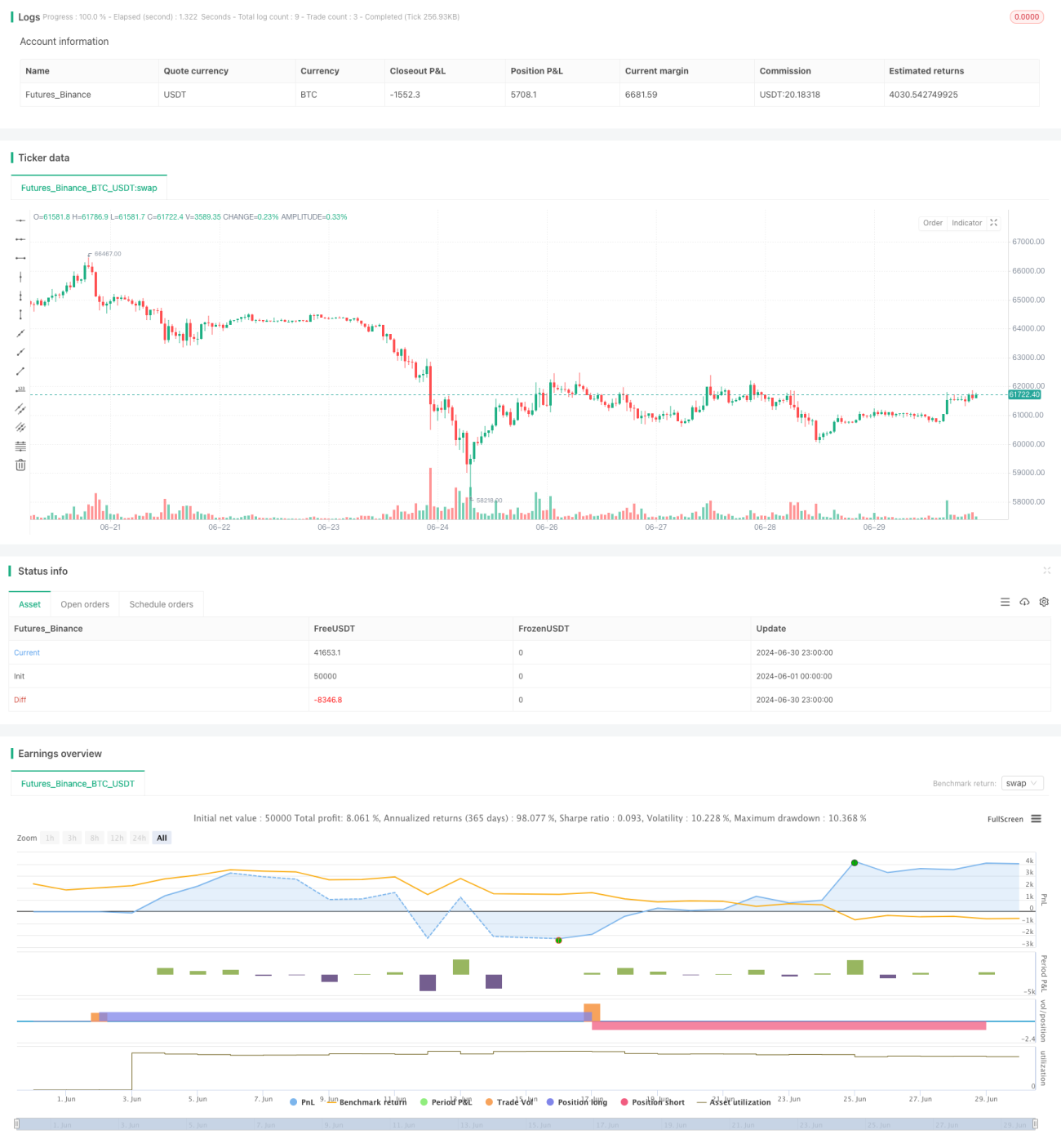

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//You will have to choose between High profits and high risks or low profits and low risks? By adjusting TP and SL values

//.........................Working principle

//Even though many pyramid orders are opened The position will be closed when the specified TP target profit is reached.

//..... and setting SL is to ensure safety from being dragged down and losing a large sum of money (it is very important, you need to know what percentage the price swings on the moving chart are in most cases).- 1