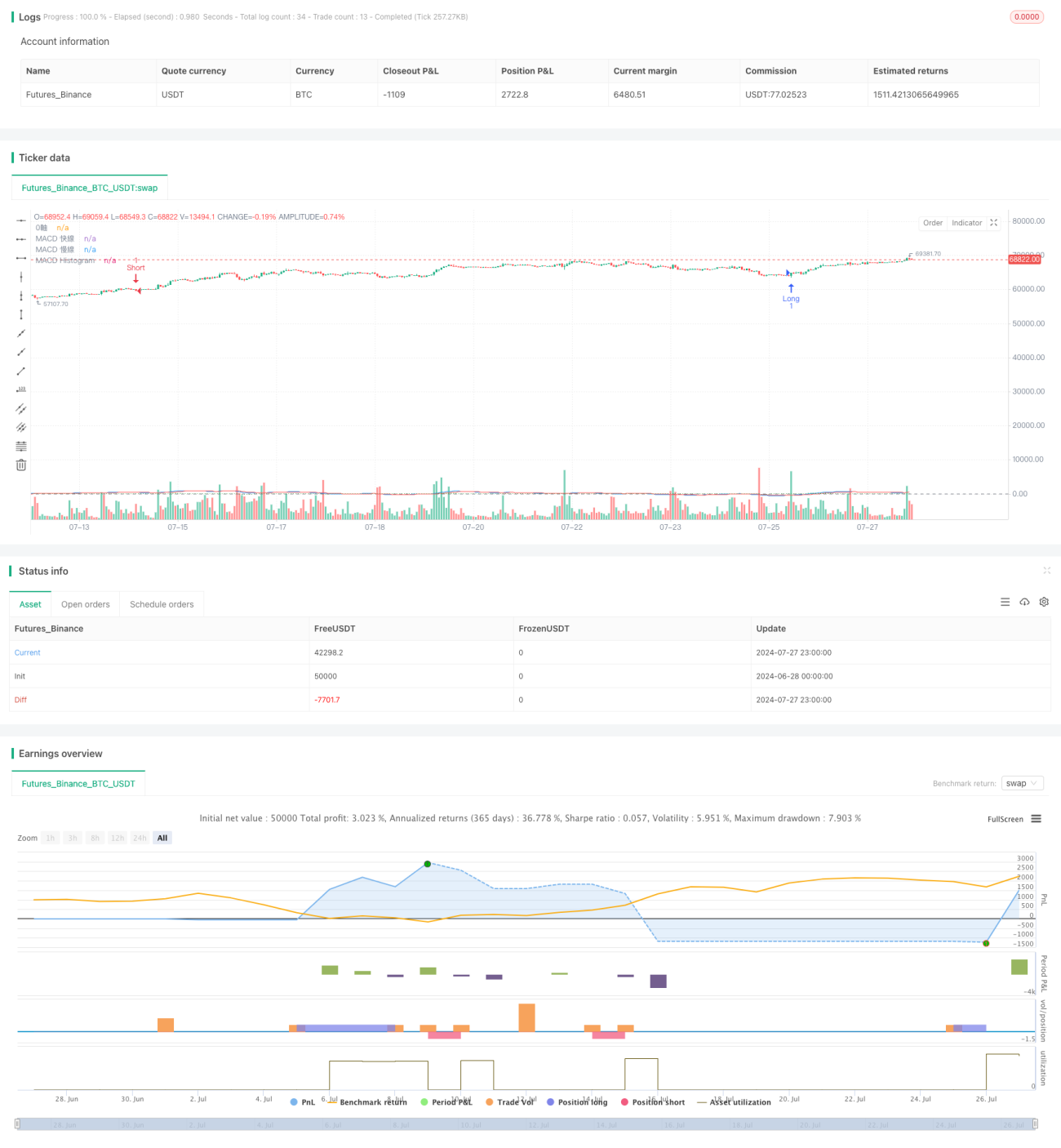

多周期市場モメンタムクロス戦略

概要

この戦略はMACDインジケーターに基づいたロング・ショート取引システムであり、15分足チャート向けに設計されています。MACDラインとシグナルラインのクロスを利用して取引シグナルを生成し、取引時間を特定の市場オープン時間帯に制限します。この戦略は固定比率のリスク管理手法を採用し、口座規模に応じて1回のトレードあたりのリスクエクスポージャーを動的に調整します。

戦略の原理

-

MACDインジケーターの計算:12期間の短期線、26期間の長期線、9期間のシグナルラインという標準的なMACD設定を使用します。

-

取引シグナルの生成:

- ショートシグナル:MACDラインが下から上にシグナルラインをクロスし、かつMACDラインが0軸より上にある場合。

- ロングシグナル:MACDラインが上から下にシグナルラインをクロスし、かつMACDラインが0軸より下にある場合。

-

取引時間の制限:ロンドン市場(08:00-17:00 GMT)およびニューヨーク市場(13:30-20:00 GMT)のオープン時間帯のみ取引を実行します。

-

リスク管理:

- 固定比率のリスク管理を採用し、1回のトレードのリスクは口座総額の1%とします。

- ストップロスは10ポイント、利益確定は15ポイントに設定します。

- 現在の口座規模に基づいて、1回のトレードの契約数量を動的に計算します。

-

取引執行:成行注文でエントリーし、同時にストップロスおよび利益確定注文を設定します。

戦略の利点

-

市場のモメンタム捕捉:MACDインジケーターは市場のモメンタム変化を効果的に捉え、潜在的なトレンド転換点の特定に役立ちます。

-

リスクコントロール:固定比率のリスク管理手法により、各トレードのリスクが口座規模に一致し、長期的な資金成長に寄与します。

-

時間フィルター:取引時間を制限することで、流動性の低い時間帯の偽シグナルを回避し、取引品質を向上させます。

-

適応性:戦略は口座規模に応じて自動的に取引サイズを調整するため、異なる資金量のトレーダーに適しています。

-

明確なエントリー・エグジットルール:シグナル生成ロジックが明確で、ストップロス・利益確定設定が固定されているため、人為的な介入の必要性を低減します。

戦略のリスク

-

レンジ相場のリスク:横ばいのレンジ相場ではMACDが頻繁にクロスシグナルを発生させ、過剰取引や連続損失につながる可能性があります。

-

スリッページリスク:成行注文でのエントリーは、特に速い相場でスリッページに直面する可能性があります。

-

固定ストップロスのリスク:固定ポイント数のストップロスは、高ボラティリティ期間に柔軟性を欠き、早期にストップされる可能性があります。

-

大きなトレンドを逃すリスク:厳格な利益確定設定により、大きなトレンドの大部分の利益を逃す可能性があります。

-

時間枠制限:特定の時間帯のみ取引することで、他の時間帯の潜在的な機会を逃す可能性があります。

戦略の最適化方向

-

複数時間枠の確認:より長期の時間枠(例:1時間足や4時間足)のトレンド確認を導入し、取引シグナルの信頼性を高めます。

-

動的ストップロス:ATR(Average True Range)インジケーターを使用して動的ストップロスを設定し、市場のボラティリティ変化に適応することを検討します。

-

他のテクニカル指標の導入:RSI(相対力指数)や移動平均線などをMACDシグナルのフィルターとして追加し、偽シグナルを減少させます。

-

取引時間枠の最適化:バックテスト分析を通じて最適な取引時間帯を見つけ、市場状況に応じて季節調整を行う可能性があります。

-

利益確定戦略の改善:トレーリングストップや部分的な利益確定メカニズムを実装し、大きなトレンドを捉えつつ一部の利益を確定します。

-

ボラティリティ調整:市場のボラティリティに応じて取引サイズとストップロス水準を動的に調整し、高ボラティリティ期にはリスクエクスポージャーを低減します。

-

ファンダメンタルズフィルターの追加:重要な経済指標発表が市場に与える影響を考慮し、重要なデータ発表前後は取引を停止します。

まとめ

複数時間枠の市場モメンタムクロス戦略は、MACDインジケーターに基づいた適応型取引システムであり、取引時間を限定し厳格なリスク管理を行うことで取引品質を向上させます。この戦略の主な利点は、明確なシグナル生成ロジックと動的なリスク管理手法にあり、異なる規模の取引口座に適しています。しかし、レンジ相場での過剰取引や大きなトレンドを逃すなどのリスクも存在します。

複数時間枠の確認、動的ストップロス、追加のテクニカル指標の導入により、この戦略はさらにパフォーマンスと安定性を向上させる可能性があります。特に、ボラティリティ調整と改善された利益確定戦略は、戦略がさまざまな市場状況にうまく適応するのに役立ちます。同時に、ファンダメンタルズ要因を考慮することで、戦略の包括性を高めることができます。

全体として、この戦略はトレーダーに堅牢なフレームワークを提供し、これを基に個別のリスク選好や取引目標に合わせた調整や最適化が可能です。継続的なバックテストとリアルマーケットでの検証が、戦略の長期的な有効性を確保する鍵となります。

- 1