高度な平均回帰取引戦略:標準偏差に基づく動的レンジブレイクアウトシステム

1

Follow

1802

Followers

概要

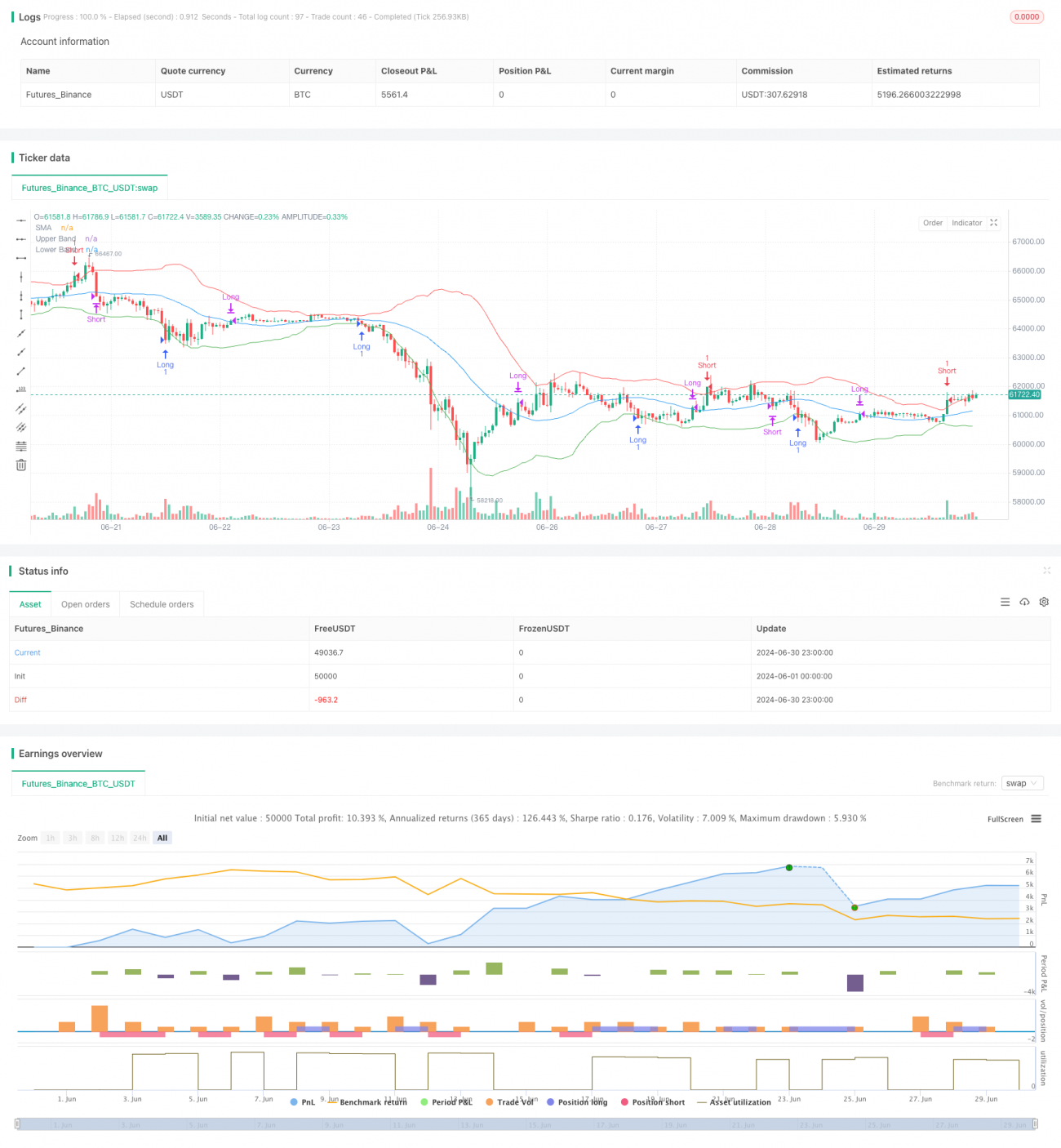

本稿では、平均回帰の原理に基づいた高度な取引戦略を紹介します。この戦略は、単純移動平均線(SMA)と標準偏差(SD)を用いて動的な取引レンジを構築し、価格が平均から大きく乖離した極端な状況を捉えて反転の機会を狙います。戦略の核となる考え方は、価格が過去の平均から著しく乖離した場合、高い確率で平均値に回帰するというものです。入念に設計されたエントリーとイグジットのルールにより、この統計的特性を利用して取引利益を得ることを目指します。

戦略の原理

この戦略の動作原理は以下の通りです。

- 指定期間(デフォルト30期間)の単純移動平均線(SMA)を計算し、価格の中心トレンド指標とします。

- 同じ期間の終値を使用して標準偏差(SD)を計算し、価格のボラティリティを測定します。

- SMAを基準に、上下にそれぞれ2標準偏差分を加えたアッパーバンドとロワーバンドを形成します。この2本のバンドが動的な取引レンジを構成します。

- 取引ロジック:

- 終値がロワーバンドに達するか、それを下回った場合、ロングポジションを建てます。これは価格が平均から極端に乖離し、反発する可能性が高いことを示します。

- 終値がアッパーバンドに達するか、それを上回った場合、ショートポジションを建てます。これは価格が平均から極端に乖離し、反落する可能性が高いことを示します。

- 決済ロジック:

- ロングポジションを建てた後、終値がSMAを上抜けた場合に決済します。これは価格が平均値に回帰したことを示します。

- ショートポジションを建てた後、終値がSMAを下抜けた場合に決済します。これも同様に、価格が平均値に回帰したことを示します。

- 戦略はチャート上にSMA、アッパーバンド、ロワーバンドを描画し、取引レンジと潜在的な取引機会を視覚的に分かりやすく表示します。

戦略の利点

- 理論的基盤が強固:平均回帰は広く認識されている市場現象であり、本戦略はこの統計的特性を巧みに活用しています。

- 適応性が高い:標準偏差を用いて取引レンジを構築することで、戦略は市場のボラティリティの変化に応じて感度を自動調整します。ボラティリティが高い市場では取引レンジが拡大し、低い市場では収縮します。

- リスク管理が合理的:価格が統計的に極端な水準に達した場合にのみエントリーするため、誤ったシグナルの可能性がある程度低減されます。また、平均値を決済ポイントとすることで、適切な利益を確保する助けとなります。

- 視覚効果が良好:戦略はチャート上に取引レンジと平均線を明確に表示するため、トレーダーは市場の状態と潜在的な取引機会を直感的に理解できます。

- パラメータが柔軟に調整可能:戦略ではSMAの期間と標準偏差の倍率をユーザーがカスタマイズできるため、異なる市場や取引スタイルへの適合が可能です。

- ロジックが簡潔明瞭:戦略の理論的基礎はやや深遠ですが、実際の実行ロジックは非常に明確であり、トレーダーが理解し実行しやすいです。

戦略のリスク

- トレンド相場のリスク:強いトレンド相場では、価格が取引レンジを継続的に突破し平均に回帰しない可能性があり、連続的な損失取引につながる恐れがあります。

- 過剰取引のリスク:高ボラティリティ市場では、価格が上下のバンドに頻繁に接触し、過剰な取引シグナルを発生させ、取引コストが増加する可能性があります。

- 偽ブレイクアウトのリスク:価格が一時的に取引レンジを突破した後、すぐに回帰する「偽のブレイクアウト」が発生し、不要な取引を引き起こす可能性があります。

- パラメータ感応度:戦略のパフォーマンスはSMA期間や標準偏差の倍率などのパラメータに大きく依存する可能性があり、不適切なパラメータ設定は戦略の無効化につながりかねません。

- ラグ(遅延)リスク:SMAと標準偏差はいずれも遅行指標であるため、急速に変化する市場では転換点をタイムリーに捉えられない可能性があります。

- ブラックスワンイベントのリスク:突発的な重大イベントにより価格が激しく変動し、通常の統計範囲を大きく逸脱する可能性があり、戦略が機能しなくなり、大きな損失を被る恐れがあります。

戦略の最適化方向性

- トレンドフィルターの導入:長期トレンド指標(より長期間の移動平均線など)を追加し、メイントレンドと同方向のポジションのみを建てることで、逆張り取引を減らすことが考えられます。

- 標準偏差倍率の動的調整:市場のボラティリティ状況に応じて標準偏差の倍率を動的に調整し、低ボラティリティ時には取引レンジを狭め、高ボラティリティ時には広げることができます。

- 出来高確認の追加:出来高指標を組み合わせ、出来高が異常に増加した場合にのみエントリーシグナルを確定することで、偽ブレイクアウトのリスクを低減できます。

- 決済戦略の最適化:価格が平均に回帰した時点での単純な決済ではなく、トレーリングストップやATR(平均真のレンジ)に基づく動的なストップロスの採用により、リスク管理と利益確定を改善できます。

- 時間フィルターの追加:最低保有期間を設定し、価格が取引レンジ付近で短期間に激しく変動するために頻繁に取引が発生するのを防ぎます。

- 複数時間枠の検討:より長期の時間枠でSMAと標準偏差を計算し、短期の取引シグナルをフィルタリングすることで、戦略の安定性を高めることが考えられます。

- 機械学習アルゴリズムの導入:機械学習技術を用いて戦略パラメータを動的に最適化したり、価格が取引レンジの境界に達した後に実際に反転するかどうかを予測したりできます。

まとめ

この標準偏差ベースの動的レンジブレイクアウトシステムは、統計学の原理を巧みに応用した平均回帰戦略です。単純移動平均線と標準偏差によって自己適応型の取引レンジを構築し、価格が統計的に極端な水準に達したときに潜在的な反転機会を捉えます。戦略の利点は、堅固な理論的基盤、優れた適応性、直感的な視覚効果にあります。しかし、トレンド相場リスク、過剰取引リスク、パラメータ感応度といった課題も存在します。

トレンドフィルターの導入、パラメータの動的調整、出来高確認の追加などの最適化措置を講じることで、戦略の堅牢性と収益性をさらに向上させることができます。同時に、トレーダーはこの戦略を使用する際に、その限界を十分に認識し、市場経験とリスク管理の原則を組み合わせて慎重に適用する必要があります。

総じて、この戦略は平均回帰取引のための堅固なフレームワークを提供し、大きな応用可能性と最適化の余地を有しています。独立した取引システムとして使用できるだけでなく、他のテクニカル分析ツールやファンダメンタル分析と組み合わせることで、より包括的で強力な取引戦略を構築することも可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1