ボリンジャーバンド・モメンタム最適化戦略

概要

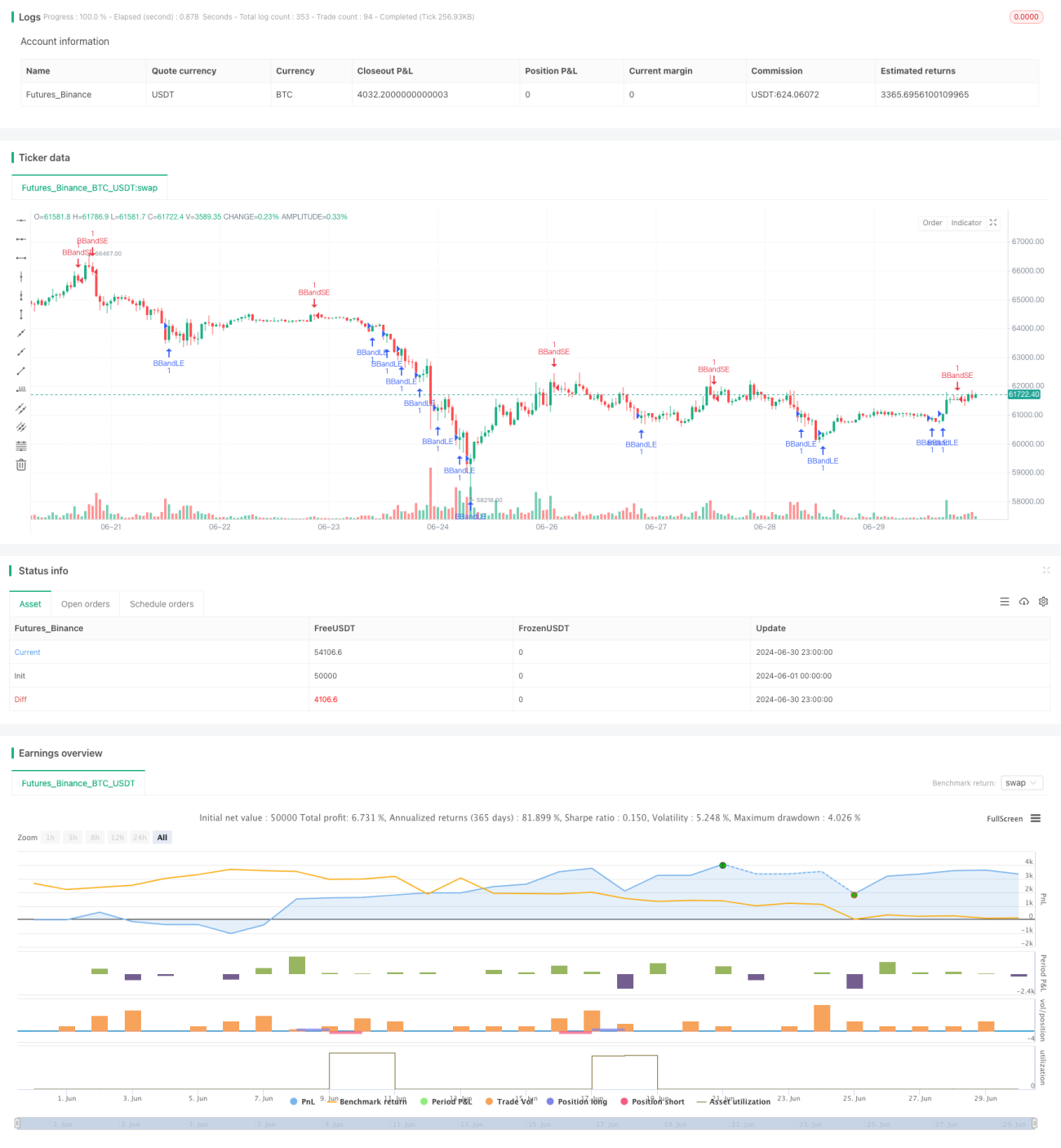

ボリンジャーバンド・モメンタム最適化戦略は、ボリンジャーバンド指標とモメンタム概念を組み合わせた定量取引戦略です。この戦略は、ボリンジャーバンドの上限・下限ラインを市場変動の参考とし、同時に移動平均線やATR指標を導入してエントリーとエグジットのタイミングを最適化します。この手法は、市場の短期的なトレンド反転やモメンタムの変化を捉え、正確なエントリー・エグジットシグナルによって潜在的な取引機会を得ることを目指します。

戦略の原理

-

ボリンジャーバンド設定:戦略では、20期間の単純移動平均線(SMA)をボリンジャーバンドの中央線とし、標準偏差倍率を2.0に設定します。この設定は市場や時間枠に応じて調整可能です。

-

エントリーシグナル:

- 買いシグナル:価格が下からボリンジャーバンド下限ラインを突破したときにトリガーされます。

- 売りシグナル:価格が上からボリンジャーバンド上限ラインを突破したときにトリガーされます。

-

リスク管理:

- OCA(One-Cancels-All)注文グループを使用して取引を管理し、一方向にアクティブな取引が1つだけになるようにします。

- エントリー注文はストップ注文を使用し、買いの場合は下限ライン、売りの場合は上限ラインをストップとします。

-

エグジット戦略:

- ATR(Average True Range)に基づく動的なストップロスと利確を使用します。

- ATR期間は14に設定し、ストップロスと利確水準の計算に用います。

-

ポジション管理:戦略はシグナルが発生したときにポジションを開き、逆シグナルが発生した場合、またはストップロス/利確水準に達した場合にポジションを閉じます。

戦略の利点

-

動的適応性:ボリンジャーバンドは市場の変動性に応じて自動的に調整されるため、戦略は良好な適応性を持ちます。

-

トレンド捕捉:ボリンジャーバンドのブレイクアウトシグナルにより、短期的なトレンドの開始を効果的に捉えることができます。

-

リスク管理:OCA注文とATRストップロスにより、多層的なリスク管理メカニズムを提供します。

-

柔軟性:戦略のパラメータは市場や時間枠に応じて最適化・調整可能です。

-

自動化の可能性:戦略ロジックが明確で、各種取引プラットフォームで容易に自動化できます。

戦略のリスク

-

偽ブレイクアウト:レンジ相場では頻繁に偽のブレイクアウトシグナルが発生し、過剰取引を引き起こす可能性があります。

-

スリッページリスク:高速相場ではストップ注文が期待価格で執行されず、実際の損失が拡大する可能性があります。

-

パラメータ依存性:戦略のパフォーマンスはSMA期間や標準偏差倍率などのパラメータ変化に敏感です。

-

トレンド依存性:明確なトレンドがない市場では、戦略のパフォーマンスが低下する可能性があります。

-

過学習リスク:過去データに過剰適合するリスクがあり、将来のパフォーマンス低下につながる可能性があります。

戦略の最適化方向

-

トレンドフィルターの導入:長期移動平均線やADX指標を追加し、強いトレンド相場でのみ取引するようにできます。

-

エントリータイミングの最適化:RSIやストキャスティクス指標と組み合わせ、ボリンジャーバンドブレイクアウトに加えてモメンタムを確認します。

-

動的パラメータ調整:市場変動性に応じて標準偏差倍率を動的に調整するなど、ボリンジャーバンドパラメータの適応化を実装します。

-

エグジット戦略の改良:トレーリングストップや価格行動に基づくエグジットルールを採用し、利益をより確実に確保します。

-

出来高フィルターの追加:低出来高時の取引を回避することで、偽ブレイクアウトのリスクを軽減できます。

-

マルチタイムフレーム分析:より長い時間枠の市場構造分析を組み合わせ、取引の成功率を高めます。

まとめ

ボリンジャーバンド・モメンタム最適化戦略は、テクニカル分析と統計原理を組み合わせた定量取引手法です。ボリンジャーバンドの動的特性とATRによる変動性測定により、短期的な反転とモメンタム変化を捉えることを目指します。有望な可能性を示す一方で、トレーダーは市場環境を注意深く監視し、実際の取引パフォーマンスに基づいてパラメータやルールを継続的に最適化する必要があります。継続的なバックテストとフォワード検証、および厳格なリスク管理により、様々な市場環境で安定したパフォーマンスを発揮することが期待できます。しかし、トレーダーは完璧な戦略は存在しないことを常に念頭に置き、継続的な学習と適応が定量取引の成功の鍵であることを認識すべきです。

- 1