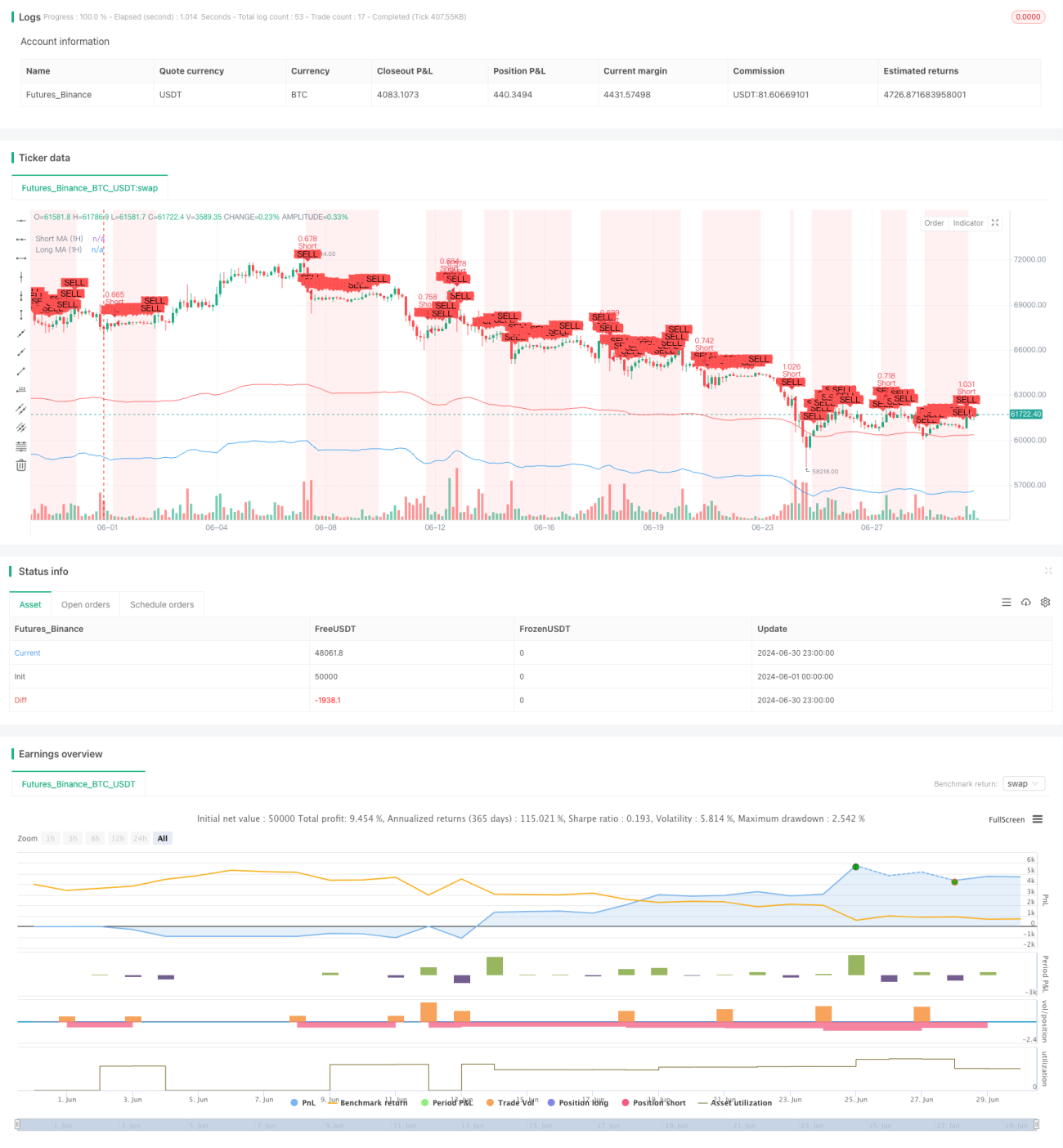

概要

この戦略は、複数の時間枠で確認を行うトレンドフォロー型の取引システムであり、移動平均線とRSIインジケーターを組み合わせて市場のトレンドとエントリータイミングを判断します。1時間足と15分足の2つの時間足で分析を行い、取引シグナルの信頼性を高めます。動的なストップロスと利益確定目標を設定し、ATRに基づくポジションサイズ計算手法を用いてリスクを管理します。

戦略の原理

本戦略の核となる原理は、複数の時間足のテクニカル指標を用いてトレンドを確認し、取引シグナルの精度を高めることです。具体的には以下の通りです。

-

1時間足のトレンド確認:

- 9期間と21期間の単純移動平均線(SMA)を使用して、大局的なトレンド方向を判断します。

- RSIインジケーターを使用して、買われすぎや売られすぎの可能性を識別します。

-

15分足のエントリー確認:

- 同様に9期間と21期間のSMAを使用して、短期トレンドを確認します。

- RSIインジケーターでさらにエントリータイミングを確認します。

-

取引シグナルの生成:

- ロングシグナル:1時間足と15分足の両方で短期SMAが長期SMAの上にあり、かつRSIが買われすぎ水準に達していない場合。

- ショートシグナル:1時間足と15分足の両方で短期SMAが長期SMAの下にあり、かつRSIが売られすぎ水準に達していない場合。

-

リスク管理:

- ATRインジケーターを使用して、動的にストップロスと利益確定目標を設定します。

- 口座残高、リスク許容度、市場の変動性に基づいてポジションサイズを計算します。

戦略の優位性

-

複数時間足の確認:異なる時間足で市場トレンドを分析することで、フェイクアウトや誤ったシグナルのリスクを大幅に低減できます。

-

トレンドフォローとモメンタムの組み合わせ:移動平均線でトレンドを識別し、RSIでモメンタムを確認することで、取引の成功率を高めることができます。

-

動的なリスク管理:ATRを使用してストップロスと利益確定目標を設定することで、市場の変動性に応じて自動調整し、様々な市場環境に対応できます。

-

柔軟なポジション管理:口座規模、リスク選好度、市場の変動性に基づいてポジションサイズを計算するため、長期的に安定した資金増加に役立ちます。

-

視覚的な補助:チャート上に各種インジケーターやシグナルが描画されるため、トレーダーは直感的に取引機会を理解・評価できます。

戦略のリスク

-

トレンド反転リスク:強いトレンドが反転した場合、戦略は連続して損失を被る可能性があります。

-

過剰取引:レンジ相場では取引シグナルが多発し、取引コストが増加する可能性があります。

-

スリッページリスク:市場が急変した場合、実際の執行価格がシグナル発生時の価格と大きく乖離する可能性があります。

-

パラメータ感応度:戦略のパフォーマンスは、移動平均線の期間やRSIの閾値などのパラメータ設定に敏感です。

-

市場環境への依存:この戦略は明確なトレンド相場で良好に機能しますが、レンジ相場では効果が薄い可能性があります。

戦略の最適化方向

-

フィルターの追加:出来高やボラティリティ、ファンダメンタルズデータなどの追加のテクニカル指標や市場センチメント指標を導入し、シグナルの品質を高めます。

-

適応型パラメータ:市場状況に応じて移動平均線の期間やRSIの閾値を動的に調整するアルゴリズムを開発します。

-

機械学習の統合:機械学習アルゴリズムを使用してパラメータ選択やシグナル生成プロセスを最適化します。

-

市場レジーム認識の追加:異なる市場状態(トレンド、レンジ、高ボラティリティなど)を識別するモジュールを開発し、各状態に対して戦略の挙動を調整します。

-

エグジットメカニズムの改善:固定のストップロスや利益確定目標に加えて、トレーリングストップやインジケーターに基づく動的なエグジット戦略を検討します。

-

時間フィルターの追加:流動性が低い時間帯やボラティリティが高すぎる時間帯を避けるため、取引時間枠の制限を設けます。

-

複数銘柄の相関分析:複数の銘柄で戦略を使用する場合、相関分析を追加してポートフォリオ全体のリスク・リターン特性を最適化します。

まとめ

この複数時間枠確認型の移動平均線とRSIトレンドフォロー戦略は、複数のテクニカル指標と時間足を組み合わせて比較的堅牢な取引システムを構築する方法を示しています。より長い時間足で大局的なトレンドを確認し、より短い時間足で具体的なエントリー機会を探すことで、取引の成功率と信頼性を高めることを目指しています。動的なリスク管理とポジションサイジング手法により、戦略の実用性がさらに高まっています。

ただし、すべての取引戦略と同様に、完璧ではありません。実際の運用では、トレーダーは戦略のパフォーマンスを継続的に監視し、市場の変化に応じてパラメータを調整したり戦略ロジックを最適化したりする必要があります。継続的なバックテスト、最適化、実践検証を通じて、この戦略は有望な取引ツールとなり得ます。特に、市場トレンドに従い、比較的安定したリターンを求めるトレーダーに適しています。

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")- 1