二重指標クロス確認に基づくモメンタムボラティリティ定量取引戦略

概要

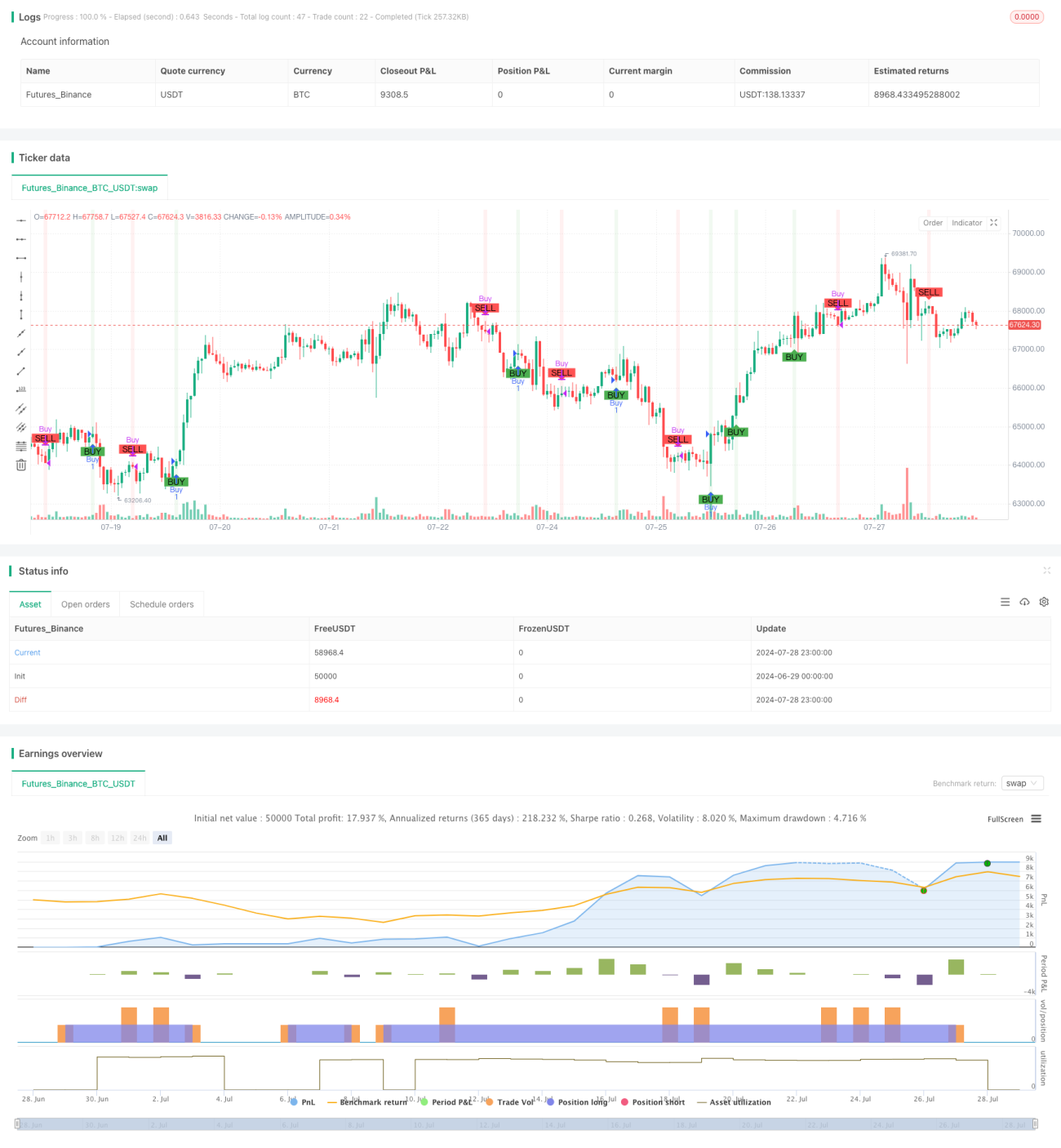

この戦略は,量価関係に基づく量的な取引システムであり,主に取引量振動器 (VO) と取引量均衡器 (OBV) の2つの指標を使用して市場の動きとトレンドを分析する.この戦略は,この2つの指標の交差状況を観察し,その移動平均の位置に対して潜在的な買入と販売の機会を識別する.さらに,戦略は,平均真波幅 (ATR) を波動性フィルターとして導入し,信号の信頼性を向上させる.

戦略原則

-

交差量振動器 (VO):

- 計算方法:VO = EMA (取引量,20) - SMA (取引量,20)

- 作用:取引量の指数移動平均と単純な移動平均を比較して取引量の変化傾向を反映する.

-

ランクインしたOBV:

- 計算方法: 終盤価格が上がったとき,OBVは当日の取引量を加え; 終盤価格が下がったとき,OBVは当日の取引量を減算する.

- 役割:価格変動と取引量との関係を反映し,市場動向の強さや弱さを判断する.

-

平均リアル波長 (ATR):

- 計算方法: 14サイクルATRを使用する

- 作用:市場の変動を測定し,低変動環境下での偽信号をフィルターする.

-

購入のサイン:

- ユーザー設定のトランザクションの<unk>値を超えたVO上

- OBVは20周期単調移動平均より高い

-

信号を販売する:

- VOは,ユーザが設定した負のトランザクションの<unk>値を超えています.

- OBVは20周期の単純移動平均より低い

戦略的優位性

-

多次元分析:取引量,価格,波動性の多次元市場情報を組み合わせ,信号の正確性を向上させる.

-

トレンド確認:OBVを移動平均と比較して,偽の突破の可能性を効果的にフィルターします.

-

柔軟性:利用者がVOとOBVの周期をカスタマイズし,取引量の<unk>値を異なる市場環境に適応できるようにする.

-

視覚効果: 取引機会を素早く識別するために,色彩のマークと矢印を使って,買い売りシグナルを明確に表示します.

-

リスク管理:ATR指標を導入し,市場の変動に応じてポジションのサイズを調整することができ,リスク管理に有利である.

-

自動実行: 戦略は,感情的な干渉を減らすために,取引指示を自動的に実行します.

戦略リスク

-

遅滞性:移動平均と振動器は,遅滞性があるため,市場の初期に最適な入場点を逃す可能性があります.

-

偽信号: 動揺する市場では,頻繁に偽の突破信号が生み出され,取引コストが増加する可能性があります.

-

トレンド依存性: 戦略は強いトレンドの市場ではうまく機能するが,横断整理期では効果が悪いかもしれない.

-

過剰取引:パラメータが正しく設定されていない場合,過剰取引が起こり,手数料の支出が増加する可能性があります.

-

単一市場限定:戦略は特定の市場環境にのみ適用され,汎用性はない.

戦略最適化の方向性

-

動態パラメータの調整:

- 市場変動に応じてVOとOBVの周期を自動的に調整し,異なる市場状態に適応する.

- 実現方法:ATRまたは他の波動指標を使用して動的にパラメータを調整できます.

-

複数の時間枠分析:

- 長期にわたる時間枠を組み合わせて,大きなトレンドを確認し,取引の成功率を高めます.

- 実施方法:複数の時間周期にVOとOBVの分析を追加する.

-

価格行動分析の導入:

- <unk>図形状または支柱抵抗位分析と組み合わせて,入口点の精度を向上させる.

- 実現方法:特定の価格パターンの識別ロジックを追加する.

-

ポジション管理の最適化:

- ポジションの大きさは,信号の強さと市場の変動の動態に応じて調整されます.

- 実現方法:ATRまたは信号強度を使用して,取引毎のポジションのパーセントを計算する.

-

市場情緒の指標を向上させる:

- VIXや他の感情指標を導入し,極端な市場環境からの信号をフィルターします.

- 実現方法: 市場情緒指標の監視とシグナルフィルタリングロジックを追加する.

要約する

双指標の交差確認に基づく動的波動量化取引戦略は,交差量振動器 ((VO) と均衡量化取引器 ((OBV) を組み合わせた量化取引システムである.この2つの指標の変化と相対的な位置を分析することによって,戦略は市場の動的変化と潜在的トレンド反転を捉えることができる.平均真波幅 ((ATR) を波動性フィルターとして導入することで,信号の信頼性がさらに向上する.

この戦略の主要な優点は,多次元分析方法と柔軟なパラメータ設定で,異なる市場環境に適応できるようにするものである.しかしながら,この戦略には,信号遅れや潜在的な過剰取引などのいくつかの固有のリスクがある.戦略のパフォーマンスを最適化するために,ダイナミックパラメータ調整,多時間枠分析,より洗練されたポジション管理方法を導入することを考慮することができる.

総じて,これは,堅牢な量価分析理論に基づく量化戦略であり,優れた理論的基礎と実用的な応用の可能性を有している.継続的な最適化と反省によって,この戦略は,実際の取引で安定した収益を期待している.しかし,投資家は,この戦略を使用する際には,市場リスクを慎重に考慮し,自分のリスク承受能力と投資目標と組み合わせた適切な資金管理を行う必要があります.

- 1