AlphaTrendとKAMAを組み合わせた適応型トレンド追跡とリスク管理戦略

概要

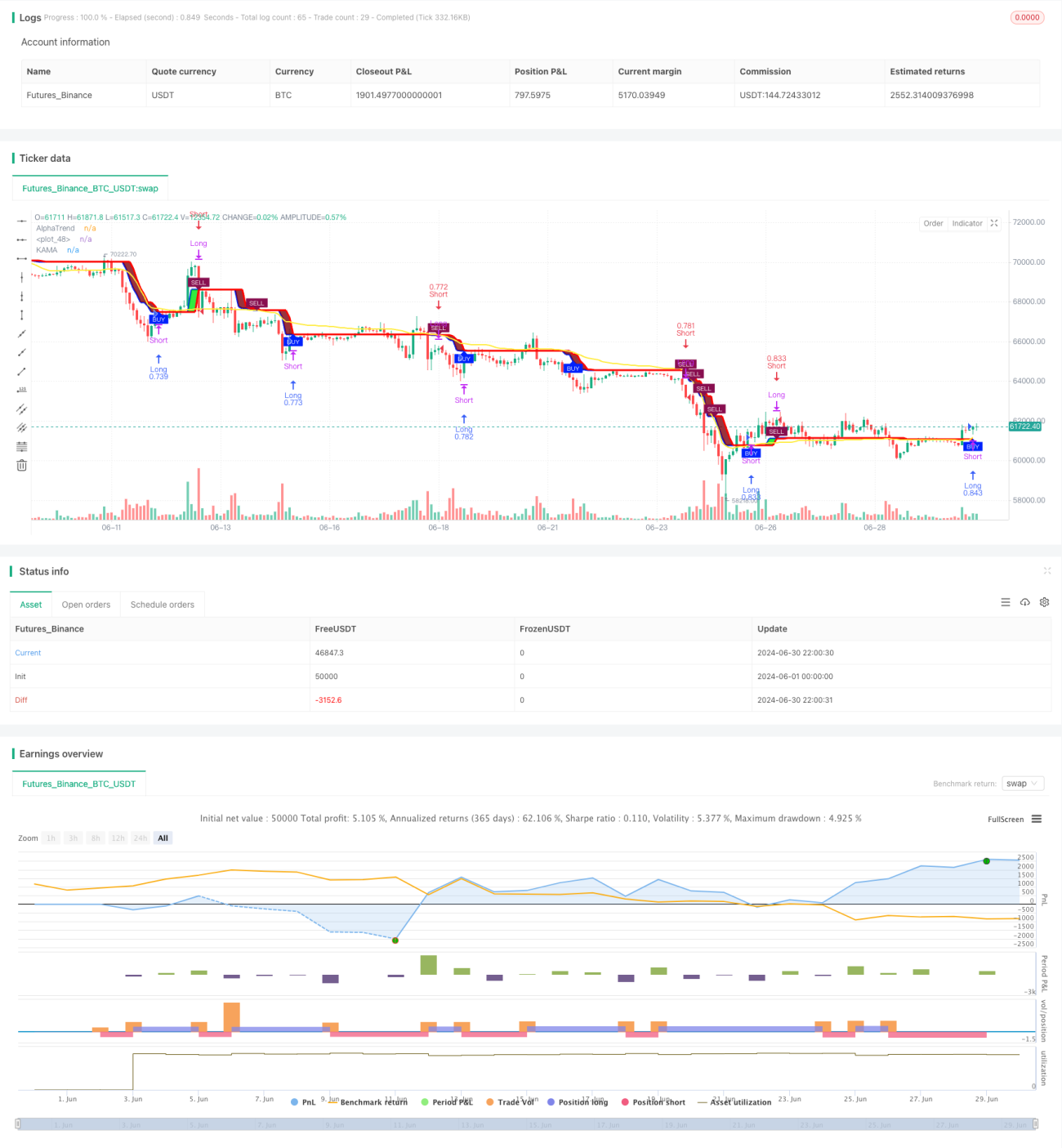

本戦略は、AlphaTrendインジケーターとカウフマン適応移動平均線(KAMA)を組み合わせたトレンド追跡システムであり、リスク管理機能も統合されています。この戦略は市場トレンドを捉えつつ、部分的な利益確定によりリスクを管理することを目的としています。戦略の核は、AlphaTrendインジケーターで全体のトレンド方向を特定し、KAMAでより精密なエントリー・エグジットシグナルを生成することです。さらに、特定の利益目標に達した際に一部のポジションを確定する、パーセンテージベースの部分利益確定メカニズムも組み込まれています。

戦略の原理

-

AlphaTrendインジケーターの計算:

- 平均真実範囲(ATR)を使用して上下のチャネルを計算します。

- マーケット資金フロー指標(MFI)または相対力指数(RSI)の値に基づいてトレンド方向を決定します。

-

KAMAの計算:

- カウフマン適応移動平均線を採用し、市場のボラティリティに応じて感度を動的に調整します。

-

取引シグナルの生成:

- 買いシグナル:KAMAラインがAlphaTrendラインを上抜けたときにトリガーされます。

- 売りシグナル:KAMAラインがAlphaTrendラインを下抜けたときにトリガーされます。

-

リスク管理:

- 部分利益確定メカニズムを実装し、設定された利益率に達した時点で半数のポジションをクローズします。

-

ポジション管理:

- 口座純資産のパーセンテージ方式でポジション管理を行い、資金活用の柔軟性を確保します。

戦略の優位性

- トレンド適応性が高い:AlphaTrendとKAMAを組み合わせることで、さまざまな市場環境にうまく適応できます。

- シグナル信頼性が高い:複数の条件確認により、取引シグナルの信頼性が向上します。

- リスク管理が充実:部分利益確定メカニズムは、ボラティリティの高い市場で利益を確定するのに役立ちます。

- 柔軟なポジション管理:口座純資産に基づくポジション管理方式により、さまざまな資金規模に対応可能です。

- 視覚効果が良好:戦略は明確なグラフィカルインターフェースを提供し、分析と監視を容易にします。

戦略のリスク

- 偽ブレイクアウトのリスク:レンジ相場では頻繁な偽シグナルが発生する可能性があります。

- 遅延性:トレンド追跡戦略であるため、トレンド反転初期の反応が遅れる場合があります。

- パラメータ感度:戦略のパフォーマンスはパラメータ設定に敏感である可能性があります。

- ドローダウンリスク:強いトレンド相場では、部分利益確定により大きな値動きを取り逃す可能性があります。

- 市場適合性:特定の市場条件下では戦略のパフォーマンスが低下する可能性があります。

戦略の最適化方向

-

動的パラメータ調整:

- AlphaTrendおよびKAMAのパラメータを適応的に調整し、異なる市場環境に対応します。

- 理由:さまざまな市場サイクルでの戦略の適応性を高めるため。

-

マルチタイムフレーム分析:

- 複数時間枠の確認メカニズムを導入し、シグナルの信頼性を向上させます。

- 理由:偽ブレイクアウトを減らし、取引成功率を高めるため。

-

ボラティリティフィルター:

- ATRに基づくボラティリティフィルターを追加し、低ボラティリティ環境での取引頻度を減らします。

- 理由:レンジ相場での過剰取引を回避するため。

-

スマートストップロス:

- ATRに基づく動的ストップロスを実装し、リスク管理の柔軟性を高めます。

- 理由:市場のボラティリティにうまく適応し、利益を保護するため。

-

市場状態分類:

- 市場状態分類メカニズムを導入し、異なる市場状態で異なる取引戦略を採用します。

- 理由:さまざまな市場環境での戦略パフォーマンスを向上させるため。

まとめ

AlphaTrendとKAMAを組み合わせた適応型トレンド追跡およびリスク管理戦略は、総合的で強力な取引システムです。AlphaTrendインジケーターとKAMAの強みを融合することで、市場トレンドを正確に捉えることを実現します。戦略のリスク管理メカニズム、特に部分利益確定機能は、ボラティリティの高い市場で利益を保護するための有効なツールを投資家に提供します。偽ブレイクアウトやパラメータ感度といった固有のリスクは存在するものの、継続的な最適化と調整により、この戦略は信頼性の高い取引システムとなる可能性を秘めています。今後の最適化方向、例えば動的パラメータ調整やマルチタイムフレーム分析は、戦略の適応性と堅牢性をさらに強化するでしょう。総じて、トレンド追跡とリスク管理のバランスを求めるトレーダーにとって、この戦略は深く研究し実践する価値があると言えます。

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('AlphaTrend with KAMA and Risk Management', shorttitle='AT+KAMA+RM', overlay=true, format=format.price, precision=2, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// AlphaTrend Inputs- 1