多段階の買われすぎ・売られすぎレンジ相場買い戦略

概要

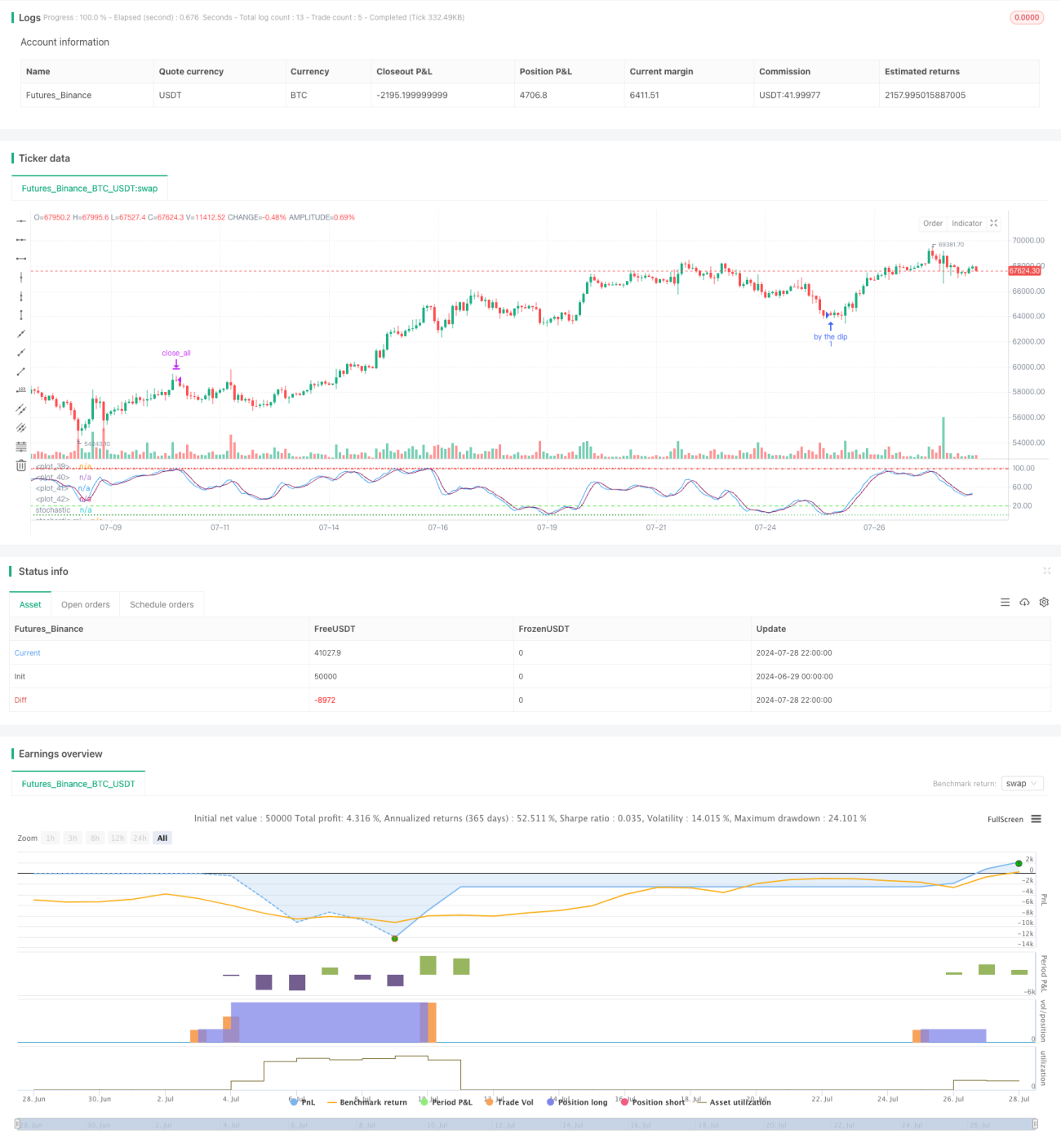

多層的オーバーボート・オーバーソールド・レンジ買い戦略は、強気相場に特化した長期取引戦略です。この戦略は、ストキャスティクス(Stochastic)とストキャスティクスRSI(Stochastic RSI)の組み合わせを利用し、市場調整期間中の最適な買いタイミングを探します。3段階のピラミッド型追加購入方式を採用し、ドルコスト平均法(DCA)の効果を模倣することで、市場の押し目がもたらす投資機会を捉えることを目的としています。

戦略の原理

この戦略の核となる原理は、オーバーソールド領域での買いシグナルを識別することで「押し目買い」を実現することです。具体的には:

- 期間の長い(66)ストキャスティクス(K)とストキャスティクスRSI(Kr)を使用します。

- 強気相場に適応させるため、上方にシフトしたオーバーソールドライン(20)とオーバーボートライン(99)を設定します。

- KとKrが同時にオーバーソールドライン(20)を下回った場合、戦略は買い機会を探し始めます。

- 上記条件が満たされた状態で、KrラインがDラインを上抜けた場合、買いシグナルが発生します。

- 3段階のピラミッド型追加購入方式を採用し、毎回口座総額の20%を投入します。

- Krラインがオーバーボートライン(99)以上に達した場合、全ポジションを決済して利益を確定します。

戦略はストップロスを設定せず、強気トレンドへの確固たる信頼を反映しています。

戦略のメリット

- トレンド順応:強気相場向けに設計されており、上昇トレンド中の押し目機会を最大限に活用。

- 多重確認:2つの指標を組み合わせることで、エントリーシグナルの信頼性を向上。

- 柔軟な追加購入:3段階のピラミッド型追加購入法により、平均コストを低減しつつリスクをコントロール。

- 適応性の高さ:パラメータ調整により、様々な市場環境に対応可能。

- シンプルで直感的:戦略ロジックが明確で、理解・実行が容易。

- 自動化に親和性:コードが簡潔で、自動取引の実装が容易。

戦略のリスク

-

偽シグナルのリスク:レンジ相場では偽シグナルが頻発する可能性。

解決策:移動平均線などの追加的なトレンド確認指標を追加。 -

過剰な追加購入リスク:連続下落によりポジションが過大になる可能性。

解決策:最大保有制限を設定、または追加購入比率を動的に調整。 -

リバウンド機会損失リスク:厳格なエントリー条件により、急速なリバウンドを逃す可能性。

解決策:より感度の高い短期指標を補助的に追加することを検討。 -

ストップロス機構の欠如:急激な調整時に大きな損失を被る可能性。

解決策:ボラティリティベースの動的ストップロス機構を導入。 -

パラメータ感応性:戦略のパフォーマンスがパラメータ設定に過度に依存する可能性。

解決策:包括的なパラメータ最適化とバックテストを実施。

戦略の最適化方向性

-

動的パラメータ調整:市場のボラティリティに応じてStochasticおよびRSIの期間を自動調整。

理由:異なる市場環境への適応性を高めるため。 -

トレンドフィルターの導入:長期移動平均線をトレンド確認として追加。

理由:レンジ相場での偽シグナルを減らし、エントリー品質を向上。 -

動的追加購入の実装:市場ボラティリティと口座損益に基づき、追加購入比率を調整。

理由:リスクをより適切にコントロールし、資金効率を向上。 -

利益確定メカニズムの追加:Krがオーバーボート領域に達した際、全決済ではなく段階的にポジションを縮小。

理由:大きなトレンドを逃さず、長期的な収益を向上。 -

市場センチメント指標の統合:VIXや資金フロー指標などを組み込み、エントリータイミングを最適化。

理由:マクロ市場環境への感度を高めるため。

まとめ

多層的オーバーボート・オーバーソールド・レンジ買い戦略は、巧妙に設計された強気相場向けの取引システムです。StochasticとStochastic RSI指標を組み合わせることで、市場調整中の買い機会を効果的に捉えます。3段階のピラミッド型追加購入方式は、DCA戦略のメリットを模倣するだけでなく、より柔軟なポジション管理を提供します。戦略は設計上楽観的な傾向がありますが、適切なリスク管理と継続的な最適化により、堅実な長期投資ツールとなる可能性を秘めています。今後の最適化の方向性は、様々な市場環境に対応できるよう、戦略の適応性とリスク管理能力の向上に重点を置くべきです。総じて、これはさらなる研究と改良に値する有望な取引戦略です。

- 1