ギャン角度に基づく動的トレンド追跡取引戦略

概要

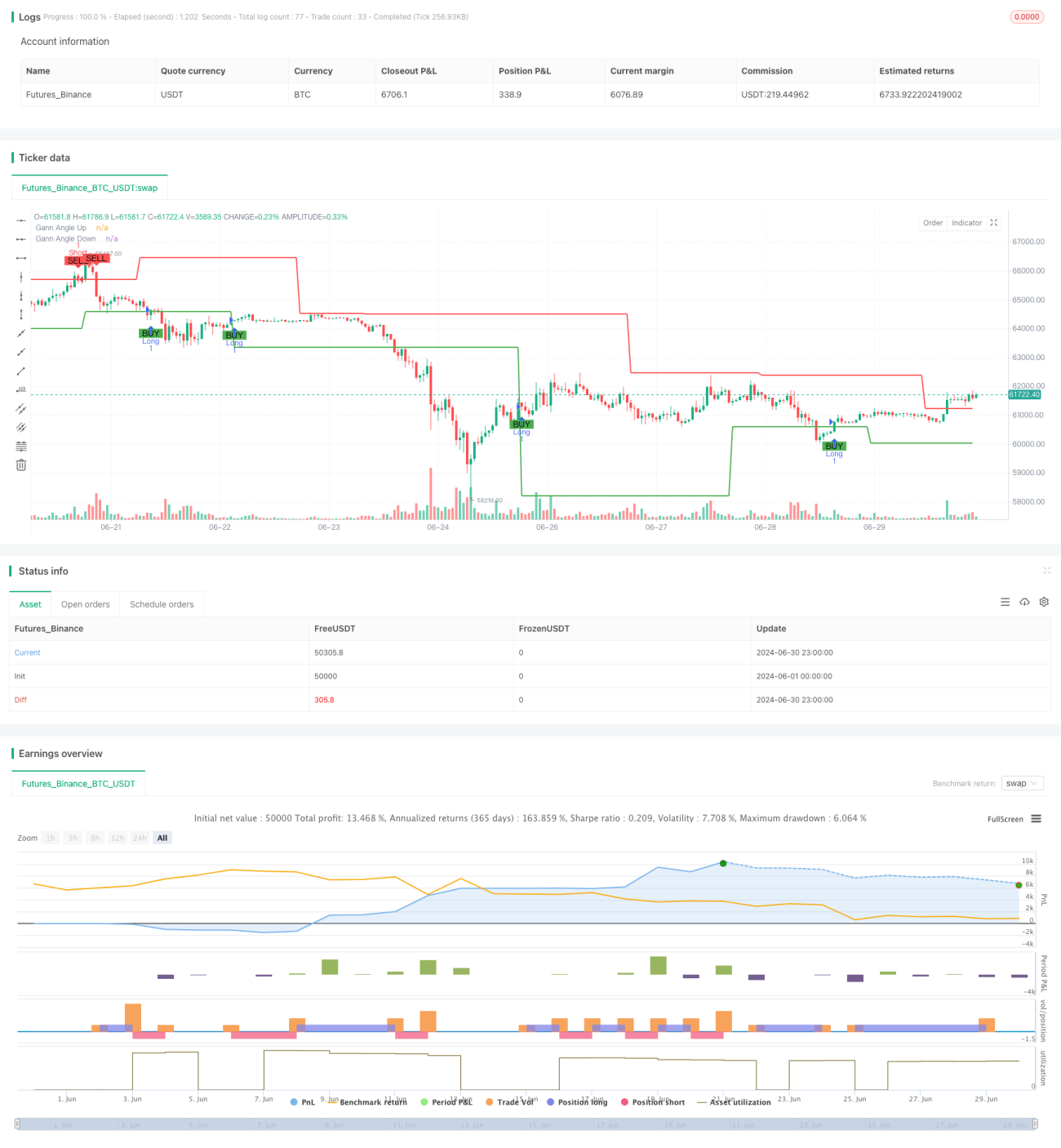

ガンブル(角度)に基づく動的トレンド追跡取引戦略は、ガン理論と振れ高値・安値を組み合わせた定量取引手法です。この戦略はガン角度を利用して市場トレンドを識別し、価格がこれらの角度線をブレイクした際に取引シグナルを生成します。戦略の核心は、ガン角度線を動的に調整し、様々な市場環境での価格変動に適応できる点にあります。ストップロスと利食い水準を設定することで、リスクを効果的に管理し、全体的な取引パフォーマンスを向上させます。

戦略の原理

-

スイング高値・安値の識別:戦略ではユーザー定義の期間(デフォルト14)を使用してスイング高値と安値を識別します。これらのポイントはガン角度線を描く基礎となります。

-

ガン角度線の計算:識別したスイング高値・安値に基づき、上昇および下降のガン角度線をそれぞれ計算します。角度はユーザーがカスタマイズ可能で、デフォルトは45度です。

-

取引シグナルの生成:

- 価格が上昇ガン角度線を上方にブレイクした場合、ロングシグナルが発生します。

- 価格が下降ガン角度線を下方にブレイクした場合、ショートシグナルが発生します。

-

リスク管理:戦略はカスタマイズ可能なストップロスと利食い水準を組み込み、各取引のリスクエクスポージャーを制御します。

戦略の利点

-

動的適応性:ガン角度線の起点を絶えず調整することで、戦略は様々な市場環境や価格変動に適応できます。

-

トレンド追跡:この戦略は本質的にトレンド追跡システムであり、大きなトレンドによる顕著な利益を捉えるのに役立ちます。

-

リスク管理:組み込まれたストップロスと利食いメカニズムはリスクを制御し、1回の取引での大きな損失を防ぎます。

-

可視化:戦略はチャート上にガン角度線と取引シグナルを直感的に表示し、トレーダーが市場構造や戦略ロジックを理解しやすくします。

-

柔軟性:複数の調整可能パラメータ(角度、期間の長さ、ストップロス・利食い水準など)により、戦略は様々な取引銘柄や時間枠に適応できます。

戦略のリスク

-

レンジ相場リスク:横ばいやレンジ相場では、頻繁な偽のブレイクアウトにより過剰な誤シグナルや取引コストが発生する可能性があります。

-

スリッページリスク:急激な相場では、実際の約定価格がシグナル発生時の価格と大きく乖離する恐れがあります。

-

オーバーフィッティングリスク:過去のデータに合わせてパラメータを過度に調整すると、将来のパフォーマンスが低下する可能性があります。

-

トレンド反転リスク:トレンド初期の反転時に損失が発生する可能性があります。

これらのリスクを軽減するためには、以下を検討できます:

- ボラティリティ指標などの追加フィルターを導入し、レンジ相場での偽シグナルを低減する。

- 成行注文ではなく指値注文を使用してスリッページを制御する。

- 複数の時間枠で戦略パフォーマンスを検証し、堅牢性を確保する。

- トレーリングストップなど、ストップロスの移動方法を考慮して利益をより適切に保護する。

戦略の最適化方向性

-

マルチタイムフレーム分析:より上位の時間枠のトレンド情報を統合することで、取引シグナルの品質を向上させることができます。

-

動的角度調整:市場のボラティリティに応じてガン角度を動的に調整することで、戦略は様々な市場環境に適応しやすくなります。

-

出来高の考慮:出来高を補助指標として取り入れることで、シグナルの信頼性を高めることができます。

-

機械学習による最適化:機械学習アルゴリズムを利用して戦略パラメータを動的に最適化することで、戦略の適応性を向上させることができます。

-

相関性フィルター:複数銘柄の取引において、銘柄間の相関性を考慮することでシステムリスクを低減できます。

-

ドローダウン制御:エクイティカーブに基づくドローダウン制御メカニズムを導入することで、大きなトレンド反転時に資本をより適切に保護できます。

これらの最適化方向性は、戦略の堅牢性と収益性を高めると同時に、固有のリスクを低減することを目的としています。

まとめ

ガンブル(角度)に基づく動的トレンド追跡取引戦略は、古典的なテクニカル分析理論と現代の定量手法を組み合わせた取引システムです。動的に調整されるガン角度線を利用して市場トレンドを識別・追跡し、重要なブレイクアウトポイントで取引シグナルを生成します。この戦略の利点は、動的適応性と組み込まれたリスク管理メカニズムにありますが、同時にレンジ相場やオーバーフィッティングなどの課題にも直面します。マルチタイムフレーム分析や動的パラメータ調整などのさらなる最適化・改善により、この戦略は強力で柔軟な取引ツールとなる可能性があります。ただし、トレーダーはこの戦略を使用する際には常に慎重さを保ち、その原理とリスクを十分に理解し、実取引の前に十分なバックテストとシミュレーション取引を行うことが重要です。

- 1