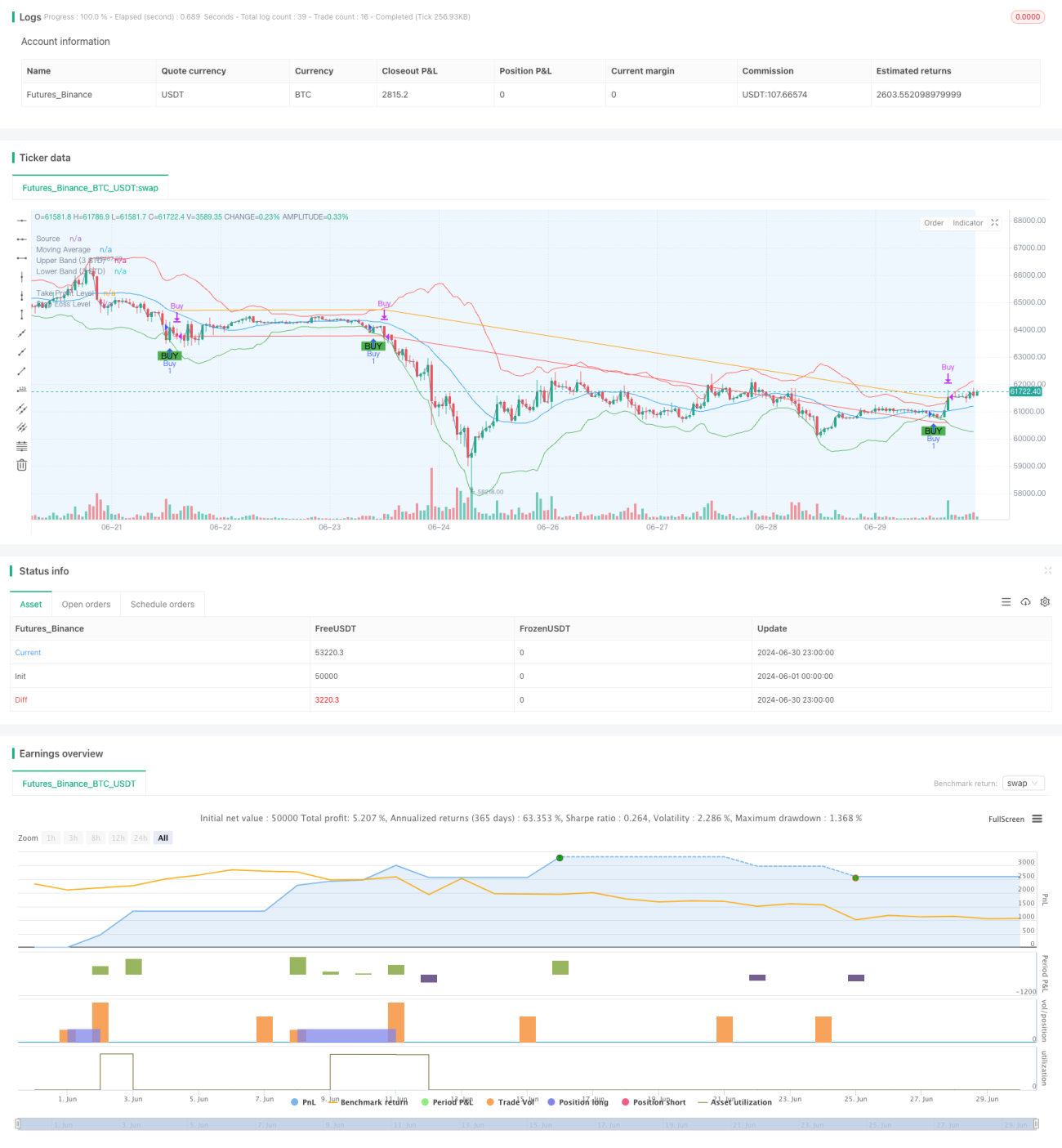

概要

この取引戦略は、標準偏差ブレイクアウトに基づいたシステムであり、価格と移動平均線の関係、および標準偏差を利用して潜在的な買い機会を特定します。主に価格が下限バンドを下回った際の買いシグナルに注目し、利益確定とストップロスを設定することでリスク管理を行います。戦略の核心は、価格に異常な変動が生じたタイミングで取引を行い、移動平均線と標準偏差によって偽のシグナルを除外する点にあります。

戦略の原理

-

移動平均線(MA)の計算:単純移動平均(SMA)を用いて、指定した期間の平均線を算出します。

-

標準偏差の計算:同じ期間に基づいて価格の標準偏差を計算します。

-

上下バンドの構築:

- 上限バンド = MA + (標準偏差 × 倍数)

- 下限バンド = MA - (標準偏差 × 倍数)

-

買いシグナルの生成:価格が下から下限バンドを突き抜けたときに買いシグナルが発生します。

-

リスク管理:

- 利益確定価格の設定:エントリー価格 × (1 + 利益確定率)

- ストップロス価格の設定:エントリー価格 × (1 - ストップロス率)

-

バックテスト期間:戦略ではユーザーが具体的なバックテストの開始・終了時間を設定でき、指定された時間範囲内でのみ取引を実行します。

戦略のメリット

-

適応性が高い:標準偏差を利用することで、市場のボラティリティに応じて取引レンジが自動調整され、様々な市場環境に適応できます。

-

リスク管理が充実:利益確定とストップロスの仕組みが組み込まれており、各取引のリスクを効果的にコントロールできます。

-

柔軟性が高い:標準偏差の期間や倍数、利益確定率・ストップロス率など、複数のパラメータをユーザーがカスタマイズでき、異なる市場や個人のリスク選好に応じて調整できます。

-

視覚化効果が高い:チャート上に移動平均線、上下バンド、買いシグナルが描画されるため、直感的な理解と分析が容易です。

-

バックテスト機能が強力:ユーザーはバックテストの時間範囲を正確に設定でき、特定の市場環境での戦略パフォーマンス評価に役立ちます。

戦略のリスク

-

偽ブレイクアウトのリスク:レンジ相場や低ボラティリティの市場では、頻繁に偽のブレイクアウトが発生し、過剰な取引や不要な手数料損失につながる可能性があります。

-

トレンドフォローにおける遅延:移動平均線と標準偏差に基づく戦略のため、強いトレンド相場では早期のエントリーチャンスを逃すことがあります。

-

パラメータ感度:戦略のパフォーマンスはパラメータ設定に強く依存し、パラメータの組み合わせによって結果が大きく異なるため、十分なバックテストと最適化が必要です。

-

片方向取引の制限:現在はロングのみのロジックであり、下落相場では機会を逃したり大きな損失を被る可能性があります。

-

市場環境依存性:高いボラティリティと低い取引量の暗号通貨市場では良好なパフォーマンスを示す可能性がありますが、他の市場環境では異なる結果となることがあります。

戦略の最適化方向

-

ショートメカニズムの導入:価格が上限バンドを突破した際にショートするロジックを追加し、双方向市場で利益を得られるようにします。

-

動的パラメータ調整:市場状況に応じて標準偏差の倍数や利益確定率・ストップロス率を自動調整する機能を実装し、戦略の適応性を高めます。

-

マルチタイムフレーム分析:より長期および短期の時間足データを組み合わせることで、シグナルの信頼性とエントリータイミングの正確性を向上させます。

-

出来高フィルターの追加:出来高指標を導入し、低出来高時の偽ブレイクアウトシグナルを除外することで取引品質を高めます。

-

利益確定・ストップロスメカニズムの最適化:トレーリングストップやATRに基づくストップロス設定など、動的な利益確定・ストップロスを実装し、市場の変動にうまく適応させます。

-

フィルター条件の追加:他のテクニカル指標やファンダメンタルデータと組み合わせ、追加の取引条件を設定することで偽シグナルを低減します。

-

資金管理の実装:ポジション管理ロジックを追加し、口座残高や市場のボラティリティに応じて各取引の資金割合を動的に調整します。

まとめ

適応型標準偏差ブレイクアウト取引戦略は、統計学的原理に基づく定量取引システムであり、動的に調整される価格チャネルを通じて市場の異常変動による取引機会を捉えます。この戦略の主な利点は、その適応性とリスク管理能力にあり、様々な市場環境で比較的安定したパフォーマンスを発揮できます。しかしながら、偽ブレイクアウトやパラメータ感度といった課題も存在し、トレーダーは慎重に使用し、継続的に最適化する必要があります。

ショートメカニズムの導入、動的パラメータ調整、マルチタイムフレーム分析などの最適化措置を講じることで、この戦略の安定性と収益性はさらに向上する可能性があります。経験豊富な定量トレーダーにとって、この戦略は優れた基本フレームワークを提供し、これを基に深いカスタマイズと最適化を行い、異なる取引スタイルや市場環境に適応させることができます。

総じて、この適応型標準偏差ブレイクアウト取引戦略は、定量取引の本質——数学モデルと統計手法によって市場の機会を捉え、同時にリスクを厳格に管理する——を示しています。高いボラティリティを特徴とする暗号通貨市場だけでなく、適切な調整を加えることで他の金融市場にも応用でき、トレーダーに強力かつ柔軟な取引ツールを提供します。

- 1