多重移動平均線トレンドフォローと反転パターン認識戦略

概要

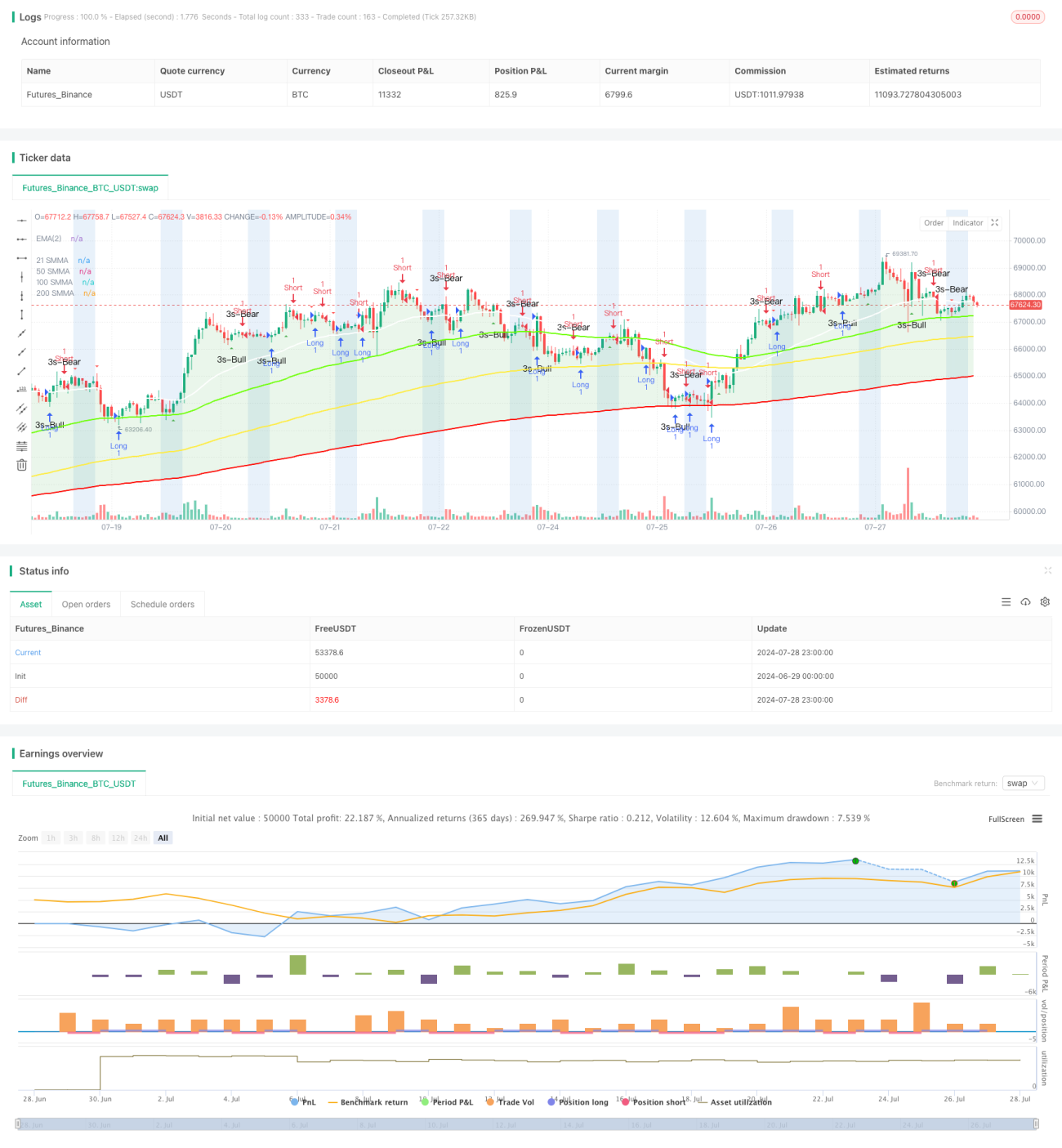

この戦略は、複数の平滑移動平均線(SMMA)、トレンド識別、ローソク足パターン認識、取引時間帯分析を組み合わせた包括的なテクニカル分析ツールです。トレーダーが市場のトレンドを特定し、潜在的な反転ポイントを発見し、特定の取引時間帯内で取引を実行することを目的としています。この戦略の中核は、異なる期間のSMMAを使用して市場の方向性を判断し、同時に「3ラインバーチ」と「抱き線(はらみ足)」という2つのローソク足パターンを利用して取引シグナルを生成することです。

戦略の原理

-

複数の平滑移動平均線(SMMA):戦略では4本のSMMA(21期間、50期間、100期間、200期間)を使用し、異なる時間枠で市場のトレンドを評価します。これらの移動平均線は、トレーダーが短期、中期、長期の市場の動きを理解するのに役立ちます。

-

トレンド塗りつぶし:戦略は、短期価格(2期間EMA)と200期間SMMAの関係を比較し、背景色で現在のトレンドを視覚的に表示します。緑色の背景は強気トレンドを示し、赤色の背景は弱気トレンドを示します。

-

ローソク足パターン認識:

- 「3ラインバーチ」パターン:連続して同じ方向の3本のローソク足の後に現れる反転ローソク足を識別し、トレンドの反転を示唆する可能性があります。

- 抱き線(はらみ足):前のローソク足を完全に飲み込む大きなローソク足を識別し、これもトレンド反転を示唆する可能性があります。

-

取引時間帯分析:ユーザーが特定の取引時間帯を定義し、チャート上でそれらの時間帯をハイライト表示することを可能にします。これにより、トレーダーは最も活発な取引時間に集中できます。

-

取引シグナルの生成:

- 買いシグナル:強気の「3ラインバーチ」または強気の抱き線が出現したときにトリガーされます。

- 売りシグナル:弱気の「3ラインバーチ」または弱気の抱き線が出現したときにトリガーされます。

戦略の利点

-

多次元分析:複数のテクニカル指標と分析方法を組み合わせることで、包括的な市場の視点を提供し、より情報に基づいた取引判断を下すのに役立ちます。

-

トレンド確認:複数の時間枠のSMMAを使用することで、市場トレンドをより正確に確認し、誤ったシグナルを減らすことができます。

-

反転認識:特定のローソク足パターンを識別することで、潜在的な市場反転を早期に捉え、トレーダーにエントリーとエグジットの機会を提供します。

-

視覚的な直感性:色の塗りつぶしやグラフィカルなマーカーを使用することで、市場の状態と潜在的なシグナルが一目でわかり、迅速な分析が可能です。

-

柔軟性:ユーザーは移動平均線の期間や取引時間帯など、さまざまなパラメータをカスタマイズでき、異なる取引スタイルや市場状況に適応できます。

-

時間管理:特定の取引時間帯をハイライト表示することで、トレーダーが取引時間をより適切に管理し、最も可能性の高い市場時間帯に集中するのに役立ちます。

戦略のリスク

-

遅延性:移動平均線は本質的に遅延指標であり、急変する市場では転換点をタイムリーに捉えられない可能性があります。

-

パターンへの過度の依存:ローソク足パターンに過度に依存すると、すべてのパターンが正確に市場反転を予測できるわけではないため、誤った判断につながる可能性があります。

-

偽のブレイクアウトのリスク:レンジ相場では、価格が頻繁に移動平均線を上下に抜け、偽のシグナルを発生させる可能性があります。

-

パラメータ敏感性:戦略のパフォーマンスは選択されたパラメータに大きく依存し、異なる市場状況では頻繁な調整が必要になる場合があります。

-

ファンダメンタルズの無視:純粋なテクニカル分析手法は重要なファンダメンタル要因を見落とし、重要なニュースやイベント発生時に誤った判断を下す可能性があります。

-

過剰取引:高ボラティリティ市場では、戦略が過剰な取引シグナルを生成し、取引コストを増加させ、過剰取引につながる可能性があります。

これらのリスクを軽減するためには、以下を推奨します:

- 他のテクニカル指標やファンダメンタル分析と組み合わせてシグナルを確認する。

- 適切なストップロスと利食い目標を使用してリスクを管理する。

- 異なる市場条件下で戦略をバックテストし、最適なパラメータを見つける。

- シグナルフィルターを設定して、誤ったシグナルを減らすことを検討する。

- 重要な経済指標の発表や市場イベントに常に注意を払う。

戦略の最適化方向性

-

動的パラメータ調整:移動平均線期間の適応的実装。市場のボラティリティに応じてSMMAの期間を自動調整し、さまざまな市場状況に適応します。

-

シグナル確認メカニズム:追加のテクニカル指標(RSI、MACDなど)を導入して取引シグナルを確認し、シグナルの信頼性を高めます。

-

ボラティリティフィルター:ATR(Average True Range)指標を追加し、低ボラティリティ期間中の弱いシグナルをフィルタリングし、十分なモメンタムがある場合にのみ取引します。

-

市場状態の分類:現在の市場状態(トレンド、レンジ、高ボラティリティなど)を分類するアルゴリズムを開発し、各状態に応じて異なる取引戦略を採用します。

-

ストップロスの最適化:ATRや直近のサポート/レジスタンスレベルを使用してストップロスポイントを設定する動的ストップロスを実装し、リスク管理を向上させます。

-

出来高分析:出来高データを統合し、出来高によって確認された場合にのみ取引シグナルを実行することで、シグナルの信頼性を高めます。

-

時間加重:過去のデータ分析に基づき、異なる時間帯の成功率を評価し、時間帯ごとのシグナルに異なる重みを割り当てます。

-

機械学習の統合:機械学習アルゴリズムを使用してパラメータ選択とシグナル生成プロセスを最適化し、戦略の適応性とパフォーマンスを向上させます。

-

複数時間枠分析:複数の時間枠からのシグナルを考慮するよう戦略を拡張し、取引方向がより大きな市場トレンドと一致することを保証します。

-

資金管理の最適化:市場のボラティリティと口座リスクに基づいて、各取引のサイズを決定する動的なポジションサイズ調整を実装します。

これらの最適化の方向性は、戦略の安定性、適応性、および全体的なパフォーマンスの向上を目的としています。これらの改善により、戦略は異なる市場環境により適切に対応し、収益性を高め、リスクを低減することができます。

まとめ

「複数移動平均線によるトレンド追跡と反転パターン認識戦略」は、複数の高度な取引技術を組み合わせた包括的なテクニカル分析ツールです。複数の平滑移動平均線、トレンド識別、ローソク足パターン分析、取引時間帯管理を使用することで、この戦略はトレーダーに包括的な市場分析フレームワークを提供します。これは、全体的な市場トレンドを特定するだけでなく、潜在的な反転ポイントを捉え、取引判断に貴重な参考情報を提供します。

この戦略の主な利点は、その多次元分析手法と視覚的に直感的な表現形式にあり、トレーダーが市場の状態を迅速に理解し、情報に基づいた判断を下すことを可能にします。しかし、すべての取引戦略と同様に、遅延性やテクニカル指標への過度の依存など、いくつかの固有のリスクにも直面しています。

戦略の効果をさらに高めるために、動的パラメータ調整、追加の確認メカニズムの導入、機械学習などのより高度な技術の統合を含む、複数の最適化の方向性を検討できます。これらの最適化は、戦略がさまざまな市場環境により適応し、その安定性と収益性を向上させるのに役立ちます。

最後に、万能な戦略は存在しないことを覚えておくことが重要です。成功する取引は、優れた戦略だけでなく、厳格なリスク管理、継続的な市場学習、そして戦略の不断の洗練にも依存します。トレーダーはこの戦略を自身の全体的な取引システムの一部として捉え、他の分析方法や個人の市場洞察と組み合わせて最終的な取引判断を下すべきです。

- 1