VWAPクロス動的利確目標トレーディング戦略

概要

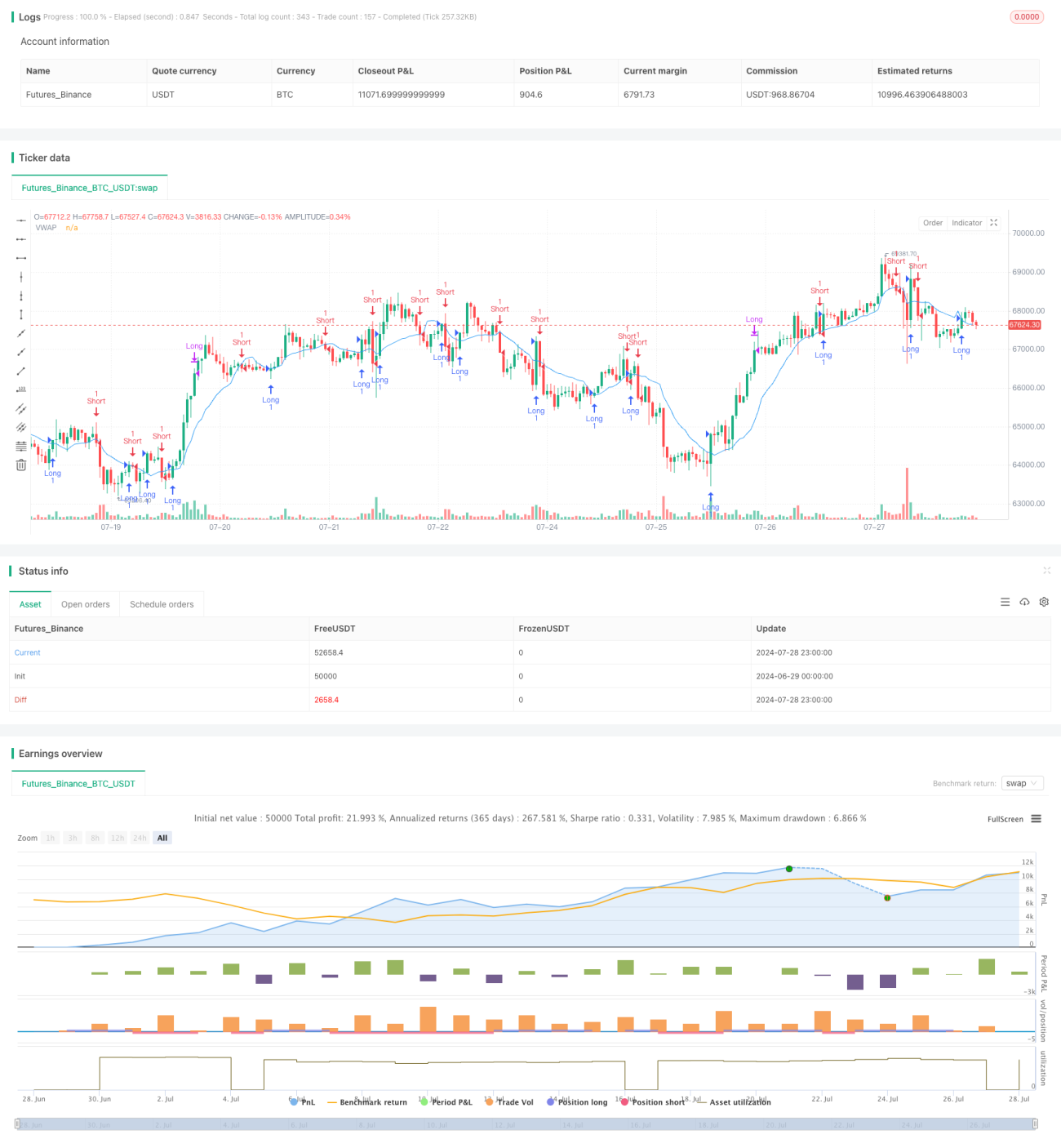

VWAPクロス動的利確目標取引戦略は、出来高加重平均価格(VWAP)と価格クロスシグナル、および固定百分比の利確目標を組み合わせた定量取引戦略です。この戦略はVWAPを動的サポート・レジスタンスラインとして活用し、価格がVWAPをブレイクした時点でエントリーし、あらかじめ設定された3%の利確目標に達した時点で自動的にポジションをクローズします。このアプローチはトレンドフォローと利益確定の利点を融合し、短期的な価格変動を捉え、迅速に利益を確定することを目的としています。

戦略の原理

本戦略の核心となる原理は、以下の主要要素から構成されます。

-

VWAP計算:戦略はまず14期間のVWAPを計算し、価格動向を判断するための動的ベースラインとします。VWAPの計算には価格と出来高が考慮され、市場の需給バランスをより正確に反映します。

-

エントリーシグナル:

- ロングエントリー:終値がVWAPを上抜けたときに買いシグナルが発生します。

- ショートエントリー:終値がVWAPを下抜けたときに売りシグナルが発生します。

-

利確目標:

- ロングクローズ:価格がエントリー価格の103%(3%上昇)に達した時点で自動的にポジションをクローズし利益を確定します。

- ショートクローズ:価格がエントリー価格の97%(3%下落)に達した時点で自動的にポジションをクローズし利益を確定します。

-

ポジション管理:戦略では異なる方向に複数のポジションを保有することが可能で、クロスシグナルが発生するたびに新たなトレードが開始されます。

戦略の利点

-

動的サポート・レジスタンス:VWAPが動的サポート・レジスタンスラインとして機能し、市場の変化に柔軟に対応し、より正確な取引シグナルを提供します。

-

出来高と価格の統合:VWAPは価格と出来高の両方の情報を組み込んでおり、市場のダイナミクスをより総合的に把握できます。

-

自動利益確定:あらかじめ設定された3%の利確目標により、利益を迅速に確定し、含み益の減少を防ぎ、戦略の収益安定性を高めます。

-

双方向取引:上昇相場と下降相場の両方を捉えることができ、収益機会が増加します。

-

シンプルで分かりやすい:戦略ロジックが明確で、理解・実装が容易であり、初心者から経験豊富なトレーダーまで適しています。

-

客観性:明確な数学的計算とルールに基づいており、主観的判断によるバイアスを低減します。

戦略のリスク

-

頻繁な取引:値動きの激しい市場では取引シグナルが多くなりすぎ、取引コストが増加する可能性があります。

-

固定利確目標の限界:3%という固定利確目標は、市場環境によっては一貫性のないパフォーマンスを示すことがあり、より大きなトレンドを逃す可能性があります。

-

ストップロス機構なし:戦略にストップロスが設定されていないため、極端な相場では大きな損失リスクに直面する可能性があります。

-

スリッページの影響:流動性の低い市場では深刻なスリッページが発生し、戦略の実際のパフォーマンスに悪影響を及ぼす可能性があります。

-

市場条件への依存:トレンドが明確な市場では良好なパフォーマンスを示す可能性がありますが、レンジ相場では頻繁に偽のシグナルが発生する可能性があります。

-

パラメータ感応度:VWAPの期間設定や利確目標のパーセンテージは戦略パフォーマンスに大きな影響を与えるため、慎重な最適化が必要です。

戦略の最適化方向

-

動的利確目標:市場のボラティリティに応じて利確目標を動的に調整すること(例えばATR(Average True Range)を用いて利確目標を設定するなど)を検討します。

-

フィルターの追加:RSIやMACDなどの他のテクニカル指標をフィルターとして導入し、偽のシグナルを減少させます。

-

ストップロス機構の実装:固定額、パーセンテージ、テクニカル指標に基づくストップロス機能を追加し、潜在的な損失を制限します。

-

VWAP期間の最適化:VWAPの計算期間を最適化し、適応型期間の使用を検討します。

-

ポジション管理の導入:市場のボラティリティと口座リスクに応じて、各トレードのポジションサイズを動的に調整するポジション管理を実装します。

-

時間フィルター:取引時間フィルターを追加し、ボラティリティが高すぎる時間帯や流動性が低い時間帯を避けます。

-

マルチタイムフレーム分析:より長期の時間枠分析を組み合わせることで、エントリーシグナルの信頼性を高めます。

-

ドローダウン制御:最大ドローダウン制御機構を導入し、一定のドローダウンに達した場合に取引を一時停止します。

まとめ

VWAPクロス動的利確目標取引戦略は、トレンドフォローと利益管理を組み合わせた定量取引手法です。VWAPを動的基準線として活用し、固定利確目標を設定することで、短期的な価格変動を捉え、迅速に利益を確定することを目的としています。戦略ロジックはシンプルで直感的ですが、実際の適用においては過剰取引や固定利確目標の限界などの課題に直面します。戦略の頑健性と適応性を高めるためには、トレーダーは動的パラメータ調整、フィルターの追加、ストップロス機構の実装などの最適化方向に注目することが推奨されます。同時に、戦略の成功には十分なバックテストとパラメータ最適化が不可欠です。トレーダーは取引対象や市場環境に応じて、戦略パラメータを継続的に調整・最適化し、最良の取引結果を目指すべきです。

- 1