二重動的指標最適化戦略

概要

二重動的指標最適化戦略は、移動平均線と相対力指数(RSI)を組み合わせた定量取引システムです。この戦略により、トレーダーは2つの独立したサブ戦略を柔軟に有効または無効にして、様々な市場環境に適応できます。最初のサブ戦略は移動平均線のクロスに基づいており、2つ目のサブ戦略はRSIの買われ過ぎ・売られ過ぎの水準を利用して取引シグナルを生成します。このマルチ戦略の組み合わせアプローチは、取引の精度と適応性を高めると同時に、独立したオン・オフ制御によってリスクを低減することを目的としています。

戦略の原理

-

移動平均線クロス戦略(戦略1):

- ユーザー定義の移動平均線の期間、データソース、タイプ(単純移動平均線SMAまたは指数移動平均線EMA)を使用します。

- 価格が下から移動平均線を上抜けた場合にロングシグナルを生成します。

- 価格が上から移動平均線を下抜けた場合にショートシグナルを生成します。

-

RSI戦略(戦略2):

- ユーザー定義のRSIパラメータ(RSI期間、買われ過ぎ・売られ過ぎの水準)を利用します。

- RSIが売られ過ぎ水準から上抜けた場合にロングシグナルを生成します。

- RSIが買われ過ぎ水準から下抜けた場合にショートシグナルを生成します。

-

戦略制御:

- 各戦略には独立した有効/無効スイッチがあり、ユーザーは任意の戦略を選択的に起動または停止できます。

- 対応する戦略が有効な場合のみ、その取引ロジックとシグナル生成が実行されます。

戦略の利点

-

柔軟性: 市場環境や個人の好みに応じて各戦略を有効/無効にでき、優れた適応性を提供します。

-

多面的分析: トレンド追跡(移動平均線)とモメンタム(RSI)インジケーターを組み合わせ、より包括的な市場観を提供します。

-

リスク管理: 各戦略を個別に制御することで、全体的なリスクエクスポージャーをより適切に管理できます。

-

カスタマイズ性: 多くのユーザー調整可能パラメータにより、様々な市場や資産タイプに合わせて戦略を最適化できます。

-

視覚的フィードバック: チャート上に移動平均線、RSI、買われ過ぎ・売られ過ぎ水準などの主要指標を描画し、リアルタイム分析を容易にします。

戦略のリスク

-

指標の遅延: 移動平均線とRSIは共に遅行指標であり、急激な市場変動時にシグナルが遅れる可能性があります。

-

レンジ相場での偽シグナル: 横ばいの市場では、移動平均線クロスが過剰な偽シグナルを発生させる可能性があります。

-

RSI極値のリスク: 強いトレンド下では、資産が長期間にわたり買われ過ぎまたは売られ過ぎの状態に留まり、早期の反転シグナルを生じる恐れがあります。

-

パラメータ感応性: 戦略のパフォーマンスは選択されたパラメータに大きく依存し、不適切なパラメータ設定は最適以下の結果を招く可能性があります。

-

ストップロスメカニズムの欠如: 現在の戦略には明確なストップロスロジックがなく、不利な相場で過大な損失を被る可能性があります。

戦略の最適化方向

-

適応型パラメータの導入: 市場のボラティリティに応じて移動平均線の期間やRSIの閾値を自動調整するメカニズムを開発します。

-

トレンドフィルターの追加: RSIシグナルを実行する前にトレンド確認ロジックを追加し、逆張り取引を減らします。

-

動的ポジション管理の実装: 市場のボラティリティとシグナル強度に基づいて取引サイズを調整し、リスクリワード比を最適化します。

-

マルチタイムフレーム分析の統合: 異なる時間枠でシグナルを検証し、取引精度を向上させます。

-

ストップロスとテイクプロフィットロジックの追加: インテリジェントなストップロス・テイクプロフィットメカニズムを実装し、利益を保護し潜在的な損失を制限します。

-

取引コストの考慮: シグナル生成ロジックに取引コストを組み込み、低収益の取引をフィルタリングします。

-

戦略連携メカニズムの開発: 単に並列実行するのではなく、2つの戦略のシグナルをインテリジェントに調整する方法を設計します。

まとめ

二重動的指標最適化戦略は、柔軟でカスタマイズ可能な定量取引アプローチを示しており、移動平均線クロスとRSIインジケーターを組み合わせて市場の機会を捉えます。そのモジュール設計により、トレーダーは市場環境に応じて戦略を選択的に有効にでき、優れた適応性という利点を提供します。しかし、この戦略は固有の指標の遅延性やパラメータ感応性といった課題にも直面しています。適応型パラメータ、高度なリスク管理技術、多面的な市場分析を導入することで、この戦略のパフォーマンスと堅牢性はさらに向上する可能性があります。今後の最適化は、シグナル品質の向上、リスク管理の改善、よりスマートな戦略連携メカニズムの開発に重点を置き、様々な市場環境で競争力を維持することを目指すべきです。

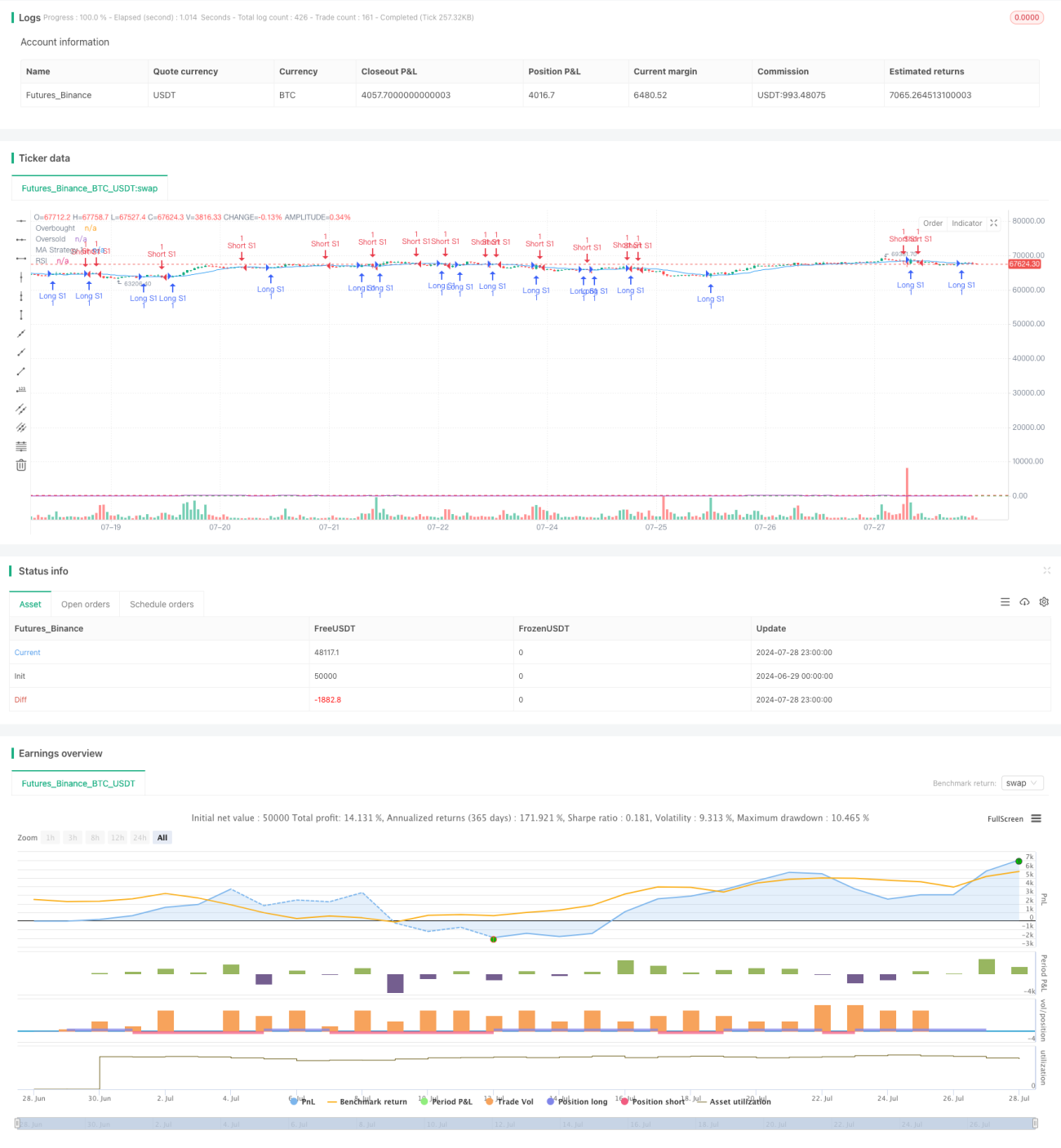

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1