SMAクロスと出来高フィルターを用いた適応的動的利確・損切り戦略

概要

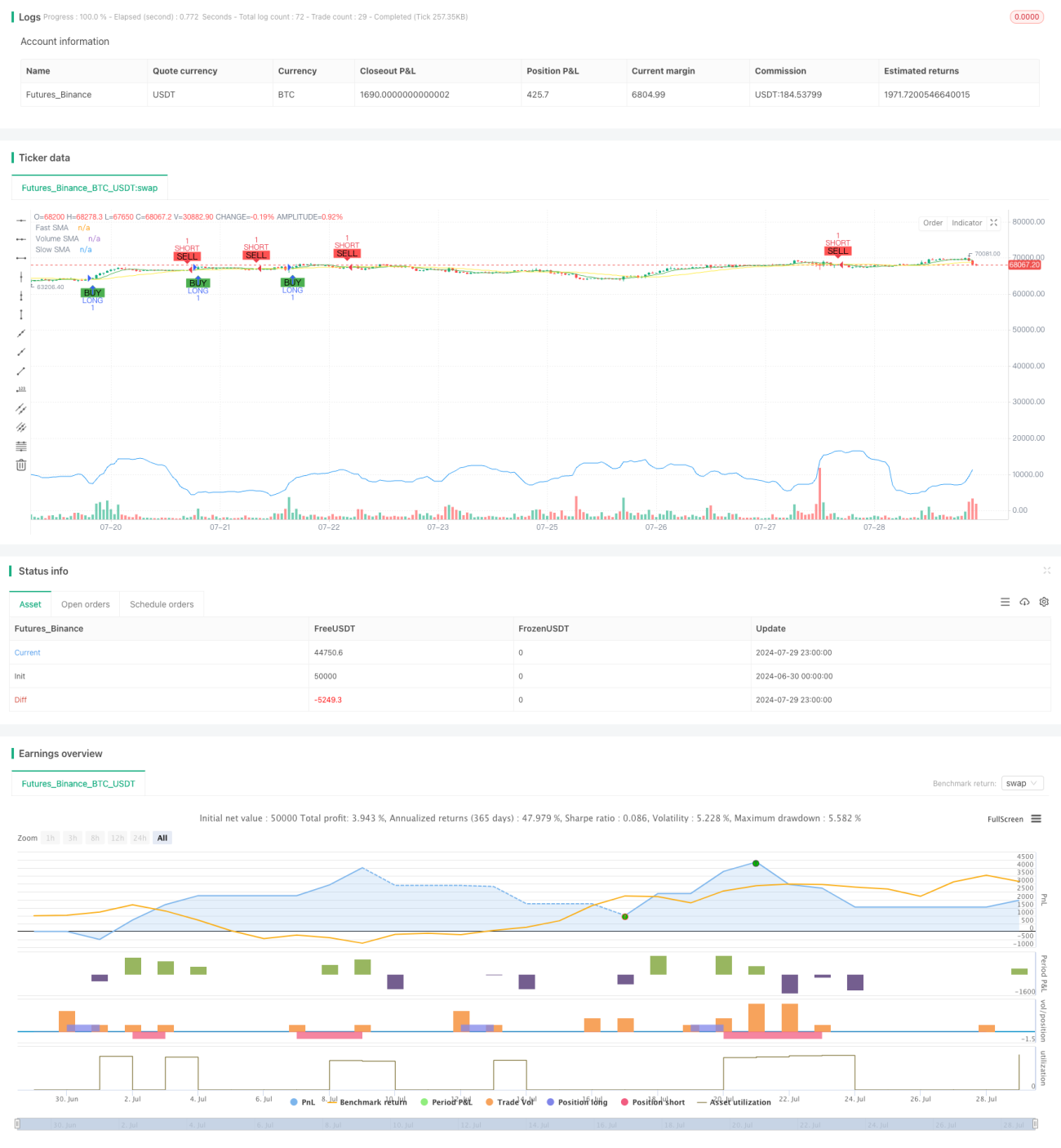

本戦略は、単純移動平均線(SMA)クロスと出来高フィルターを組み合わせた自動売買システムです。高速SMAと低速SMAのクロスによりエントリーシグナルを生成し、出来高指標でトレンドの強さを確認します。さらに、動的なストップロスと利確の仕組み、時間ベースのエグジット条件を備え、リスク管理の最適化と収益性の向上を目指します。

戦略の原理

本戦略の基本原理は、以下の主要コンポーネントに基づきます。

-

SMAクロスシグナル:

- 異なる期間の2本の単純移動平均線(高速SMAと低速SMA)を使用。

- 高速SMAが低速SMAを下から上にクロスした場合、買いシグナルを生成。

- 高速SMAが低速SMAを上から下にクロスした場合、売りシグナルを生成。

-

出来高フィルター:

- 出来高の単純移動平均線を計算。

- 買いシグナルは、現在の出来高が出来高SMAより高いことを要求。

- 売りシグナルは、現在の出来高が出来高SMAより低いことを要求。

-

動的ストップロスと利確:

- エントリー価格に対するパーセンテージでストップロスと利確の水準を設定。

- 入力パラメータで調整可能。

-

時間ベースのエグジット:

- 最大保有時間(ローソク足の本数で設定)を設ける。

- 設定時間を超えた場合、自動的にポジションをクローズし、不利なポジションの長期保有を防止。

-

バックテスト期間の設定:

- ユーザーが特定のバックテスト期間を定義可能。

- 指定された履歴期間内でのみ戦略を実行。

戦略のメリット

-

トレンドフォローとモメンタムの組み合わせ:

SMAクロスと出来高フィルターを組み合わせることで、強いトレンド相場を捉え、弱気市場での頻繁な取引を回避できます。 -

柔軟なリスク管理:

動的なストップロスと利確の仕組みにより、市場のボラティリティに応じてリスクエクスポージャーを自動調整し、利益の保護と損失の抑制に貢献します。 -

過剰保有の防止:

最大保有時間制限により、不利な市場環境で損失ポジションを長期保有することを防ぎ、資金の効率的な活用を促進します。 -

カスタマイズ性の高さ:

SMA期間、ストップロス・利確のパーセンテージ、最大保有時間など複数の調整可能なパラメータにより、異なる市場や取引スタイルに最適化できます。 -

視覚的なサポート:

チャート上にSMAラインと取引シグナルを描画し、戦略パフォーマンスの直感的な理解と分析を容易にします。

戦略のリスク

-

遅延性:

SMA指標は本質的に遅行指標であり、急激な反転相場でエントリーの遅れや機会損失が発生する可能性があります。 -

偽ブレイクアウトのリスク:

レンジ相場では、SMAクロスが頻繁に偽のシグナルを生成し、過剰な取引や取引コストの増加を招く可能性があります。 -

出来高への依存:

出来高指標への過度な依存は、特に低流動性や異常な取引量の期間において、戦略を誤った方向に導く可能性があります。 -

固定パーセンテージのストップロス/利確:

固定パーセンテージのストップロスと利確は、特にボラティリティが急変する時期において、すべての市場条件に適しているとは限りません。 -

時間ベースエグジットの限界:

固定された最大保有時間により、有利なトレンドがまだ終わっていない場合に早期に手仕舞いし、潜在的な収益に影響を与える可能性があります。

戦略の最適化方向

-

動的パラメータ調整:

SMA期間、ストップロス・利確のパーセンテージ、最大保有時間を動的に調整し、異なる市場サイクルやボラティリティに適応します。 -

追加フィルターの組み込み:

RSI、MACDなどの他のテクニカル指標を追加フィルターとして導入し、取引シグナルの精度を向上させます。 -

適応型出来高閾値:

市場フェーズに応じて出来高閾値を動的に調整するメカニズムを開発し、異なる市場段階の出来高特性に適応します。 -

エグジットメカニズムの改善:

固定時間によるエグジットの代わりに、市場構造やモメンタム指標に基づくスマートなエグジットメカニズムを探索し、戦略の適応性を高めます。 -

ボラティリティ調整:

市場のボラティリティに基づいて動的にストップロスと利確の水準を調整し、リスク管理と利益の捕捉を最適化します。 -

マルチタイムフレーム分析:

複数の時間枠のデータ分析を統合し、市場トレンドや反転の識別能力を向上させます。 -

機械学習による最適化:

機械学習アルゴリズムを活用して戦略パラメータを動的に最適化し、異なる市場環境でのパフォーマンスを向上させます。

まとめ

「SMAクロスと出来高フィルターを用いた適応型動的ストップロス・利確戦略」は、トレンドフォロー、出来高分析、リスク管理を組み合わせた総合的な取引システムです。SMAクロスと出来高フィルターを利用して強い市場トレンドを捉える一方、動的なストップロス・利確機構と時間ベースのエグジット機能により柔軟なリスクコントロールを実現します。シグナルの遅延や固定パラメータへの依存といった固有の限界はあるものの、パラメータの動的調整、追加テクニカル指標の導入、機械学習技術の活用など、複数の最適化可能な方向性を提供します。継続的な最適化と改善により、本戦略は様々な市場条件や取引スタイルに適応する強力で柔軟な自動売買ツールとなる可能性を秘めています。

- 1