概要

本稿では、Hull移動平均線(HMA)をベースに最適化された定量取引戦略を紹介します。この戦略は、マルチタイムフレーム分析とダイナミックストップロスメカニズムを組み合わせたものです。有名なHull Suiteを改良し、PineScript v5の「strategy.exit()」コマンドを追加して、トレーリングストップまたは遅延トレーリングストップを実現しています。主にHMAの高速反応特性を活用して市場トレンドを捉えると同時に、複数の時間足分析によりシグナルの信頼性を高めます。ダイナミックストップロスメカニズムは利益を保護し、リスクを管理するのに役立ちます。この戦略は様々な金融市場に適用可能で、特にボラティリティの高い市場環境に適しています。

戦略原理

-

Hull移動平均線(HMA):戦略の核となるのは、HMAとその派生(EHMA、THMA)を使用して市場トレンドを識別することです。HMAは従来の移動平均線と比較して反応速度が速く、ラグが少ない特性を持ちます。

-

マルチタイムフレーム分析:異なる時間足のHMAを比較することで取引シグナルを生成します。この方法により、偽シグナルを減らし、取引精度を向上させることができます。

-

ダイナミックストップロス:戦略はトレーリングストップメカニズムを採用し、一定の利益が発生した後に作動します。これにより、利益を効果的に確定し、リスクを管理できます。

-

取引時間帯の制御:戦略では特定の取引時間帯を定義可能で、流動性が低い、またはボラティリティが低い時間帯での取引を回避するのに役立ちます。

-

方向性の制御:戦略では取引方向(ロング、ショート、または両方向)を選択できるオプションがあり、様々な市場環境や取引スタイルに適応できます。

戦略の利点

-

柔軟性が高い:ユーザーは異なるHull移動平均線の派生(HMA、EHMA、THMA)を選択でき、様々な市場条件に適応できます。

-

リスク管理に優れる:ダイナミックストップロスメカニズムを使用することで、利益を保護しながら潜在的な損失を制限できます。

-

適応性が高い:マルチタイムフレーム分析手法により、様々な市場環境に適応し、偽シグナルの影響を低減できます。

-

視覚化効果が良い:色分けされたHMAバンドチャートなど、複数の視覚化オプションを提供し、トレーダーが市場トレンドを直感的に把握するのに役立ちます。

-

自動化の度合いが高い:戦略は完全自動で実行可能で、人間の感情や操作ミスの可能性を低減します。

戦略のリスク

-

過剰取引:戦略は高速反応のHMAに基づいているため、レンジ相場では多くの偽シグナルが発生し、過剰取引につながる可能性があります。

-

スリッページリスク:戦略はスキャルピング手法を採用しており、特に流動性の低い市場では高いスリッページリスクに直面する可能性があります。

-

パラメータ感応度:戦略のパフォーマンスはパラメータ設定に大きく依存し、不適切なパラメータは戦略のパフォーマンスを低下させる可能性があります。

-

市況の変化:急激な市況の変化が生じた場合、戦略は有効性を維持するためにパラメータの再最適化が必要になる可能性があります。

-

技術依存:戦略の実行は安定したネットワーク接続と取引プラットフォームに依存しており、技術的な障害が重大な損失を引き起こす可能性があります。

戦略の最適化方向性

-

マーケットセンチメント指標の追加:VIXやオプションのインプライドボラティリティなどのマーケットセンチメント指標を組み合わせることで、戦略が様々な市場環境に一層適応できるようになります。

-

機械学習アルゴリズムの導入:機械学習技術を使用してHMAパラメータやストップロス水準を動的に調整することで、戦略の適応性を高めることができます。

-

取引量分析の追加:出来高データを組み合わせることで、トレンド判断の精度が向上し、偽のブレイクアウトによる損失を減らせます。

-

時間枠選択の最適化:異なる時間枠の組み合わせをバックテストすることで、最適なマルチタイムフレーム分析設定を見つけます。

-

リスクパリティ手法の導入:複数銘柄の取引においてリスクパリティ手法で資金配分を行うことで、ポートフォリオ全体のリスクをより適切に管理できます。

まとめ

HMA最適化マルチタイムフレーム定量取引戦略とダイナミックストップロスを組み合わせたものは、柔軟で効率的な取引システムです。Hull移動平均線の高速反応特性、マルチタイムフレーム分析の安定性、ダイナミックストップロスによるリスク管理を融合することで、トレーダーに包括的な定量取引ソリューションを提供します。この戦略は急変する市場で優れたパフォーマンスを発揮しますが、トレーダーは市況の変化に常に注意を払い、パラメータを適宜調整して有効性を維持する必要があります。継続的な最適化と新しい技術要素の導入により、この戦略は様々な市場環境で競争力を維持する可能性があります。ただし、利用者は定量取引の潜在的なリスクを十分に認識し、実取引では慎重に使用すべきです。

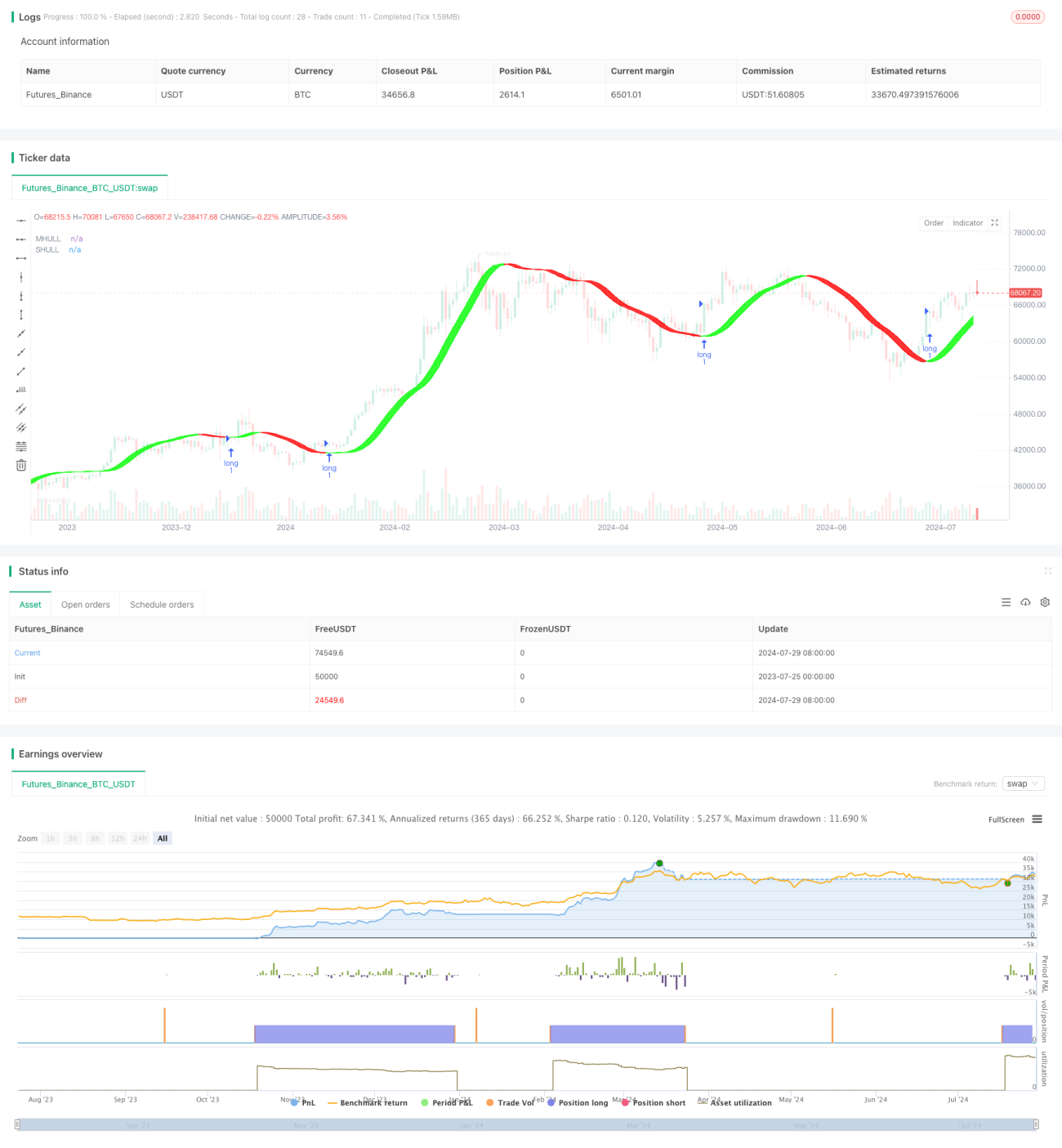

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1