RSI売られ過ぎ定期投資戦略と冷却期間最適化

概要

RSI売られすぎ定期投資戦略とクーリング期間最適化は、相対力指数(RSI)に基づく定量取引戦略です。この戦略は主にRSI指標を利用して市場の売られすぎ状態を識別し、特定の条件を満たしたときに買い注文を実行します。戦略の中心的な特徴は、RSIの売られすぎシグナル、固定投資額、クーリング期間の設定、バックテスト機能です。この手法は市場の底値を捉えつつ、クーリング期間メカニズムにより過剰取引を回避し、投資家に体系化されたエントリー戦略を提供することを目的としています。

戦略の原理

-

RSI指標の計算:戦略は14期間のRSI指標を主要なテクニカル分析ツールとして使用します。RSIは価格変動の速度と変化を測定するモメンタム指標です。

-

売られすぎの判断:RSI値が事前設定されたしきい値(デフォルトは30)を下回ると、市場は売られすぎ状態と見なされます。これは通常、資産が過小評価されており、反発の可能性があることを意味します。

-

買い条件:戦略は以下の2つの条件が同時に満たされたときに買いシグナルを発動します。

- RSIが売られすぎ状態にある(設定しきい値を下回る)

- 前回の買いから少なくとも30日(カスタマイズ可能なクーリング期間)が経過している

-

固定投資額:取引ごとに事前設定された固定の米ドル金額(デフォルトは1000ドル)で投資します。この方法は積立投資に似ており、リスク分散に役立ちます。

-

クーリング期間メカニズム:買いごとに、戦略は30日のクーリング期間を強制適用します。この間、新たな売られすぎシグナルが発生しても、買い注文は実行されません。これにより短期的な過剰取引を回避できます。

-

バックテスト:戦略ではバックテストの開始日を設定でき、デフォルトは1000日前です。これにより、異なる市場環境での戦略のパフォーマンスを評価する柔軟性が得られます。

-

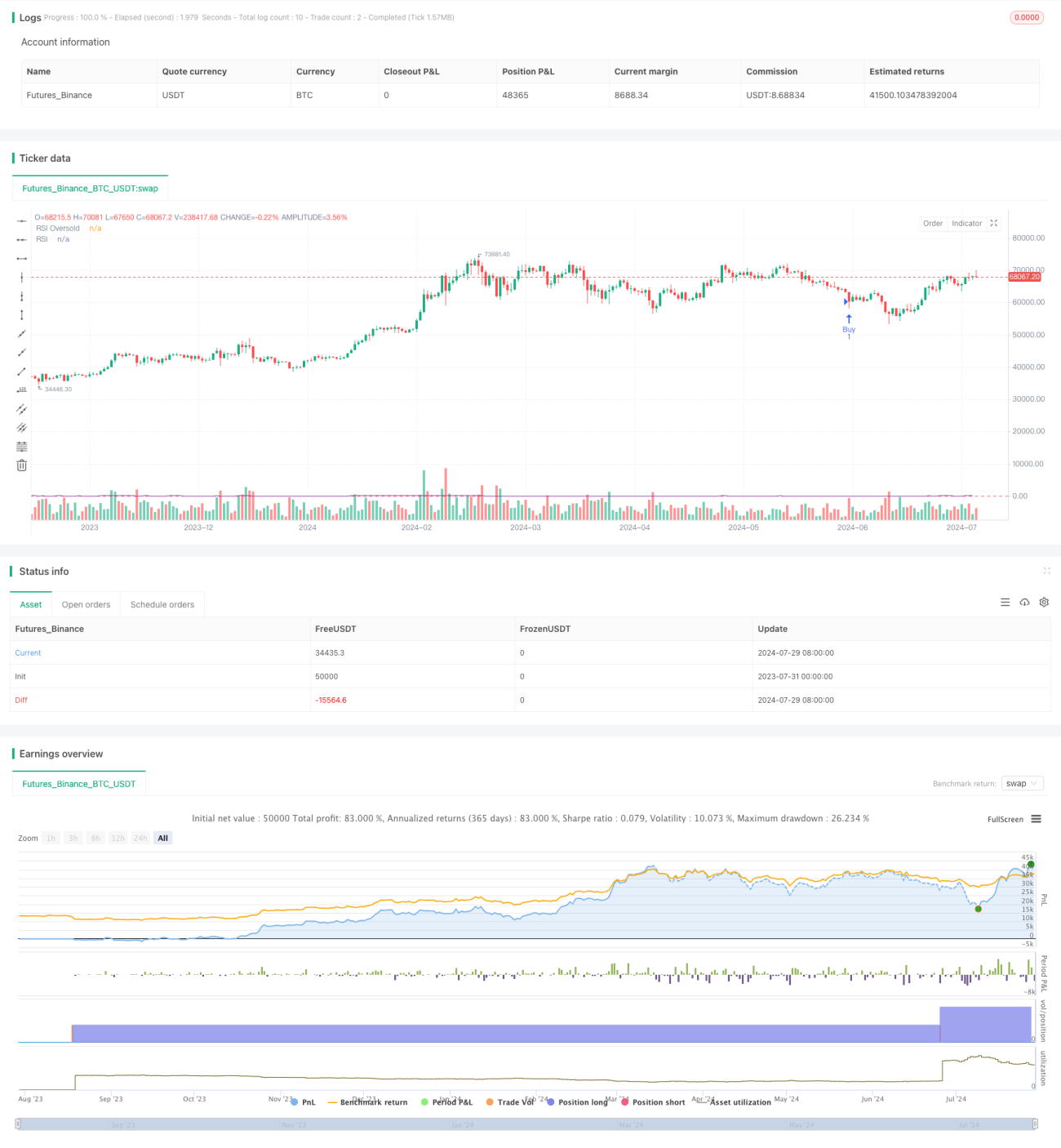

可視化表示:戦略はチャート上に買いポイントをマークし、RSI曲線と売られすぎしきい値線を表示します。チャートの最後には、総投資額、取得した資産総量、平均購入コスト、取引回数を含む戦略実行のサマリー情報を表示します。

戦略の利点

-

体系的な意思決定:明確なルールと指標により、主観的判断を排除し、客観的で再現可能な取引方法を提供します。

-

市場の底値の捕捉:RSIの売られすぎシグナルを利用して、資産価格が過小評価されているときに入場し、利益の可能性を高めます。

-

リスク管理:固定投資額とクーリング期間メカニズムにより、リスクを管理し、過剰取引や資金集中を防ぎます。

-

市場サイクルへの適応:30日のクーリング期間は、より長期的な市場サイクルに適応し、短期的な変動での頻繁な取引を回避するのに役立ちます。

-

シンプルで理解しやすい:戦略のロジックは直感的で、理解・実装が容易であり、異なる経験レベルの投資家に適しています。

-

柔軟性:複数のカスタマイズ可能なパラメータにより、投資家は個人の好みや市場条件に応じて戦略を調整できます。

-

視覚的なフィードバック:チャート上のマークとサマリー情報により、投資家は戦略のパフォーマンスを直感的に評価できます。

戦略のリスク

-

市場トレンドの無視:戦略は主にRSI指標に基づいており、全体的な市場トレンドを無視する可能性があり、強い下降トレンドでは頻繁な買いにつながる恐れがあります。

-

機会損失:30日のクーリング期間により、特に市場が急変する場合に、潜在的に良い機会を逃す可能性があります。

-

単一指標への依存:RSIに過度に依存すると、特定の市場条件下で戦略のパフォーマンスが低下し、他の重要な市場シグナルを見落とす恐れがあります。

-

売却メカニズムの欠如:戦略は買いにのみ焦点を当てており、明確な売却やストップロスのメカニズムがないため、損失が拡大し続ける可能性があります。

-

固定投資額の制限:固定金額を使用すると、大口資金を十分に活用できなかったり、異なる規模のポートフォリオに適応できなかったりする可能性があります。

-

バックテストのバイアス:戦略のバックテスト結果は生存バイアスやオーバーフィッティングの影響を受ける可能性があり、実際のパフォーマンスはバックテスト結果と異なる場合があります。

-

取引コストの無視:戦略は取引手数料やスリッページを考慮しておらず、頻繁な取引の場合に実際の収益に大きく影響する可能性があります。

戦略の最適化方向

-

トレンドフィルターの導入:移動平均線やMACDなどのトレンド指標を組み合わせて、強い下降トレンドでの頻繁な買いを回避します。

-

動的クーリング期間:市場のボラティリティに応じてクーリング期間の長さを調整し、高ボラティリティ期間には短く、低ボラティリティ期間には長くします。

-

複数指標の統合:ボリンジャーバンドや出来高などの他のテクニカル指標を組み合わせて、より包括的なエントリーシグナルを構築します。

-

売却戦略の追加:買い戦略と整合性のある売却メカニズム(RSIの買われすぎシグナルに基づく、または利確・ストップロスの設定)を設計します。

-

資金管理の最適化:動的なポジション管理を導入し、市場条件や口座サイズに応じて各投資額を調整します。

-

パラメータ最適化:機械学習技術を使用して、RSI期間や売られすぎしきい値を動的に調整し、異なる市場環境に適応します。

-

ファンダメンタル要因の追加:マクロ経済指標やセンチメント指標を意思決定プロセスに組み込み、戦略の包括性を高めます。

-

リスク管理の強化:最大ドローダウン制限や総リスクエクスポージャーのコントロールを導入し、戦略の堅牢性を向上させます。

-

バックテストフレームワークの改善:取引コストやスリッページを考慮し、複数市場・複数期間にわたる包括的なバックテストを実施して、戦略の信頼性を高めます。

まとめ

RSI売られすぎ定期投資戦略とクーリング期間最適化は、投資家に体系化された定量取引方法を提供します。RSIの売られすぎシグナル、固定投資額、クーリング期間メカニズムを組み合わせることで、市場の底値を捉えリスクをコントロールすることを目的としています。そのシンプルで直感的なロジックは理解・実装を容易にし、カスタマイズ可能なパラメータは柔軟性を提供します。

しかし、この戦略には全体的な市場トレンドを無視する可能性、単一指標への過度の依存、売却メカニズムの欠如など、いくつかの制限とリスクもあります。戦略の堅牢性と適応性を高めるために、トレンドフィルターの導入、複数指標の統合、動的パラメータ調整などの最適化方向を検討することを推奨します。

全体として、この戦略は投資家にとって良い出発点を提供しますが、実際の適用では、投資家は個人のリスク選好や市場条件に応じて適切に調整・最適化する必要があります。継続的な監視と改善、より包括的なリスク管理措置と組み合わせることで、この戦略は効果的な長期投資ツールとなる可能性があります。

- 1