エリオット波動とトム・デマークの順張り取引戦略に基づく

概要

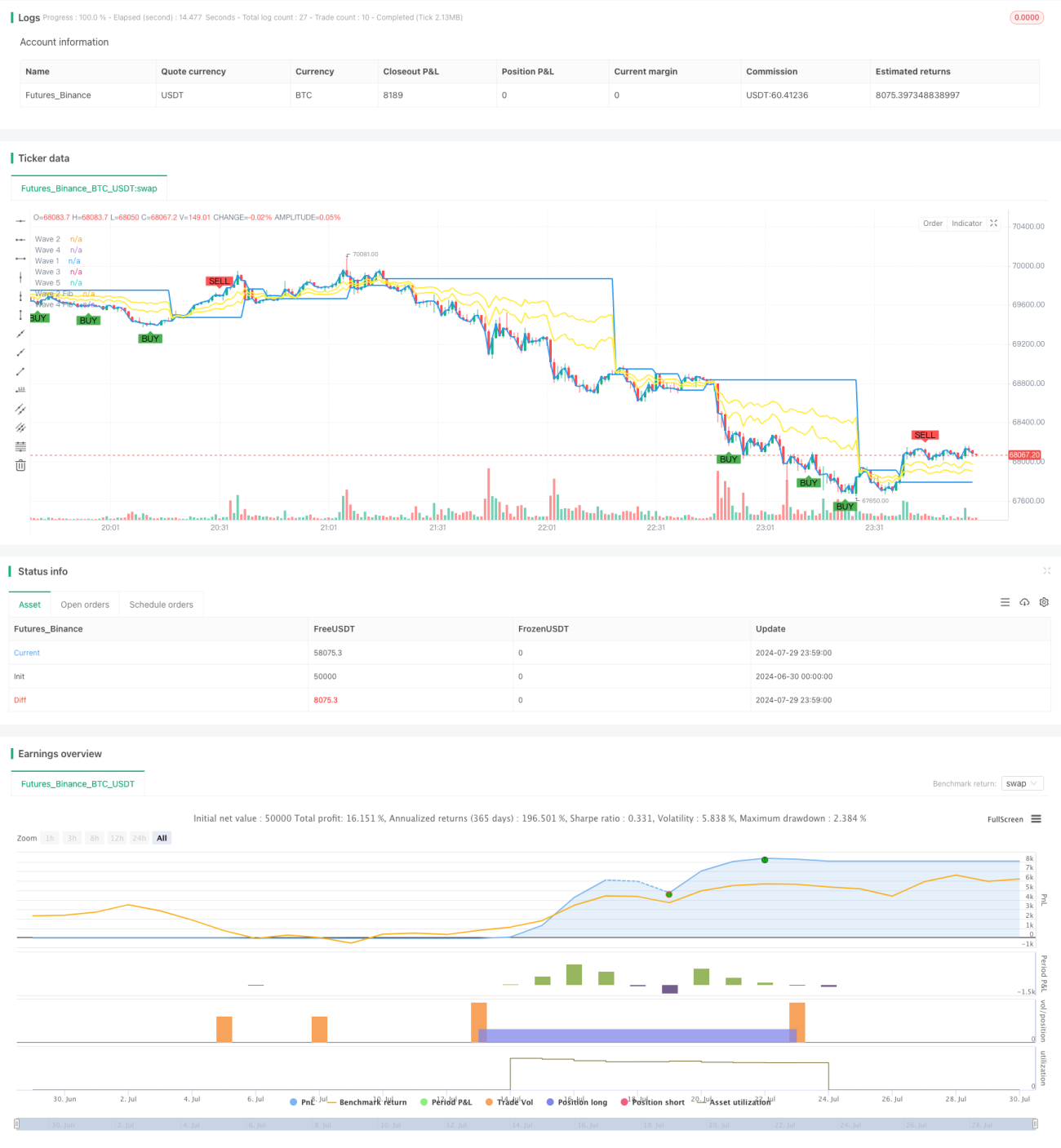

この戦略は、エリオット波動理論(Elliott Wave Theory)とトム・デマーク・シーケンシャル(Tom DeMark Sequential)インジケーターを組み合わせ、市場のトレンドを捉え、適切なタイミングで取引を行うことを目的としています。この戦略では、指数移動平均線(EMA)を使用して波動を識別し、フィボナッチ・リトレースメント水準を利用して重要なサポートおよびレジスタンスレベルを特定します。同時に、TD Sequentialインジケーターを用いて取引シグナルを確認し、特に買いまたは売りシグナルが連続3回出現した場合に取引を実行します。このアプローチは、テクニカル分析に基づき、複数の指標を組み合わせることで取引の精度と収益性を高めようとします。

戦略の原理

-

エリオット波動の識別:

- 21期間のEMAを基準線として波動を識別します。

- 価格がEMAを超えた時点を新たな波動の開始とマークします。

- 5つの主要波動ポイント(Wave 1、Wave 2、Wave 3、Wave 4、Wave 5)を記録します。

-

フィボナッチ・リトレースメント:

- Wave 2の61.8%リトレースメント水準とWave 4の38.2%リトレースメント水準を計算します。

- これらの水準は潜在的なサポートおよびレジスタンスレベルの特定に使用されます。

-

TD Sequentialシグナル:

- デフォルトでは9期間をTD Sequentialの設定として使用します。

- 価格が9期間連続で4期間前の終値を上回った場合、売りシグナルが形成されます。

- 価格が9期間連続で4期間前の終値を下回った場合、買いシグナルが形成されます。

-

取引シグナルの生成:

- TD Sequentialが連続3回買いシグナルを出力し、かつWave 5が形成された場合、ロングエントリーのシグナルが発生します。

- TD Sequentialが連続3回売りシグナルを出力し、かつWave 5が形成された場合、ショートエントリーのシグナルが発生します。

-

ストップロスと利確:

- ロング取引のストップロスはWave 1、利確目標はWave 3に設定します。

- ショート取引のストップロスはWave 4、利確目標はWave 2に設定します。

戦略の利点

-

複数指標の融合:エリオット波動理論とTD Sequentialインジケーターを組み合わせることで、シグナルの信頼性が向上します。

-

トレンド追随:波動の識別とEMAの使用により、市場トレンドを効果的に追跡できます。

-

リスク管理:主要波動ポイントをストップロスおよび利確目標として使用することで、明確なリスク管理フレームワークを提供します。

-

シグナル確認:TD Sequentialが連続3回同じシグナルを出力することを要求することで、偽シグナルの影響を低減します。

-

適応性:パラメータ設定により、様々な市場環境や取引商品に適応可能です。

-

客観性:明確なテクニカル指標とルールに基づくため、主観的な判断によるバイアスを低減します。

戦略のリスク

-

テクニカル指標への過度な依存:市場状況によっては、純粋なテクニカル分析がファンダメンタル要因を無視する可能性があります。

-

遅延性:EMAとTD Sequentialはどちらも遅行指標であるため、トレンド反転時の反応が遅くなる可能性があります。

-

偽ブレイクアウト:レンジ相場では、何度も偽のブレイクアウトシグナルが発生し、取引コストが増加する可能性があります。

-

パラメータ感応性:戦略のパフォーマンスは、EMA期間やTD Sequential期間の選択に非常に敏感である可能性があります。

-

複雑性:複数の指標を組み合わせることで戦略が複雑になり、オーバーフィッティングのリスクが高まります。

-

市場環境への依存:強いトレンド相場では良好に機能する可能性が高いですが、レンジ相場では効果が薄い場合があります。

戦略の最適化方向性

-

動的パラメータ調整:

- 実装方法:市場のボラティリティに応じてEMA期間やTD Sequential期間を自動調整します。

- 理由:異なる市場環境への適応性を高めます。

-

出来高分析の統合:

- 実装方法:シグナル生成プロセスに出来高指標を組み込みます。

- 理由:トレンド確認の信頼性を高め、偽ブレイクアウトを減少させます。

-

ボラティリティフィルターの導入:

- 実装方法:低ボラティリティ期間中は取引を減らすか停止します。

- 理由:レンジ相場での頻繁な取引を避け、コストを低減します。

-

ストップロス戦略の最適化:

- 実装方法:ATR(平均真のレンジ)やボラティリティパーセンテージストップロスなどの動的ストップロスを使用します。

- 理由:市場の変動にうまく適応し、利益を保護します。

-

時間フィルターの追加:

- 実装方法:市場時間要素を考慮し、高ボラティリティ時間帯を避けます。

- 理由:不利な時間帯での取引リスクを低減します。

-

マルチタイムフレーム分析:

- 実装方法:取引エントリー前に、より上位のタイムフレームのトレンド方向を確認します。

- 理由:取引シグナルの質を高め、逆張り取引を減少させます。

まとめ

エリオット波動とトム・デマーク順張り取引戦略は、波動理論、トレンドフォロー、およびモメンタム指標を巧みに組み合わせた総合的なテクニカル分析手法です。EMAによる波動の識別、フィボナッチ・リトレースメントによる主要価格水準の特定、そしてTD Sequentialによる取引シグナルの確認を通じて、強い市場トレンドを捉えることを目的としています。

この戦略の主な利点は、多面的なシグナル確認メカニズムと明確なリスク管理フレームワークにあります。しかし、テクニカル指標への過度の依存や潜在的な遅延性などの課題も存在します。戦略のパフォーマンスを最適化するには、動的パラメータ調整、出来高分析の統合、ボラティリティフィルターの使用などを検討することができます。

全体として、この戦略はトレーダーに対して金融市場を分析し取引するための構造化されたアプローチを提供します。しかし、全ての取引戦略と同様に、実際の適用には厳格なバックテストと継続的な最適化が必要です。トレーダーは自身のリスク許容度と取引目標に基づいて戦略パラメータを調整し、常に市場の変化に注意を払う必要があります。

- 1