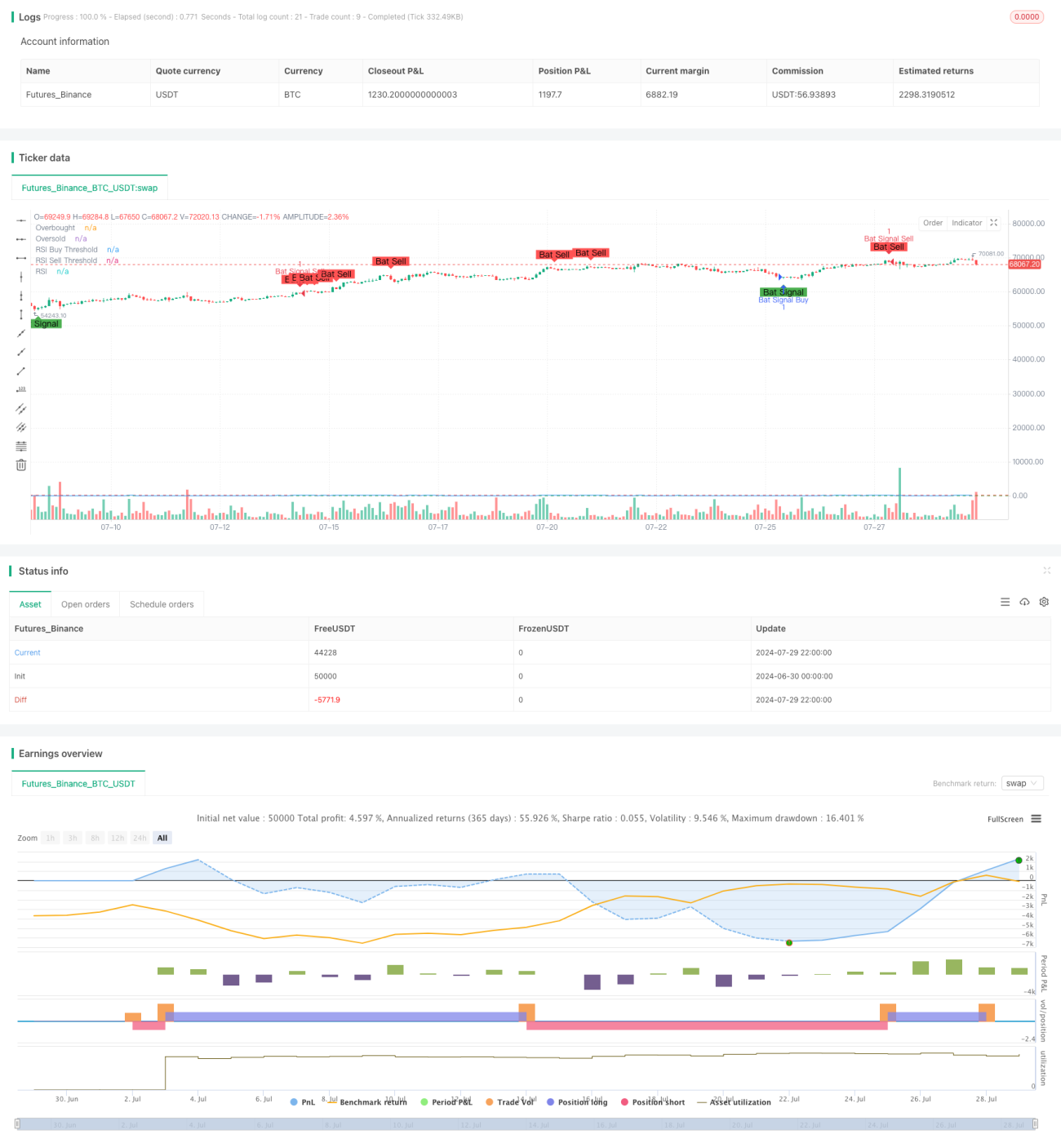

二重RSI戦略:ダイバージェンスとクロスを組み合わせた高度なトレンド捕捉システム

概要

デュアルRSI戦略は、RSIダイバージェンスとRSIクロスという2つの古典的な取引手法を組み合わせた高度な定量取引戦略です。この戦略は、RSI指標のダイバージェンスとクロスシグナルを同時に監視することで、市場におけるより信頼性の高い売買ポイントを捉えることを目的としています。戦略の核心は、RSIダイバージェンスとRSIクロスが同時に出現した場合にのみ取引シグナルを発動する点にあり、この二重確認メカニズムにより取引の精度と信頼性が向上します。

戦略の原理

-

RSIダイバージェンス:

- 強気ダイバージェンス: 価格が新安値を更新したが、RSIが新安値を更新しなかった場合に形成されます。

- 弱気ダイバージェンス: 価格が新高値を更新したが、RSIが新高値を更新しなかった場合に形成されます。

-

RSIクロス:

- 買いシグナル: RSIが売られ過ぎゾーン(30以下)から上方にブレイクした場合。

- 売りシグナル: RSIが買われ過ぎゾーン(70以上)から下方にブレイクした場合。

-

シグナル生成:

- 買い条件: RSIの強気ダイバージェンスとRSIの売られ過ぎライン上方ブレイクが同時に満たされた場合。

- 売り条件: RSIの弱気ダイバージェンスとRSIの買われ過ぎライン下方ブレイクが同時に満たされた場合。

-

パラメータ設定:

- RSI期間: 14(調整可能)

- 買われ過ぎライン: 70(調整可能)

- 売られ過ぎライン: 30(調整可能)

- ダイバージェンス検索期間: 90本のローソク足(調整可能)

戦略の利点

-

高い信頼性: RSIダイバージェンスとクロスの2つのシグナルを組み合わせることで、取引シグナルの信頼性が大幅に向上し、偽シグナルのリスクが低減します。

-

トレンド把握: 市場トレンドの転換点を効果的に捉えることができ、中期から長期の取引に適しています。

-

柔軟性: 戦略の主要パラメータはすべて調整可能であり、さまざまな市場環境や取引銘柄に適応できます。

-

リスク管理: 厳格な二重確認メカニズムにより、取引リスクを効果的に抑制します。

-

視覚的サポート: 戦略は明確なチャートマークを提供し、トレーダーが市場状況を直感的に理解するのに役立ちます。

戦略のリスク

-

遅延性: 二重確認が必要なため、急激な相場の初期段階を見逃す可能性があります。

-

RSIへの過度な依存: 特定の市場条件下では、単一の指標では市場状況を完全に反映できない場合があります。

-

パラメータ感応性: 異なるパラメータ設定により取引結果が大きく異なる可能性があり、慎重な最適化が必要です。

-

偽シグナルのリスク: 二重確認メカニズムにより偽シグナルのリスクは低減されますが、ボラティリティの高い市場では依然として発生する可能性があります。

-

損切りメカニズムの欠如: 戦略自体には損切りメカニズムが組み込まれていないため、トレーダーが別途設定する必要があります。

戦略の最適化方向

-

複数指標の組み合わせ: 他のテクニカル指標(MACD、ボリンジャーバンドなど)を導入して相互検証を行い、シグナルの信頼性をさらに高めます。

-

適応パラメータ: 市場のボラティリティに応じてRSI期間と閾値を動的に調整し、さまざまな市場環境に適応します。

-

損切りメカニズムの追加: ATRや固定比率に基づく損切り戦略を設計し、1回の取引リスクを制御します。

-

時間フィルター: 取引時間帯の制限を追加し、不利な時間帯の取引を回避します。

-

ボラティリティフィルター: 低ボラティリティ環境では取引シグナルを抑制し、偽ブレイクのリスクを低減します。

-

出来高との組み合わせ: 出来高分析を導入し、シグナルの信頼性を高めます。

-

機械学習による最適化: 機械学習アルゴリズムを使用してパラメータ選択を最適化し、戦略の適応性を向上させます。

まとめ

デュアルRSI戦略は、RSIダイバージェンスとクロスシグナルを巧みに組み合わせることで、強力かつ柔軟な取引システムを構築しています。この戦略は、市場トレンドの重要な転換点を効果的に捉えるだけでなく、二重確認メカニズムにより取引シグナルの信頼性を大幅に向上させています。戦略には一定の遅延性やパラメータ感応性などのリスクがありますが、適切な最適化とリスク管理により、これらの問題は効果的に緩和できます。今後、複数指標の相互検証、適応パラメータ、機械学習などの先進技術を導入することで、この戦略にはさらに大きな改善の余地があります。安定性と信頼性の高い取引システムを求める定量トレーダーにとって、デュアルRSI戦略は間違いなく深く研究し、実践する価値のある選択肢です。

- 1